Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN.

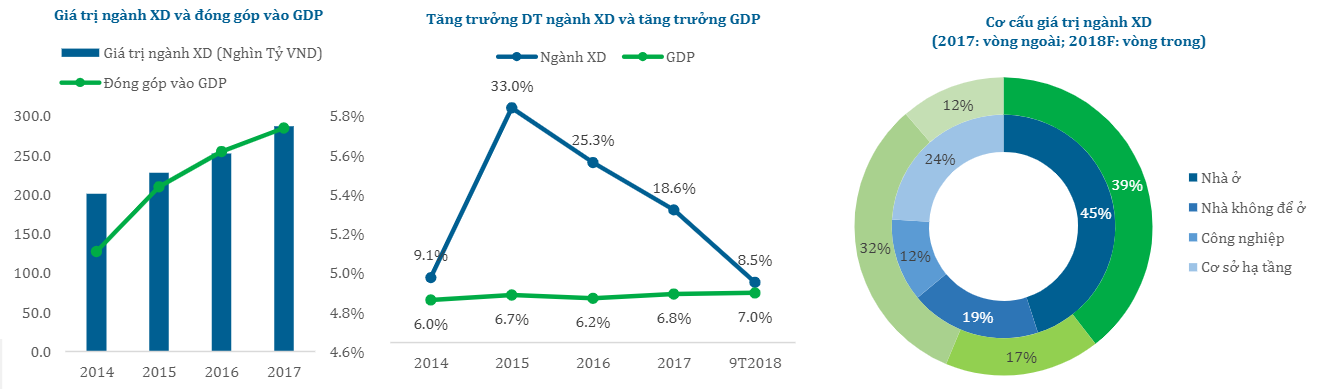

Ngành xây dựng được xem là ngành hỗ trợ cho sự phát triển của nền kinh tế, luôn đóng góp vào >5% GDP mỗi năm. Sự phát triển của ngành xây dựng gắn liền với tốc độ tăng trưởng kinh tế và các chính sách vĩ mô của Nhà nước.

Trong 2018, nhóm xây dựng dân dụng vẫn chiếm giá trị lớn nhất với tỷ trọng tăng so với 2017. Tỷ trọng nhóm xây dựng cơ sở hạ tầng cũng theo đó tăng lên 24%. Nhóm ngành CN có tỷ trọng sụt giảm với giá trị chiếm 12% so với 32% trong năm 2017.

Ngành đã qua quá trình tăng trưởng thần tốc, trong 2018 ngành XD bắt đầu bước vào giai đoạn hạt nhiệt khi tăng trưởng doanh thu toàn ngành không còn giữ được ở mức hai chữ số. Lãi ròng toàn ngành lại giảm tới 26.5% trong 9T2018 do 2 yếu tố chính: giá VLXD tăng và phân khúc BĐS cao cấp đã hạ nhiệt, phân khúc bình dân có biên LN không cao.

TRIỂN VỌNG NGÀNH

Ngành XD sẽ vẫn tăng trưởng nhờ hưởng lợi từ chu kì kinh tế đang thịnh vượng, nhưng tốc độ tăng trưởng của ngành sẽ chậm lại với dự phóng CAGR 2018 – 2021 đạt 7.8%:

- Nhóm ngành xây dựng dân dụng: tỷ lệ đô thị hóa ở Việt Nam nhìn chung còn thấp và nhà nước vẫn đang nỗ lực mở rộng vùng đô thị. Phân khúc BĐS trung cao cấp chững lại cùng với những ảnh hưởng từ chính sách tiền tệ thắt chặt của nhà nước. Phân khúc BĐS bình dân giá rẻ thịnh hành có giá trị và biên LN thấp hơn khiến biên LN nhìn chung giảm.

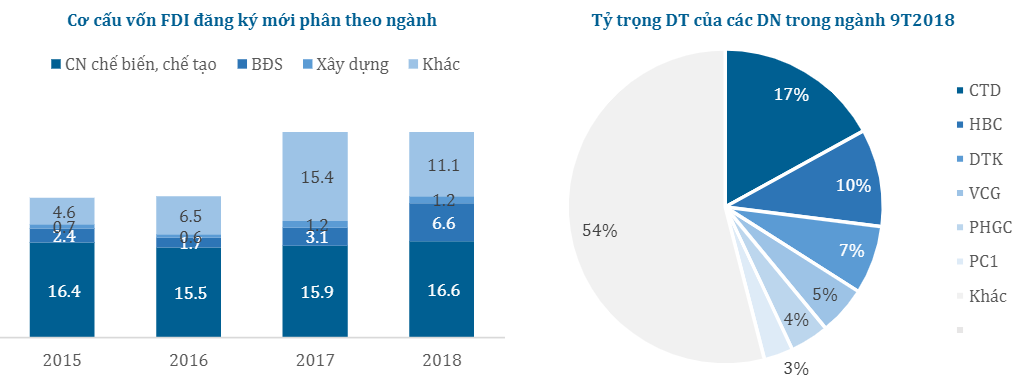

- Nhóm ngành xây dựng công nghiệp và cơ sở hạ tầng: lợi thế nhân công giá rẻ, kinh tế nội tại ổn định giúp thu hút vốn FDI đầu tư vào VN đạt kỷ lục 35.5 tỷ USD với 47% vào các ngành công nghiệp và 19% vào BĐS. Dự kiến tỷ trọng hai nhóm ngành này sẽ gia tăng trong 2019 – 2020 và là động lực tăng trưởng chính của ngành.

Ngành XD vẫn phải đối mặt với những khó khăn như sau:

- Biên LN chịu áp lực giảm do: giá NVL dự kiến sẽ vẫn đang duy trì ở mức cao, đồng thời cạnh tranh gắt gao khiến giá trúng thầu sụt giảm khi nhiều nhà thầu sẵn sàng bỏ thầu với giá cực thấp rồi sau đó bỏ dở công trình khiến chi phí đội lên và kéo dài thời gian thi công.

- Đặc điểm về nhân lực ngành xây dựng VN là có tới 60% thợ xây theo mùa vụ, không qua đào tạo bài bản dẫn tới dù chi phí nhân công rẻ nhưng kèm theo là năng suất và giá trị tạo ra thấp.

- Về dài hạn, khi chu kỳ kinh tế qua giai đoạn tăng trưởng, các doanh nghiệp có thể phải đối mặt với rủi ro thanh khoản khi nhiều doanh nghiệp phải bỏ vốn ra xây trước khi được trả tiền và chủ đầu tư gặp khó khăn trong việc thanh toán đúng hẹn.

TÌNH HÌNH TÀI CHÍNH CÁC DOANH NGHIỆP TRONG NGÀNH

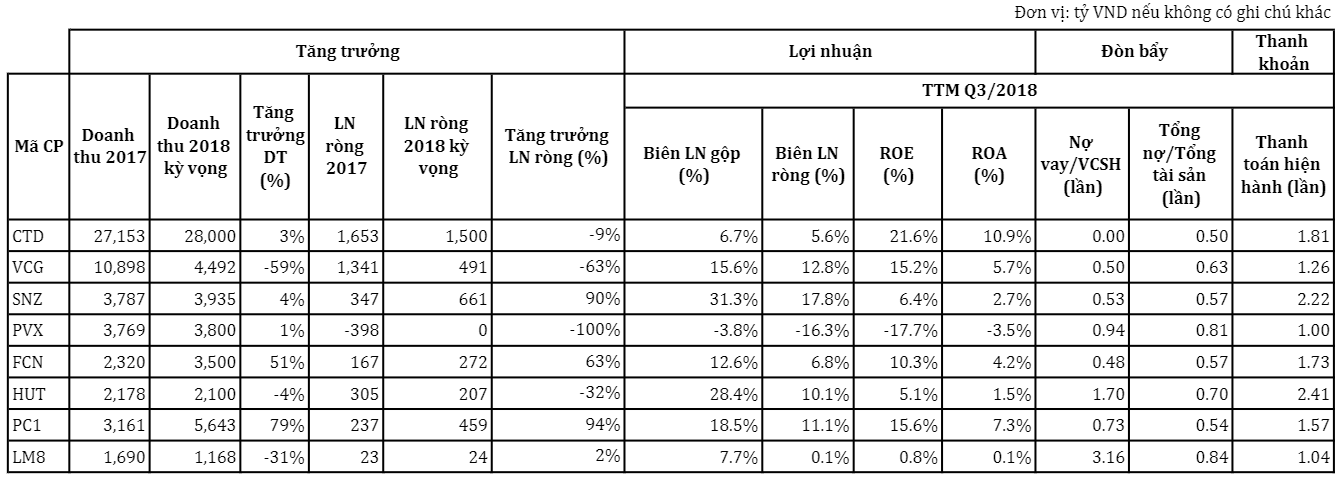

- SNZ có biên LN ròng cao nhất trong nhóm do doanh nghiệp này tập trung XD công nghiệp có biên LN tốt hơn nhóm XD dân dụng.

- CTD có ROE, ROE cao nhất nhóm, cũng là doanh nghiệp có tình hình tài chính lành mạnh nhất.

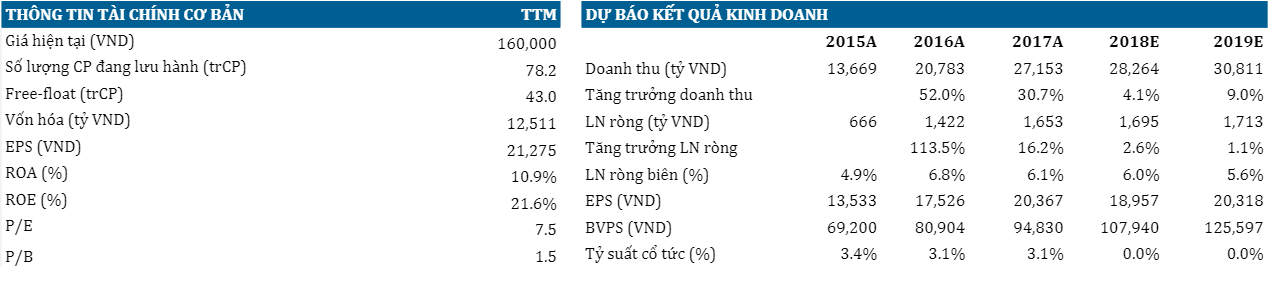

CTCP XÂY DỰNG COTECCONS – CTD. QUAN ĐIỂM ĐẦU TƯ: TRUNG LẬP.

Định giá 6 tháng theo P/E: 164,406 đồng

Định giá 1 năm theo P/E: 166,139 đồng

CTD vẫn duy trì vị thế là doanh nghiệp tư nhân đứng đầu ngành xây dựng, có khả năng nhận các gói thầu phức tạp và quy mô lớn như Landmark 81, Master Thảo Điền,… CTD cũng thuộc nhóm số ít các doanh nghiệp XD có thể thực hiện các gói tổng thầu EPC có biên LN cao hơn so với hình thức thi công theo thiết kế có sẵn.

Tính tới hết tháng 12/2018, CTD ghi nhận tổng giá trị các hợp đồng kí mới trong năm đạt 31,500 tỷ. Mặc dù CTD tích cực cải thiện cơ cấu doanh thu, biên LN vẫn sụt giảm do phân khúc BĐS bình dân đang thịnh hành lại có biên LN thấp cùng với giá VLXD và chi phí nhân công đều tăng mạnh.

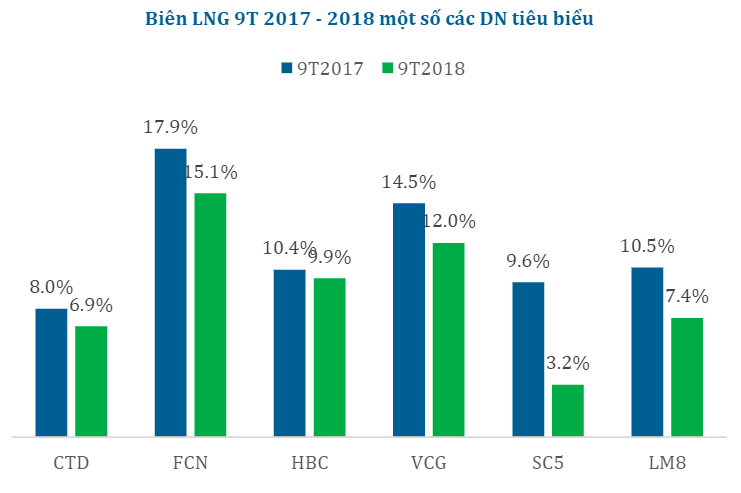

Trong 9T2018, CTD ghi nhận doanh thu đạt 20.737 tỷ đồng và LNST của cổ đông công ty mẹ đạt 1.192 tỷ đồng, biên LN đạt 6.9% sụt giảm so với cùng ky.

- Tính tới hết tháng 12/2018, CTD có tổng giá trị các hợp đồng ký mới đạt 31,500 tỷ đồng (tăng 14.5% so với 2017), trong đó có 2 dự án Vin City Ocean Park (HCM) và Vin City Sportia (HN) trị giá 7000 tỷ đồng.

- Cơ cấu DT có sự đa dạng hóa hơn khi bớt phụ thuộc vào mảng XD dân dụng dù mảng này vẫn có tỷ trọng DT lớn nhất. Mảng XD công nghiệp tăng trưởng ấn tượng nhờ 2 dự án lớn là tổ hợp Vinfast và khu phức hợp Dung Quất Hòa Phát. Mảng nghỉ dưỡng có DT tăng 128% so với cùng kỳ nhờ thực hiện thi công các dự án Hilton Sài Gòn (2000 tỷ) và Pullman Hải Phòng (1600 tỷ).

LN tài chính của công ty cũng sẽ sụt giảm khi CTD rút bớt tiền gửi để đầu tư một số dự án BĐS và thực hiện M&A mở rộng chuỗi giá trị – đây sẽ là triển vọng dài hạn của doanh nghiệp.

Dự phóng LNST 2018 – 2019 đạt 1,695 – 1,716 tỷ, EPS 18,957 – 20,318 đồng/cp. PE dự phóng 2019 theo đó là 7.9 lần, tương đương với PE trong quá khứ và phù hợp với triển vọng tăng trưởng đang ở mức khiêm tốn.

Nguồn HSC