Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

NGÀNH BIA VIỆT NAM

Mặc dù ngành bia thế giới và châu Á đang chững lại và sụt giảm, ngành Bia tại Việt Nam vẫn là một ngành tăng trưởng đều đặn 6%/năm trong 2014 – 2017, quy mô doanh thu 2018 ước tính xấp xỉ 5 tỷ đô. Đối tượng khách hàng chính là dân số trong độ tuổi từ 15 – 59 (chiếm 70%), trong đó tỷ lệ nam giới sử dụng bia rượu là khoảng 77%, đứng đầu TG so với TB là 44%.

Sân chơi ngành bia là cuộc thi của 4 ông lớn đã chiếm tới trên 90% thị phần là Sabeco (43.7%), Heineken (23%), Habeco (18%) và Carlsberg (8%). Rất nhiều các doanh nghiệp trong và ngoài nước đã thất bại và bỏ cuộc trong cuộc chiến ngành bia (Foster, VNM,…)

TRIỂN VỌNG NGÀNH: TRUNG LẬP

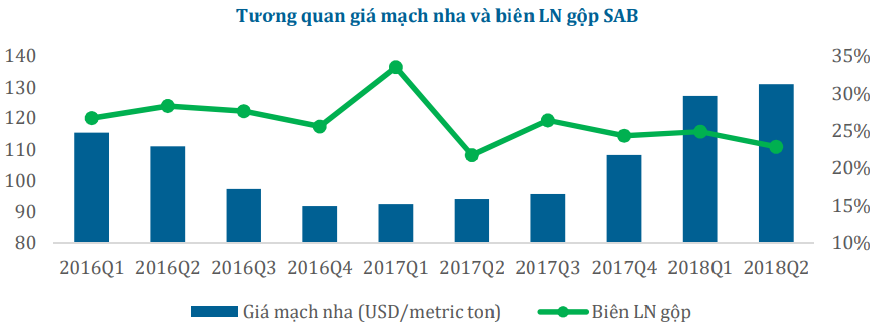

Kể từ đầu 2018, thuế TTĐB đã tăng đúng theo lộ trình từ 60 lên 65%. Việc siết chặt các quy định về tiêu thụ bia rượu dẫn tới dự báo về sản lượng tiêu thụ của ngành được dự kiến sẽ tăng trưởng chậm lại trong giai đoạn 2018 – 2020. – Giá mạch nha – nguyên vật liệu chính – được dự báo tăng CAGR ~3.5% giai đoạn 2017-2023, do cầu tăng và sản lượng giảm do biến đổi khí hậu, trong khi khó có thể phản ánh hết vào giá bán do độ cạnh tranh trong ngành rất cao, do vậy biên LN của ngành sẽ chịu áp lực giảm.

KHUYẾN NGHỊ ĐẦU TƯ

CTCP BIA RƯỢU NƯỚC GIẢI KHÁT SÀI GÒN (SAB)

QUAN ĐIỂM ĐẦU TƯ: KÉM KHẢ QUAN (Ước tính giá trị hợp lý cho năm 2018 là 202.471 đồng/cp)

Tuy được thừa hưởng các yếu tố thuận lợi của ngành cùng với sự giúp sức của ThaiBev về mặt chiến lược, dự kiến KQKD trong 2018 sẽ không có nhiều tăng trưởng do giá mạch nha đã tăng mạnh kể từ đầu năm, và mức thuế TTĐB tăng thêm 5% khó có thể phản ánh hết vào giá bán để có thể duy trì sự cạnh tranh với các hãng khác.

Dự báo LNST của SAB năm 2018 đạt 4,439 tỷ đồng, tương đương EPS 6,241đ/cp, PE 33.7x. Giá cổ phiếu đã tăng quá cao kể từ khi có thông tin thoái vốn cho tới nay, cùng với bối cảnh KQKD dự báo không nổi trội trong 2018 cho thấy mức định giá kém hấp dẫn.

CTCP BIA RƯỢU NƯỚC GIẢI KHÁT HÀ NỘI (BHN)

QUAN ĐIỂM ĐẦU TƯ: KÉM KHẢ QUAN (Ước tính giá trị hợp lý cho năm 2018 là 71.680 đồng/cp)

Trong một ngành vẫn tăng trưởng đều đặn, BHN lại bị giảm thị phần do không cạnh tranh được với SAB và Heineken. Nguyên nhân do hoạt động kinh doanh vẫn chủ yếu chỉ tập trung ở miền Bắc và sản phẩm không có lợi thế gì để cạnh tranh với các đối thủ. Ngoài ra, biên LN của BHN cũng thấp hơn các công ty trong ngành do hiệu quả hoạt động còn thấp.

Dự kiến LNST 2018 của BHN đạt 673 tỷ, EPS 2,663đ/cp tương đương PE 42.8x, đây là mức định giá quá cao khi với xét tới quy mô của BHN trong ngành và bối cảnh kinh doanh không mấy khởi sắc.

Nỗ lực tìm kiếm đối tác chiến lược cho BHN vẫn chưa có kết quả do không có sự thống nhất về giá giữa Carlsberg và Bộ Công thương, khiến BHN vẫn chưa có phương hướng kinh doanh nổi trội, trong khi SAB và Heineken ngày càng quyết liệt trong cuộc tranh giành thị phần ngành bia.

Nguồn HSC