Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Dòng vốn đầu tư nước ngoài là một trong những động lực phát triển của nền kinh tế nói chung, thể hiện sự đánh giá của nhà đầu tư nước ngoài đối với nền kinh tế nơi tiếp nhận dòng vốn. Vai trò của vốn FDI và FII đối với phát triển kinh tế ở Việt Nam ngày càng quan trọng và chiếm một tỷ trọng lớn. Liệu trong 2019, dòng vốn này sẽ tác động như thế nào đến các nhóm ngành, doanh nghiệp nào sẽ là điểm đến của dòng vốn ngoại, hay cụ thể thị trường chứng khoán sẽ chịu tác động ra sao?

Tại sao cần tìm hiểu FDI, FII?

Xét về bối cảnh chung của sự phát triển kinh tế, dòng vốn này sẽ tìm đến quốc gia có nền tảng vĩ mô ổn định, tốc độ tăng trưởng kinh tế cao. Thu hút vốn đầu tư FDI tăng trưởng qua các năm giúp duy trì tốc độ tăng GDP cao, thay đổi cơ cấu kinh tế và nguồn lực sản xuất. Còn đối với FII, FII thường đi sau FDI, FDI đem lại lợi nhuận tốt sẽ thu hút nhà đầu tư FII, dòng vốn này lớn khi tốc độ tăng trưởng kinh tế là cao nhất.

Đặc biệt đối với tăng trưởng của thị trường chứng khoán, FII có ảnh hưởng chi phối đến “sóng cổ phiếu” trên thị trường.

Dòng vốn FDI có 2 xu hướng đầu tư chính:

- Gia công các sản phẩm có giá trị thấp: Giày da, may mặc, linh kiện điện tử. Tận dụng nguồn lao động giá rẻ ở các nước đang phát triển và tiếp cận thị trường: Trung Quốc, Việt Nam, Pakistan, Campuchia, Myanmar.

- Tạo ra các sản phẩm công nghệ cao: fin-tech, công nghệ sinh học. Tập trung ở các nước có trình độ lao động cao: Ireland, Israel, Mỹ.

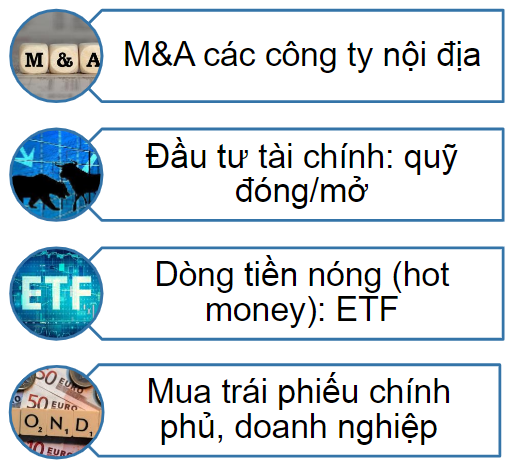

Trái lại, chiến lược đầu tư của FII lại theo một chiều hướng khác:

Vai trò của FDI ngày càng quan trọng với kinh tế Việt Nam:

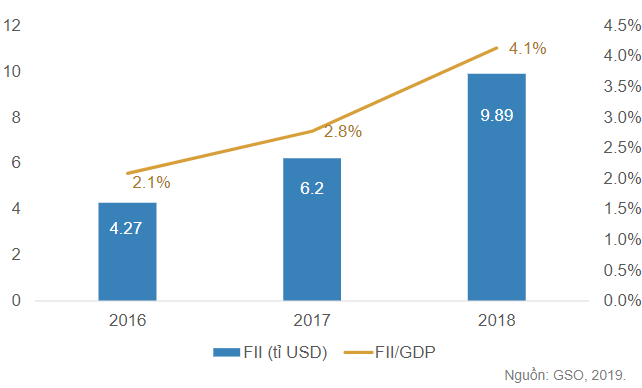

Trong 2 mảng kể trên, FDI vào Việt Nam chủ yếu ở mảng gia công. Còn đối với FII, dòng vốn này vào Việt Nam tăng mạnh trong 2018 bất chấp làn sóng rút vốn khỏi EMs, cụ thể:

Các lĩnh vực đầu tư của FII vào Việt Nam

M&A tại Việt Nam đang thu hút FII đến từ Nhật Bản, Hàn Quốc, Thái Lan do chính sách cởi mở, thị trường tiêu thụ lớn với dân số trẻ. Các ngành nghề thu hút M&A: thực phẩm, bán lẻ, bất động sản.

Đầu tư tài chính là lĩnh vực trở nên hấp dẫn khi kinh tế Việt Nam tăng trưởng nhanh với các doanh nghiệp có lợi nhuân cao. FII thường tồn tại dưới dạng quỹ đầu tư mở, đóng, ETF. Các tài sản đầu tư được ưa thích nhất là bất động sản và chứng khoán.

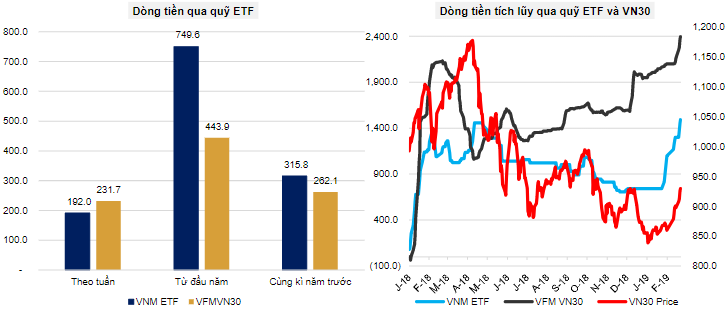

Dòng tiền nóng (hot money) từ FII khai thác cơ hội nâng hạng thị trường cho Việt Nam trong 2019 – 2020. Tập trung vào TTCK với các mã cổ phiếu trụ, doanh nghiệp đầu ngành. Những cái tên phải kể đến như VNM, VIC, VHM, MWG, MSN, HPG là các cổ phiếu được khối ngoại ưa thích, luôn trong trạng thái kín room. Thống kê cho thấy, dòng tiền nóng này có thể nói tác động một phần không nhỏ chi phối VN Index.

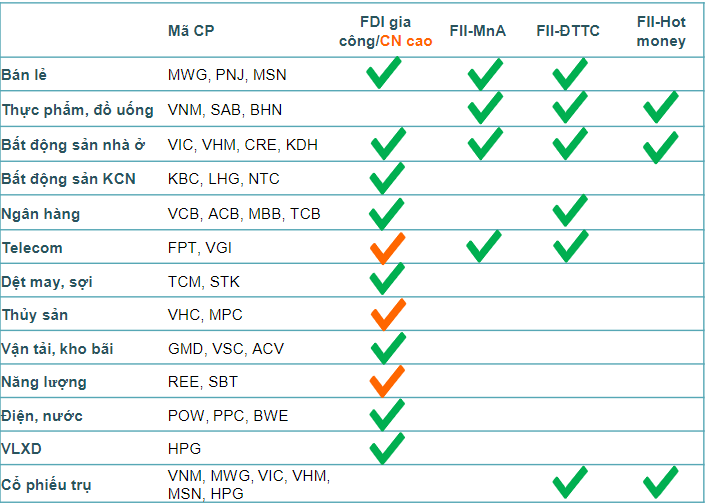

Các ngành và doanh nghiệp được hưởng lợi từ FDI, FII.

Từ những phân tích kể trên, chúng tôi có khuyến nghị đầu tư về tiềm năng tăng trưởng đối với một số mã cổ phiếu:

CTCP THẾ GIỚI DI ĐỘNG – MWG. KHUYẾN NGHỊ: MUA.

Triển vọng tích cực cho MWG trong năm 2019 sẽ tới chủ yếu từ tăng trưởng của 2 chuỗi ĐMX và BHX sau khi 2 hệ thống này đã tìm ra được mô hình hoạt động hiệu quả và bắt đầu bước vào giai đoạn phát triển nhanh chóng, trong khi chuỗi TGDĐ bước vào giai đoạn bão hòa:

- Chuỗi TGDĐ: DT và LN sẽ gần như không tăng trưởng khi thị phần đã tới ngưỡng 50%.

- Chuỗi ĐMX: Việc thay đổi mô hình cửa hàng dự kiến giúp mỗi cửa hàng ĐMX có khả năng trưng bày tăng 20 – 40% so với trước đây, cùng với việc tiếp nhận các cửa hàng TGDĐ chuyển đổi sẽ giúp ĐMX tiếp tục tăng trưởng tốt trong năm nay.

- Chuỗi BHX: MWG đã chứng minh được tính khả thi của chuỗi BHX và vì thế đây sẽ là động lực tăng trưởng chính của doanh nghiệp trong dài hạn. Tuy nhiên do mảng hàng tiêu dùng có biên LNG thấp hơn 2 mảng điện máy nên biên LNG chung sẽ giảm khi tỷ trọng DT của BHX tăng lên. Do đó tăng trưởng LN CAGR 40% trong giai đoạn trước đó sẽ không còn mà tốc độ sẽ chậm lại còn khoảng 20 – 25%/năm.

Trong dài hạn, lợi thế cốt lõi về nền tảng công nghệ và khả năng ứng dụng công nghệ để tìm ra các mô hình kinh doanh mới sẽ là yếu tố quyết định giúp MWG duy trì sự tăng trưởng trong tương lai.

Dự phóng LNST 2019 đạt 3,530 tỷ, tương đương EPS (sau KTPL) là 7,771 đồng/ cổ phiếu.

CTCP VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN – PNJ. KHUYẾN NGHỊ: KHẢ QUAN.

Ngành bán lẻ Việt Nam trong giai đoạn 2019 – 2022 có nhiều tích cực, nhờ hưởng lợi từ tăng trưởng kinh tế dẫn tới thu nhập tăng cao.

Thị trường bán lẻ trang sức vàng có 80% vẫn là phân khúc truyền thống không thương hiệu, với vị thế và quy mô đầu ngành cùng bối cảnh kinh tế thuận lợi, PNJ được kỳ vọng tiếp tục tăng trưởng thị phần phân khúc trung cao cấp, đồng thời có khả năng chiếm được thị phần từ phân khúc không thương hiệu. Tăng trưởng đến từ nỗi lực tiếp tục mở rộng chuỗi bán lẻ trên toàn quốc lên 600 – 700 cửa hàng trong 5 năm tới.

Ngoài lĩnh vực kinh doanh chính là vàng trang sức, PNJ đã tiến hành bán thử nghiệm các mặt hàng phụ kiện thời trang (đồng hồ) tại một số cửa hàng và cho tỷ suất lợi nhuận và tăng trưởng ấn tượng. Nhắm tới cùng đối tượng khách hàng, các sản phẩm này khi chính thức được đưa vào tất cả các hệ thống PNJ sẽ giúp gia tăng đáng kể doanh thu và biên LN cho PNJ.

Trong bối cảnh thương mại điện tử phát triển, PNJ đã đầu tư 6.5 triệu USD vào hệ thống ERP và 1.8 triệu USD vào hai hệ thống CRM và RFID mới để cải thiện khả năng phân tích dữ liệu, với mục đích phân tích hành vi khách hàng nhằm đưa ra những sản phẩm riêng biệt cho từng nhóm người.

Dự phóng LNST 2019 đạt 1,252 tỷ, tương đương EPS (sau KTPL) là 6,631 đồng/ cổ phiếu.

CTCP TẬP ĐOÀN THẾ KỶ – CRE. KHUYẾN NGHỊ: MUA.

Triển vọng tích cực trong năm 2019 của CRE sẽ đến chủ yếu từ tăng trưởng mảng môi giới và đặc biệt là đầu tư thứ cấp:

- Thị trường BĐS nhìn chung trong năm 2019 vẫn sẽ sôi động, đặc biệt ở phân khúc trung cấp và BĐS giá rẻ khi thị trường dự án BĐS cao cấp đã bão hòa. Đặc biệt, CRE có định hướng mở rộng hệ thống môi giới BĐS sang thị trường BĐS cũ (thay vì chỉ tập trung vào bán các dự án mới như trước đây). Đây cũng là một hướng đi tiềm năng cho CRE.

- Mảng đầu tư thứ cấp dự báo cũng sẽ tăng trưởng tốt trong năm tới với việc mở bán các dự án Lovera (Bắc Ninh), Làng Việt Kiều (Hải Phòng).

- Lợi thế về nền tảng giao dịch online sẽ là điểm tựa giúp CRE có thể tăng trưởng mạnh về doanh thu, trong khi kiềm chế được đà tăng của chi phí bán hàng, qua đó cải thiện biên LN.

Dự báo LNST năm 2019 của CRE đạt 391 tỷ (tương đương tăng trưởng 24% YoY), tương đương với EPS đạt 4,892 đồng/ cổ phiếu và P/E dự phóng cho năm 2019 là 5.4 lần.

CTCP FPT – FPT. KHUYẾN NGHỊ: MUA.

Triển vọng của FPT trong 2019 tiếp tục tích cực:

- Mảng gia công phần mềm tiếp tục tăng trưởng nhờ nhu cầu từ thị trường Nhật và Mỹ. Mảng dịch vụ CNTT tiếp tục có biên LNG cao nhờ đóng góp cao hơn từ mảng dịch vụ IT và giải pháp phần mềm có tỷ suất LN cao.

- Mảng dịch vụ viễn thông tiếp tục duy trì tăng trưởng ổn định quanh mức 10 – 12%.

- Các mảng khác: dự báo mảng bán lẻ và phân phối tăng trưởng khoảng 14% nhờ tăng trưởng của FRT. Mảng giáo dục dự kiến tăng trưởng khoảng 10% nhờ tăng số lượng học sinh nhập học.

Về dài hạn, tiềm năng của FPT tới từ các yếu tố sau:

- Mở rộng tệp khách hàng: FPT mở rộng XK phần mềm sang Hàn Quốc. Ngoài ra, dự kiến thị trường Mỹ sẽ vượt mặt Nhật trở thành thị trường chính của FPT nhờ Intellnet.

- Mảng XK phần mềm: tốc độ tăng trưởng dịch vụ CNTT của VN là 15 – 25%/năm.

- Tiềm năng từ thị trường viễn thông trong nước: nhu cầu sử dụng các dịch vụ Internet vẫn tăng nhanh, chất lượng Internet hiện nay vẫn còn thấp và tốc độ còn nhiều tiềm năng để cải thiện.

Dự phóng LNST 2019 – 2020 lần lượt đạt 3,158 – 3,751 tỷ, tương đương EPS (sau KTPL) là 4,632 – 5,502 đồng/ cổ phiếu.

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM – TCB. KHUYẾN NGHỊ: MUA.

Hoạt động tín dụng và dịch vụ lần lượt chiếm 55% và 23.3% cơ cấu doanh thu của TCB. TCB là một trong số rất ít ngân hàng tại VN có tỷ lệ doanh thu từ dịch vụ cao. Các dịch vụ chính của TCB là: dịch vụ thanh toán, ủy thác và đại lý, hoa hồng bảo hiểm & chứng khoán. Doanh thu khác chủ yếu đến từ hoạt động thu hồi nợ đã trích lập. Hệ số CAR 14.3%, cao nhất trong số các NHTM niêm yết.

Giai đoạn đến 2020, tín dụng tăng trưởng với tốc độ gộp bình quân năm là 20.3% nhờ TCB mở rộng danh mục trái phiếu doanh nghiệp của mình (tăng 175%). TCB có thể cấp hạn mức tăng trưởng tín dụng cao nhờ hệ số CAR cao.

Thu nhập lãi thuần tăng mạnh 24.6% và lãi thuần HĐ dịch vụ từ hoạt động kinh doanh chính tăng mạnh 49.5%. Trong khi đó chi phí dự phòng dự kiến giảm 3.9%/năm trong 3 năm tới nhờ TCB có bảng cân đối kế toán “sạch”.

Hiện room cho NĐT nước ngoài đang được khóa ở mức 22.5% và ít có khả năng TCB sẽ sớm nâng room.

Dự đoán LNST năm 2019 – 2020 của cổ đông công ty mẹ là 9,699 tỷ và 11,766 tỷ, tương ứng EPS 2.744 đồng và 3.365 đồng/ cổ phiếu.

Nguồn HSC

Để được nhận những khuyến nghị đầu tư cập nhật nhất ngay trong phiên, hãy liên hệ trực tiếp với chúng tôi:

Facebook: Chứng khoán 123

Tel | Zalo: (+84) 902 220 131

Email: vuminhvu68@gmail.com

Website: chungkhoan123.vn