Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

VỊ THẾ DOANH NGHIỆP

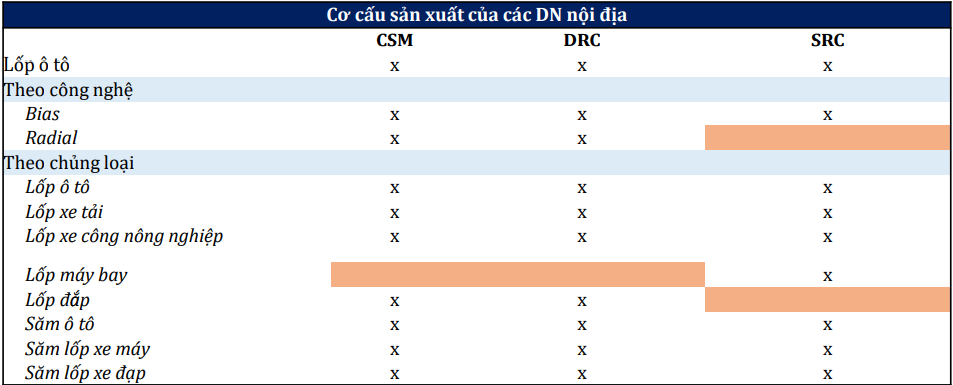

SRC là một trong 3 công ty sản xuất săm lốp hàng đầu tại Việt Nam, chiếm lĩnh thị trường miền Bắc. Tuy nhiên, SRC có quy mô tương đối nhỏ so với 2 DN cùng ngành, nên các dòng sản phẩm của SRC cũng kém sự đa dạng và kém cạnh tranh so với CSM và DRC.

Danh mục sản phẩm của SRC cũng bao gồm xe đạp, xe máy, xe ô tô và đặc biệt là dòng săm lốp máy bay. SRC là DN duy nhất tại Việt Nam sản xuất các dòng sản phẩm này, tuy nhiên đây là dòng sản phẩm phục vụ cho quốc phòng, tập trung vào 1 số dòng máy bay cụ thể nên quy mô sản xuất và tiêu thụ khá nhỏ, không đóng góp nhiều vào doanh thu của SRC. Hiện tại, SRC vẫn chưa đầu tư sản xuất công nghệ radial dành cho xe ô tô.

Thị trường tiêu thụ chính của SRC là thị trường nội địa với đóng góp khoảng 90% vào doanh thu hàng năm với hệ thống phân phối rộng khắp trên 100 dại lý cấp 1. Thì trường xuất khẩu chỉ chiếm tỷ trọng nhỏ 10% doanh thu. 58% chi phí nguyên vật liệu là từ cao su, tiếp theo là vải (14%) và hóa chất (14%), do vậy SRC chịu rủi ro theo biến động giá NVL đầu vào, đặc biệt là cao su.

SỨC KHỎE TÀI CHÍNH

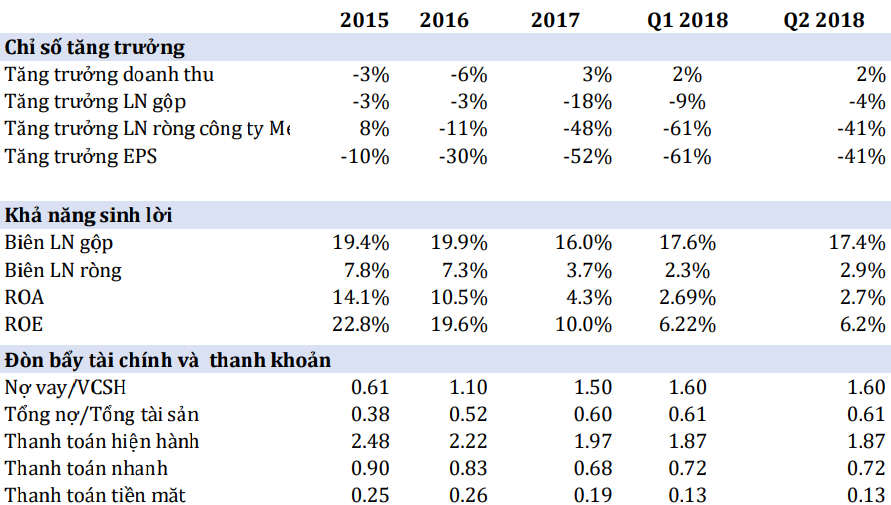

SRC là doanh nghiệp có doanh thu nhỏ nhất ngành, đặt 933 tỷ đồng năm 2017, chỉ tương đương 25% doanh thu của CSM và DRC. Nhìn chung, SRC với cơ cấu sản xuất và doanh thu tập trung vào mảng săm lốp xe đạp và xe máy nên trong những năm qua khi thị trường săm lốp xe đạp bắt đầu suy thoái thì doanh thu của SRC liên tục sụt giảm.

SRC cũng là DN có tỷ suất LNG thấp nhất ngành do tỷ suất LN của săm lốp xe đạp và xe máy thấp hơn so với tỷ suất LN của săm lốp ô tô. Do đặc thù của ngành là cần đầu tư tài sản cố định lớn nên SRC cũng có mức tỷ lệ sử dụng đòn bẩy ở mức cao là 1.6 lần, cao hơn DRC nhưng thấp hơn CSM.

TRIỂN VỌNG

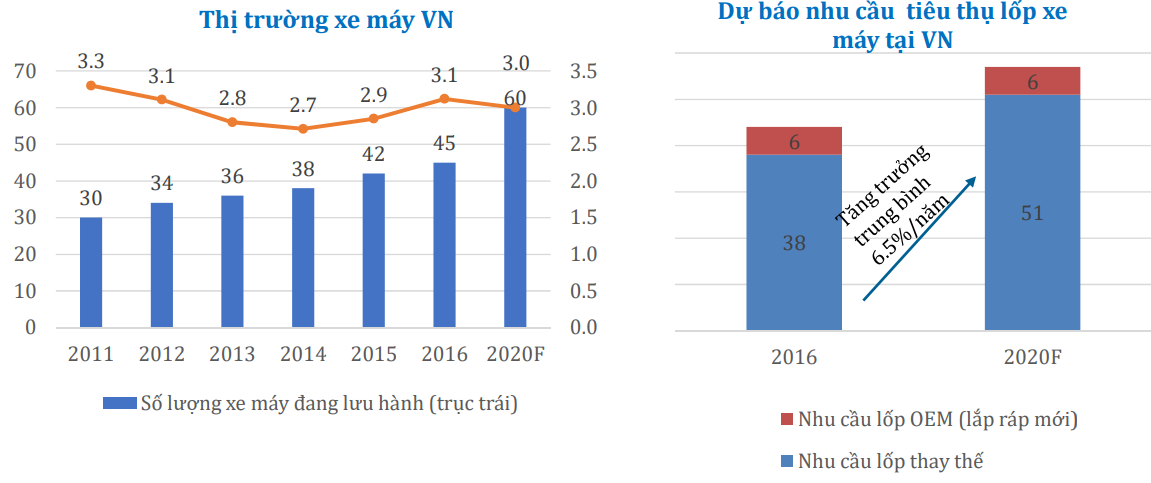

Triển vọng ngắn và trung hạn của SRC tương đối không khả quan khi phân khúc săm lốp xe đạp, nhóm sản phẩm chủ lực của SRC đã bước vào giai đoạn bão hòa với tiềm năng tăng trưởng gần như không còn. Tuy nhiên, 2 yếu tố hỗ trợ cho SRC trong trung và dài hạn là 1) đà tăng trưởng khả quan của phân khúc xe máy sẽ hỗ trợ doanh thu và LN của SRC phần nào khi doanh số bán xe máy dự báo sẽ ổn định ở mức 3 triệu xe/năm và tới năm 2020 sẽ đạt khoảng 60 xe (tăng hơn 30% so với năm 2016); và 2) sự ổn định của giá cao su và NVL đầu vào giúp cải thiện các tỷ suất sinh lời của SRC.

Kế hoạch thoái vốn của Vinachem từ 51% xuống 36% nhiều khả năng không thực hiện được trong năm 2018 vì việc giảm tỷ lệ xuống 36% là không hấp dẫn với các nhà đầu tư khi Vinachem vẫn giữ quyền phủ quyết và hoạt động kinh doanh của SRC đang gặp khó khăn.

ĐỊNH GIÁ

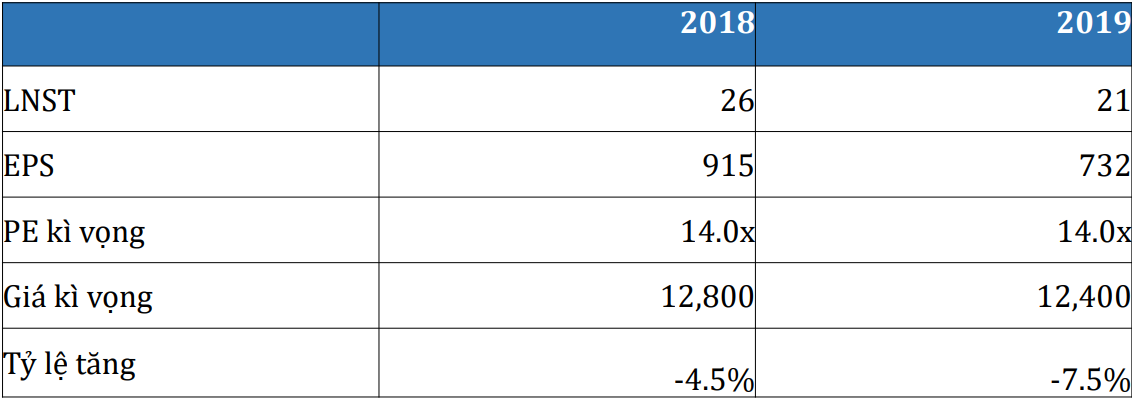

Với tình hình hoạt động kinh doanh như đã phân tích ở trên, chúng tôi ước tính giá trị hợp lí của SRC là 12.800đ/cp (-2.29% so với giá đóng cửa ngày 31/8/2018)