Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Như báo cáo phân tích trước đó, điện là một trong những ngành có thể nói là khả quan để đầu tư trong 2019. Lí do đầu tiên là điện là một ngành phòng thủ, hoạt động ổn định bất chấp diễn biến chu kỳ kinh tế và có tính độc quyền tự nhiên trong khâu truyền tải điện. Từ 1/1/2019, thị trường bán buôn điện canh tranh chính thức hoạt động với nhiều người mua hơn (PVN, Vinacomin) so với trước đó chỉ có EVN, sẽ giúp giảm dần tính độc quyền của EVN và tăng tính minh bạch của thị trường.

Tương quan cung cầu điện không tương ứng với nhu cầu tiêu thụ tăng nhanh hơn khả năng sản xuất:

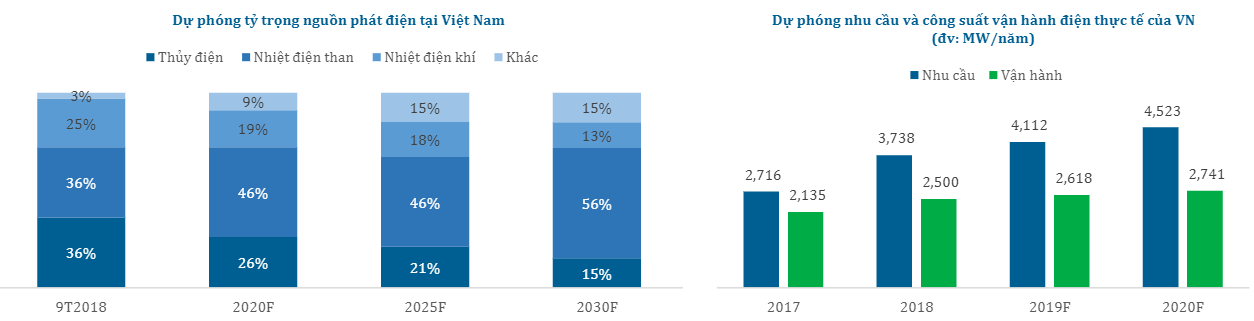

- Nhờ lợi thế có sẵn nguồn tài nguyên nước, than và khí đốt, nguồn cung điện tới từ thủy điện (36%), nhiệt điện than (36%) và nhiệt điện khí (25%). Các công ty điện trong ngành có số ít là doanh nghiệp tư nhân, còn phần lớn là công ty con của EVN, PVN, Vinacomin. Lĩnh vực năng lượng tái tạo cũng đang được nhiều doanh nghiệp (SBT, QNS, REE) quan tâm tuy nhiên tỷ trọng còn rất nhỏ

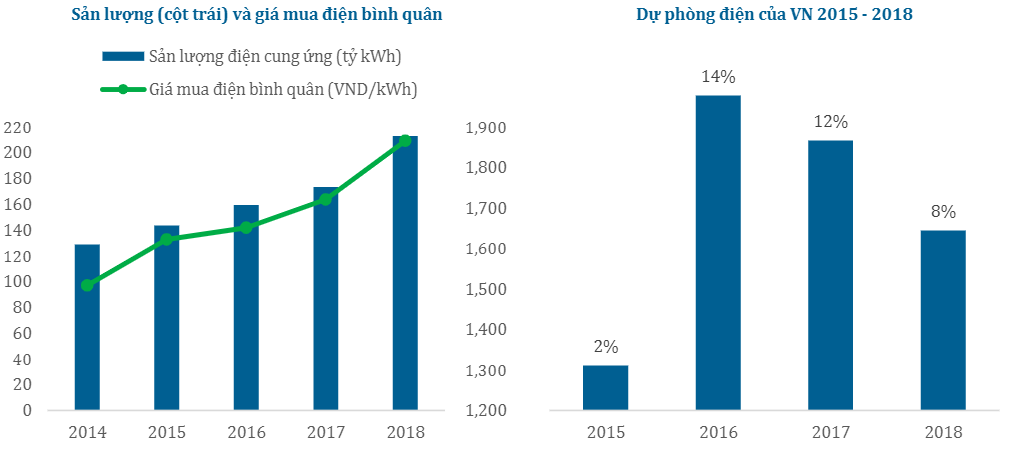

- Nhu cầu điện 2015 – 2018 tăng CAGR 10.7% trong khi nguồn phát điện chỉ tăng khoảng 5%/năm cho thấy sự thiếu hụt điện trong trung dài hạn. Hàng năm, nước ta vẫn phải nhập khẩu 1 – 2% sản lượng điện từ Trung Quốc.

- Dự phòng điện của Việt Nam bình quân 3 năm qua chỉ khoảng 10%, thấp so với các nước trong khu vực và so với mức đề xuất của cơ quan năng lượng quốc tế (IEA) là 25 – 30%.

Cùng với sự chênh lệch của cung cầu điện, hiện tượng El Nino quay trở lại từ cuối 2018 gây hiện tượng khô hạn, sản lượng thủy điện sẽ sụt giảm đặc biệt khi trữ lượng nước đã cạnh kể từ sau mùa tưới tiêu vụ đông xuân Q1/2019 giúp cho các DN nhiệt điện sẽ có cơ hội gia tăng sản lượng trong 2019 bù vào sản lượng thủy điện sụt giảm.

Trong dài hạn, kỳ vọng vào đề án tái cơ cấu ngành điện của chính phủ: Thị trường bán lẻ điện cạnh tranh (VREM) với nhiều bên mua nhiều bên bán, không cần qua các công ty phân phối trung gian, giúp tăng tính minh bạch của ngành và loại bỏ yếu tố độc quyền của bên mua điện.

Tuy nhiên, việc nguồn than và khí cho nhiệt điện đang cạn kiệt cùng vấn đề ô nhiễm môi trường do sử dụng nhiều nhiệt điện than vẫn là những khó khăn mà ngành tiếp tục phải đối mặt.

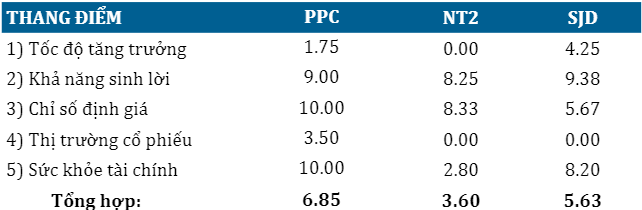

CTCP NHIỆT ĐIỆN PHẢ LẠI – PPC. QUAN ĐIỂM ĐẦU TƯ: MUA.

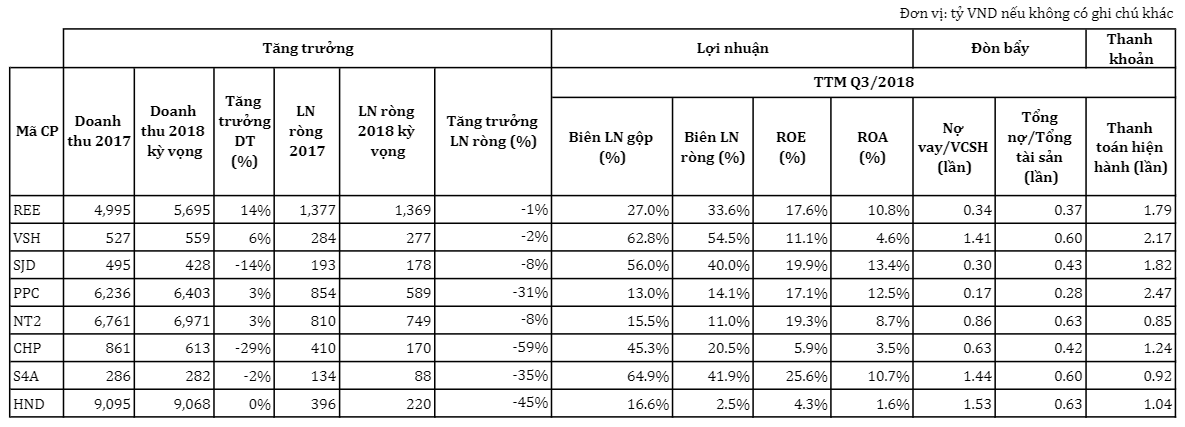

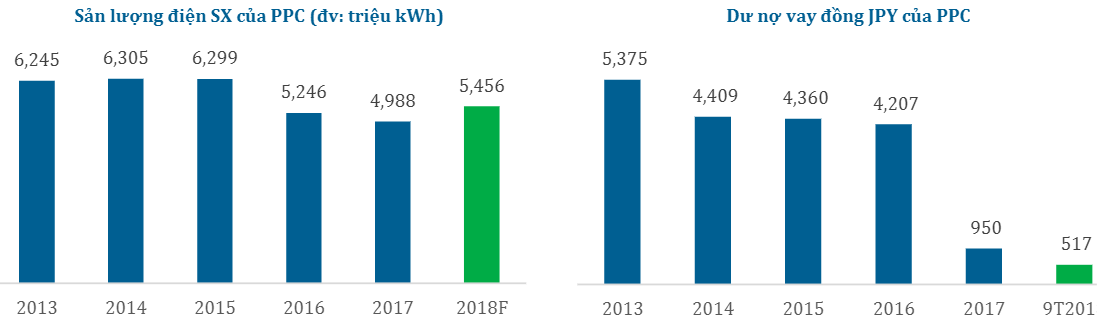

PPC là một trong những công ty điện than quy mô đầu ngành với tổng công suất > 1040 MW/h, đứng thứ 7 trên thị trường. Với lợi thế vị trí nhà máy ở giữa tam giác kinh tế phía Bắc cùng với có EVN là cổ đông lớn, sản lượng luôn được ưu tiên huy động và giá đầu ra cũng được đảm bảo với mức tỷ suất sinh lợi 12%/năm bất kể giá than (NVL chính) biến động.

Kể từ khi REE trở thành cổ đông lớn, PPC được cải tổ và vượt qua giai đoạn KQKD biến động nhờ nỗ lực trả trước hạn các khoản nợ bằng đồng JPY giúp chi phí lãi vay lẫn lỗ tỷ giá giảm.

Bộ công thương đã quyết định EVN sẽ phải hoàn trả các khoản chi phí từ chênh lệch tỷ giá đã thực hiện trong 2016 cho các nhà máy điện trong đó có PPC. Ước tính khoản hoàn nhập trị giá 125 tỷ đồng, có thể sẽ book vào Q1 – 2/2019.

Cơ cấu ngành điện trong trung dài hạn sẽ là tăng tỷ trọng nhóm nhiệt điện than lên 46% từ 2020 khi hiện nay nhóm thủy điện không còn đáp ứng đủ nhu cầu điện để phát triển kinh tế. PPC với vị thế là một trong những DN nổi trội trong nhóm nhiệt điện than sẽ được hưởng lợi.

Ngoài ra, PPC còn tiếp tục có các dự án nâng cấp Phả Lại 1 để nâng cao hiệu suất, đồng thời xây mới Phả Lại 3 có công suất 600 MW, tuy nhiên hiện chưa có nhiều thông tin cụ thể hơn.

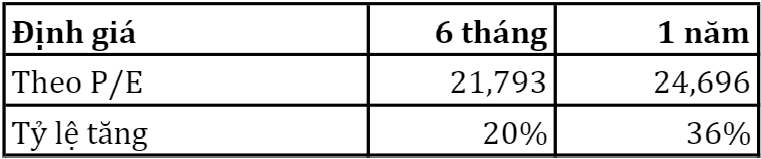

Dự phóng LNST 2018 – 2019 đạt 901 – 1021 tỷ, EPS 2,810 – 3,185 đồng/cp. PE dự phóng 2019 tương đương 6x, rất hấp dẫn nếu so với trung bình ngành khoảng 8x và xét tới triển vọng trong ngắn dài hạn đều khả quan. PPC cũng thường xuyên trả mức cổ tức cao 2,500 – 3,500 đồng/cp hàng năm, tương đương tỷ suất cổ tức so với thị giá hiện tại là khoảng 14%, phù hợp với các NĐT theo chiến lược phòng thủ.

CTCP THỦY ĐIỆN CẦN ĐƠN – SJD. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN.

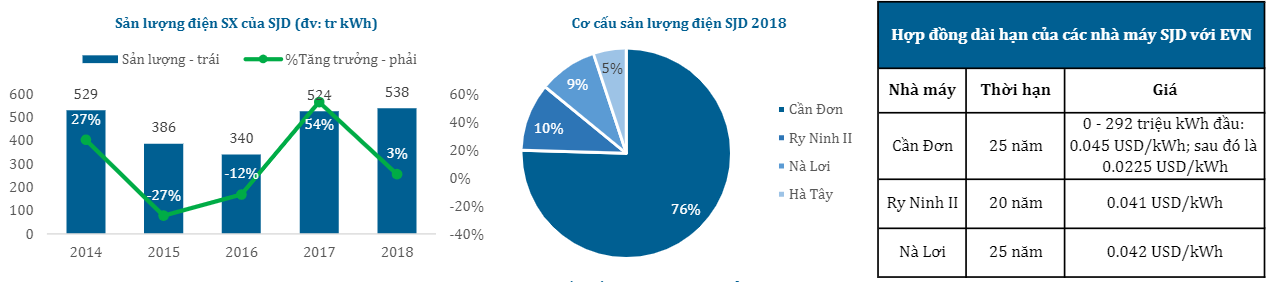

SJD sở hữu 4 nhà máy thủy điện Cần Đơn, Ry Ninh II, Nà Lợi và Hà Tây với tổng công suất 115MW đều sử dụng các thiết bị máy móc công nghệ hiện đại. Nhà máy chủ lực Cần Đơn với công suất 77MW là nhà máy vay vốn BOT của Chính phủ cho SJD vận hành tới 2029.

Ngoại trừ nhà máy Hà Tây bán trên thị trường điện cạnh tranh, 3 nhà máy còn lại đều ký hợp đồng 100% sản lượng bán cho EVN bằng đồng USD. Giống như các DN thủy điện khác, La Nina 2017 – 2018 đem lại KQKD rất thuận lợi cho SJD nhờ nguồn nước dồi dào, đảm bảo cho sản lượng thủy điện tăng trưởng.

Trong dài hạn, SJD đối mặt với rủi ro mất đi nhà máy chủ lực Cần Đơn:

- Nhà máy Cần Đơn được xây theo dạng BOT, thời hạn tới 2029 SJD sẽ phải trả lại nhà máy này cho nhà nước. Với vốn đầu tư gần 1,200 tỷ và LN thu về mỗi năm khoảng trên 100 tỷ thì ước tính giá trị nhà máy này tới 2029 lên tới khoảng 5 – 7 nghìn tỷ đồng. Hiện chưa có thông tin về hình thức bàn giao và SJD có được ưu tiên mua lại nhà máy hay không. Nếu ơphari bàn giao lại nhà máy Cần Đơn cho nhà nước, SJD chỉ còn 3 nhà máy tổng công suất 26.4 MW.

- Xu hướng chung sẽ là dịch chuyển sang sử dụng nhiệt điện nhiều hơn do sản lượng thủy điện không ổn định và biến động theo thời tiết. Giai đoạn 2024 – 2029 sẽ là năm các nhà máy của SJD hết hợp đồng với EVN và phải đàm phán ký lại.

Dự phóng LNST 2018 – 2019 đạt 240 – 198 tỷ, EPS 3,481 – 2,876 đồng/cổ phiếu. PE dự phóng 2019 tương ứng là 7.3x sát với TB ngành và cũng hợp lý với một DN có HĐKD và dòng tiền ổn định như SJD. SJD cũng thường xuyên duy trì mức cổ tức 2,500 đồng/cp tương đương với tỷ suất cổ tức 11.9% khá hấp dẫn, phù hợp với các NĐT theo chiến lược phòng thủ.

Nguồn HSC