Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán phái sinh là gì?

Chứng khoán phái sinh là một công cụ tài chính, trong đó giá trị của CKPS phụ thuộc vào giá trị của một hay nhiều loại tài sản cơ sở. Chứng khoán Phái sinh có dạng hợp đồng tài chính trong đó quy định quyền lợi và/hoặc nghĩa vụ của các bên tham gia hợp đồng đối với việc thanh toán hoặc/ và chuyển giao tài sản cơ sở với một mức giá được thỏa thuận trước vào một thời điểm nhất định trong tương lai. Tài sản cơ sở của Chứng khoán Phái sinh được chia thành 2 dạng chính:

- Hàng hóa: thực phẩm (ngũ cốc, thịt, cà phê, hồ tiêu,..), kim loại (vàng bạc, kẽm,…), năng lượng (khí đốt, dầu,..), khác (thời tiết, kết quả bầu cử,…)

- Công cụ tài chính: cổ phiếu (chỉ số cổ phiếu, cổ phiếu đơn lẻ), trái phiếu (trái phiếu chính phủ, trái phiếu địa phương, trái phiếu doanh nghiệp), lãi suất (lãi suất ngân hang, lãi suất ngoại tệ), tiền tệ (USD, Yên Nhật, Euro, ..), Chứng khoán phái sinh.

- Chứng khoán Phái sinh được chia thành 4 loại chính:

- Hợp đồng Kỳ hạn (HĐKH): là thoả thuận pháp lý giữa hai bên tham gia về việc mua và bán một loại tài sản tại một thời điểm nhất định trong tương lai với mức giá được xác định trước tại ngày thực hiện giao dịch.

- Hợp đồng Tương lai (HĐTL): là một dạng hợp đồng kỳ hạn đã được chuẩn hoá, niêm yết và giao dịch tại thị trường tập trung (Sở Giao dịch chứng khoán)

- Hợp đồng Quyền chọn (HĐQC): là thoả thuận pháp lý trong đó một bên có quyền yêu cầu thực hiện và bên kia có nghĩa vụ phải mua hoặc bán một lượng tài sản cơ sở theo mức giá đã được xác định trước tại hợp đồng trong một khoảng thời gian hoặc tại một thời điểm nhất định trong tương lai.

- Hợp đồng Hoán đổi (HĐHĐ): là một thoả thuận pháp lý trong đó hai bên cam kết hoản đổi dòng tiền của công cụ tài chính của một bên với dòng tiền của công cụ tài chính của bên còn lại trong một khoảng thời gian nhất định.

Hợp đồng tương lai là gì?

Hợp đồng Tương lai (HĐTL) là một sản phẩm được phát triển từ Hợp đồng Kỳ hạn (HĐKH). Về cơ bản, HĐKH và HĐTL là một hợp đồng thoả thuận giữa 2 bên, theo đó, 2 bên sẽ thực hiện mua bán một/nhiều loại tài sản cơ sở nhất định với một mức giá và thời điểm thanh toán được thoả thuận vào thời điểm lập hợp đồng. HĐKH là một hợp đồng có tính song phương, được lập lên trên cơ sở tự thoả thuận giữa 2 bên hợp đồng. Hiến có 2 HĐKH nào có tất cả nội dung điều khoản trong hợp đồng giống hệt nhau. Với tính chat song phương như vậy, HĐKH có 2 nhược điểm chính: (1) sau khi tham gia hợp đồng, nếu nhà đầu tư có ý định thoát khỏi các quyền lợi/nghĩa vụ với đối tác, nhà đầu tư sẽ gặp khó khan trong việc tìm kiếm bên thứ 3 để chuyển giao hợp đồng: (2) nhà đầu tư sẽ phải hung chịu toàn bộ rủi ro trong trường hợp đối tác của hợp đồng không thực hiện các nghĩa vụ đã được quy định tại hơp đồng. Việc tham gia hợp đồng có thể đi kèm với các chi phí không nhỏ liên quan đến việc giám sát nghĩa vụ hoặc trách nhiệm pháp lý khi đối tác không thực hiện hợp đồng.

HĐKH là một loại CKPS có lịch sử phát triển lâu đời và được nhiều đối tượng sử dung làm công cụ phòng hộ rủi ro. Tuy nhiên, trước nhu cầu của thị trương, sản phẩm HĐTL đã được ra đời để khắc phục các nhược điểm trên của HĐKH với những đặc điểm chính sau:

- Hợp đồng tương lai, khác với Hợp đồng kỳ hạn, đã được chuẩn hoá về các điều khoản trong hợp đồng bởi tổ chức quản lý thị trường là Sở giao dịch Chứng khoán. Các điều khoản được chuẩn hoá sẽ được quy định tại Mẫu hợp đồng và bao gồm những điều khoản cụ thể về việc giao dịch và thanh toán của các bên. Nội dung này sẽ được giải thích kỹ hơn ở phần sau.

- Do được chuẩn hoá và đảm bảo tính đồng nhất của hợp đồng, các bên của Hợp đồng có thể dễ dàng giao dịch Hợp đồng Tương lai trên thị trường tập trung theo nguyên tắc tương tác như giao dịch chứng khoán cơ sở. Việc tham gia vào một hợp đồng mới hoặc thoát khỏi một hợp đồng có thể được thực hiện thông qua hoạt động giao dịch mua/bán hợp đồng trên thị trương.

- Do được giao dịch liên tục trên thị trường, nên giá của Hợp đồng Tương lại biến động liên tục tương tự như giá của chứng khoán tại thị trường cơ sở. Khi giá của Hợp đồng Tương lai biến động, giá trị khoản đầu tư của nhà đầu tư vào hợp động sẽ biến động và ghi nhận lĩa trong trường hợp giá biến động theo chiều hướng có lợi hoặc ghi nhận lỗ trong trường hợp ngược lại. Việc ghi nhận lãi/lỗ này sẽ được thực hiện hang ngày và được gọi là hạch toán hàng ngày.

- Để giảm thiểu rủi ro trong việc một bên mất khả năng thanh toán gây ảnh hưởng tới đối tác trong hợp đồng, việc thanh toán sẽ được thực hiện thông qua tổ chức trung gian là Trung tâm Thanh toán Bù trừ (TTTTBT). Nếu sử dung cơ chế Thanh toán Bù trừ Trung tâm (CCP) thì Trung tâm thanh toán bù trừ sẽ là Bên Mua của mọi Bên Bán và Bên Bán của mọi Bên Mua của Hợp đồng. Cơ chế này đảm bảo một bên của hợp đồng sẽ vẫn nhận được tiền/tài sản trong trường hợp đối tác trong hợp đồng không có khả năng thanh toán theo nghĩa vụ đã quy định.

- Nhà đầu tư phải nộp ký quỹ trước khi tham gia giao dịch và phải duy trì khoản ký quỹ này theo các mức do TTTTBT quy định: để đảm bảo tính an toàn cho thị trường, TTTTBT yêu cầu tất cả nhà đầu tư tham gia mua hoặc/và bán hợp đồng phải nộp một khoản ký quỹ được gọi là Ký quỹ ban đầu cho TTTTBT, khi giá của hợp đồng tương lai biến động thì giá trị khoản ký quỹ này cũng sẽ biến động theo. Khi khoản ký quỹ này xuống thấp hơn mức ký quỹ được gọi là Ký quỹ duy trì, thì nhà đầu tư phải bổ sung tiền/tài sản để tang giá trị ký quỹ bang tối thiểu mức Ký quỹ ban đầu.

Thế nào là mua hợp đồng tương lai? Thế nào là bán hợp đồng tương lai?

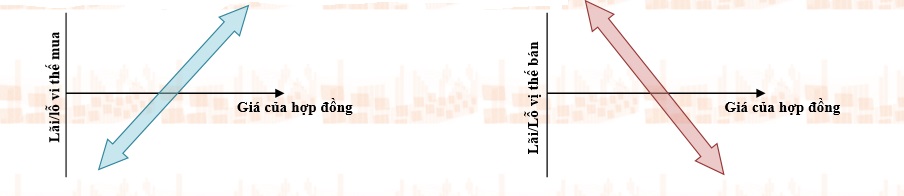

Hợp đồng Tương lai sẽ luôn luôn tồn tại 2 bên của Hợp đồng là: Bên Mua và Bên Bán hợp đồng. Nhà đầu tư được coi là Bên Mua (hay còn được gọi là tham gia vị thế mua) hoặc Bên Bán (tham gia vị thế bán) của hợp đồng khi nhà đầu tư đó đặt lệnh mua/bán hợp đồng trên thị trường và được khớp với lệnh đối ứng trên cơ sở về giá và khối lượng. Nếu nhà đầu tư có nhu cầu mua tài sản cơ sở, hoặc/và kỳ vọng giá của tài sản cơ sở sẽ tăng trong tương lai, thì nhà đầu tư sẽ tham gia mua Hợp đồng; ngược lại, nếu nhà đầu tư có nhu cầu bán tài sản cơ sở hoặc/và kỳ vọng giá của tài sản cơ sở sẽ giảm trong tương lai, thì nhà đầu tư sẽ tham gia bán hợp đồng.

HĐTL chỉ được hình thành khi lệnh mua và lệnh bán hợp đồng được khớp trên thị trường giao dịch. Khi hợp đồng được hình thành, TTTTBT sẽ bắt đầu thực hiện thanh toán bù trừ cho hợp đồng đó theo cơ chế Đối tác Bù trừ Trung tâm (sẽ được giải thích ở nội dung sau). Theo đó, vào cuối ngày giao dịch, dựa vào các giá thanh toán hàng ngày và giá mà nhà đầu tư đã mua/bán hợp đồng, TTTTBT sẽ tính toán lãi/lỗ của vị thế mà nhà đầu tư nắm giữ và thực hiện chuyển giao tiền từ bên lỗ cho bên lãi. Hoạt động này được gọi là Hạch toán hàng ngày và được diễn ra trong suốt quá trình nhà đầu tư tham gia hợp đồng.

Đối với trường hợp HĐTL thanh toán bằng hình thức chuyển giao vật chất, thì vào ngày thanh toán cuối cùng, tất cả các hợp đồng còn tồn tại cho đến thời điểm cuối cùng thì sẽ được thanh toán bằng việc bên Mua và bên Bán chuyển giao tiền và tài sản theo quy định của TTTTBT.

Thế nào là mẫu hợp đồng?

Mẫu hợp đồng, về cơ bản, là một dạng hợp đồng chuẩn, theo đó sẽ quy định các điều khoản êề nghĩa vụ/quyền lợi của tất cả nhà đầu tư tham gia vào hợp đồng này. Mục đích của việc có một hợp đồng chuẩn là êể nhà đầu tư có thể dễ dang giao dịch hợp đồng (bao gồm mở hợp đồng mới hoặc thoát khỏi hợp đồng đã mở) một cách dễ dàng và ít tốn kém.

Nội dung mẫu hợp đồng của HĐTL thông thường sẽ quy định:

- Loại tài sản cơ sở được dùng để xác định giá hợp đồng và để chuyển giao (trong trường hợp chuyển giao vật chất).

- Thời điểm đáo hạn của hợp đồng (tháng đáo hạn, ngày đáo hạn/ngày giao dịch cuối cùng, ngày thanh toán cuối cùng); một hợp đồng có thể có nhiều tháng đáo hạn khác nhau để nhà đầu tư lựa chọn mua/bán. Tất cả các hợp đồng sẽ đáo hạn vào một ngày nhất định trong tháng đáo hạn của hợp đồng. Sau ngày đáo hạn, hợp oồng đó được huỷ niêm yết và nhà đầu tư sẽ hoàn tất nghĩa vụ thanh toán vào ngày thanh toán cuối cùng.

- Giá trị hợp đồng/hệ số nhân: giá trị bằng tiền của một hợp đồng tương lại. Giá trị/Quy mô hợp đồng được xác định bằng giá của hợp đồng * hệ số nhân của hợp đồng.

- Nguyên tắc giao dịch (bước giá, giá tham chiếu, giới hạn giá, phiên giao dịch,..); quy định các nguyên tắc về giao dịch hợp đồng mà nhà đầu tư phải tuân thủ khi tham gia mua/bán hợp đồng trên thị trường.

- Nguyên tắc thanh toán bù trừ (giá thanh toán, phương thức thanh toán, tài sản chuyển giao, mức ký quỹ, giới hạn vị thế,…) quy định các nguyên tắc thanh toán bù trừ mà nhà đầu tư phải tuân thủ: mức ký quỹ là giá trị tiền hoặc/và tài sản mà nhà đầu tư phải nộp trước khi và trong suốt quá trình tham gia hợp đồng.

- Giá thanh toán (hàng ngày, cuối cùng) là các loại giá được tính vào cuối ngày giao dịch được dùng để xác định lãi/lỗ trên từng vị thế của nhà đầu tư.

- Phương thức thanh toán: hợp đồng có thể thanh toán bằng 2 hình thức: tiền hoặc/và chuyển giao vật chất.

- Tài sản chuyển giao là những loại tài sản được chap thuận để chuyển giao khi thanh toán hợp đồng (nếu HĐTL được thanh toán bằng hình thức chuyển giao vật chất).

- Giới hạn vị thế là tổng số lượng vị thế trên 1 loại hợp đồng mà nhà đàu tư được phép nắm giữ trong suốt quá trình tham gia hợp đồng.

Mẫu hợp đồng sẽ được Sở GDCK và TTTTBT công bố trước thời điểm niêm yết hợp đồng đầu tiên. Sau đó, Sở GDCK và TTTTBT có thể điều chỉnh một số điều khoản trong mẫu hợp đồng để phù hợp với điều kiện thị trường. Việc điều chỉnh mẫu hợp đồng sẽ được các đơn vị trên công bố trước thời gian thực hiện điều chỉnh.

Ký quỹ là gì?

Ký quỹ tại thị trường CKPS là khoản tiền hoặc/và tài sản mà nhà đầu tư phải nộp trước khi tham gia vào hợp đồng để đảm bảo khả năng thực hiện nghĩa vụ theo hợp đồng đã quy định.

Trước khi thực hiện đặt lệnh giao dịch hợp đồng, nhà đầu tư phải đảm bảo có đủ số tiền hoặc/và tài sản bằng tối thiểu Mức ký quỹ ban đầu được xác định theo công thức:

Mức ký quỹ ban đầu = giá HĐ muốn mua/bán * hệ số nhân HĐ * số lượng HĐ mua/bán * tỉ lệ ký quỹ

Khi nhà đầu tư đảm bảo có đủ mức tiền và tài sản bằng tối thiểu mức Ký quỹ ban đầu, nhà đầu tư có thể đặt lệnh giao dịch.

Khi giao dịch của nhà đầu tư được thực hiện thành công, nhà đầu tư sẽ được ghi nhận là đang nắm giữ vị thế hợp đồng. Trong suốt quá trình nhà đầu tư nắm giữ vị thế, TTTTBT sẽ thực hiện hạch toán lỗ/lãi tại khoản ký quỹ này khi giá của hợp đồng tương lai trên thị trường biến động. Khi giá HĐ biến động theo chiều hướng bất lợi, giá trị ký quỹ của nhà đầu tư đó sẽ gặp lỗ. Khi giá trị ký quỹ này giảm xuống một mức ký quỹ là Mức Ký quỹ Duy trì (thường nhỏ hơn mức Ký quỹ Ban đầu), nhà đầu tư đó phải thực hiện bổ sung ký quỹ theo quy định để khoản ký quỹ bằng tối thiểu mức Ký quỹ ban đầu.

Nếu giá của hợp đồng biến động theo chiều hướng có lợi, giá trị ký quỹ của nhà đầu tư tăng lên và nhà đầu tư có thể rút bớt một phần ký quỹ. Tuy nhiên, nhà đầu tư phải đảm bảo: giá trị ký quỹ còn lại sau khi rút không được thấp hơn mức Ký quỹ ban đầu.

Khi nhà đầu tư thoát khỏi hợp đồng hoặc khi hợp đồng đáo hạn, nhà đầu tư sẽ nhận lại được khoản ký quỹ sau khi đã hạch toán các khoản lãi/lỗ và các chi phí phát sinh khác. nếu khoản lỗ của nhà đầu tư lớn hơn giá trị ký quỹ của nhà đầu tư, nhà đầu tư có nghĩa vụ hoàn trả các khoản thiệt hại trên cho TTTTBT và công ty chứng khoán.

Vị thế là gì? Tại sao lại có quy trình về giới hạn vị thế?

Việc nắm giữ vị thế là việc nhà đầu tư đang tham gia vào 1 bên của hợp đồng. Nếu nhà đầu tư đặt lệnh chào mua 1 hợp đồng và lệnh này được khớp trên thị trường, thì nhà đầu tư đó được coi là đang nắm giữ 01 vị thế mua. Ngược lại, nhà đầu tư được coi là nắm giữ 01 vị thế bán nếu nhà đầu tư tham gia vào bên bán 01 hợp đồng.

Giới hạn vị thế được đặt ra nhằm ngăn ngữa việc mốt cá nhân hoặc tổ chức có thể nắm giữ số lượng hợp đồng quá lớn, qua đó gây ảnh hưởng đáng kể lên giao dịch của chứng khoán phái sinh. Việc sử dung giới hạn vị thế sẽ giúp duy trì thị trường ổn định và công bằng, qua đó đảm bảo quyền lợi của các nhà đầu tư khi tham gia giao dịch chứng khoán phái sinh.

Làm thế nào để thoát khỏi hợp đồng đang tham gia?

Sau khi tham gia vào hợp đồng, nhà đầu tư có thể nắm giữ vị thế hợp đồng cho đến thời điểm đáo hạn của hợp đồng hoặc thoát khỏi vị thế trước thời điểm đáo hạn. Ví dụ: nếu nhà đầu tư đang nắm giữ vị thế bán cần thoát khỏi hợp đồng thì nhà đầu tư cần đặt một/nhiều lệnh tại vị thế đối nghịch (tức là vị thế mua) trong đó: tổng số lượng hợp đồng chào mua bằng tổng số lượng vị thế bán đang nẵm giữ với giá chào mua được thị trường chấp thuận. Nếu lệnh/các lệnh này được khớp thì nhà đầu tư được coi là đã thoát khỏi toàn bộ vị thế của mình.

Việc thoát khỏi hợp đồng (hay còn gọi là đóng vị thế) được nhà đầu tư thực hiện trong nhiều trường hợp”

- Khi nhà đầu tư không còn nhu cầu tham gia hợp đồng.

- Khi nhà đầu tư có nhu cầu chốt lãi/lỗ

- Khi nhà đầu tư đang nắm giữ số lượng vị thế vượt quá mức quy định

- Khi nhà đầu tư không đủ khả năng bổ sung ký quỹ theo yêu cầu.

HĐTL được thanh toán thế nào?

Nguyên tắc thanh toán đối với HĐTL sẽ được quy định tại mẫu hợp đồng, theo đó việc thanh toán có thể được thực hiện dưới 1 trong 2 hình thức sau:

- Thanh toán bằng tiền mặt: hình thức này thường được áp dung cho một số loại HĐTL có tài sản cơ sở không thể chuyển giao (chỉ số cổ phiếu, lãi suất, thời tiết, kết quả bầu cứ,..) hoặc do tính chất phù hợp khi thiết kế sản phẩm nên được lựa chọn làm phương thức thanh toán cho sản phẩm đó. Giá trị tiền thanh toán sẽ được tính trên lãi/lỗ của khoản ký quỹ của nhà đầu tư khi giá hợp đồng biến động trên thị trường.

- Thanh toán bằng hình thức chuyển giao vật chất: áp dung cho một số loại HĐTL có tài sản cơ sở có thể chuyển giao (cổ phiếu ,đơn lẻ, trái phiếu, hàng hoá, …) hoặc do tính câất phù hợp khi thiết kế sản phẩm. Vào thời điểm đáo hạn, bên mua của HĐTL sẽ thực hiện chuyển tiền và bên bán HĐTL sẽ thực hiện chuyển giao tài sản cơ sở theo yêu cầu của Trung tâm thanh toán bù trừ, thông qua hệ thống thanh toán của Trung tâm

Tại sao tôi nên giao dịch Hợp đồng Tương lai?

Nguyên tắc giao dịch Hợp đồng Tương lai có nhiều đặc điểm tương tự giao dịch của chứng khoán cơ sở (cổ phiếu, trái phiếu). Tuy nhiên, hợp đồng tương lai có một số đặc điểm khác biệt sau đối với chứng khoán cơ sở:

- Tổng số lượng Hợp đồng Tương lai lưu hành không bị giới hạn: khác với cổ phiếu hay trai phiếu, Hợp đồng tương lai không có khái niệm tổ chức phát hành. Số lượng hợp đồng lưu hành trên thị trường phụ thuộc vào nhu cầu của nhà đầu tư

- Nhà đầu tư có thể tham gia vị thế bán hợp đồng tương lai mà không cần sở hữu tài sản cơ sở của hợp đồng đó. Nhà đầu tư không cần phải có đủ tiền bằng tổng giá trị của Hợp đồng để tham gia mua hợp đồng

- Nhà đầu tư chỉ cần bỏ ra một số tiền (ký quỹ) bằng một phần giá trị của Hợp đồng mà nhà đầu tư muốn tham gia. Đây chính là lợi thế đòn bẩy của Hợp đồng tương lai.

Với đặc điểm Lợi thế đòn bẩy, không bị giới hạn về số lượng hợp đồng lưu hành, có thể tham gia mua/bán mà không cần sở hữu tài sản cơ sở/đủ tiền, Hợp đồng tương lai là một sản phẩm ưu thích của những nhà đầu tư với mục đích:

- Phòng hộ rủi ro: Nhà đầu tư có thể giảm thiểu các rủi ro êề biến động giá của một loại tài sản bằng việt tham gia vào Hợp đồng tương lai.

- Đầu cơ: nhà đầu tư có thể kiếm lời với giá trị lớn dựa trên một khoản ký quỹ có giá trị nhỏ

- Tìm kiếm cơ hội từ chênh lệch về giá: giá của Hợp động Tương lai và giá của Tài sản cơ sở của Hợp đồng thường biến động giống nhau, tuy nhiên trong một số trường hợp hai sản phẩm trên có biến động khác nhau, nhà đầu tư có thể kiếm được lợi nhuận chênh lệch giá mà không phải bỏ ra bất kỳ khoản tiền nào.

Lợi thế đòn bẩy của HDDTL là gì?

Lợi thế đòn bẩy là một đặc điểm khác biệt của CKPS đối với các chứng khoán cơ sở. Về cơ bản, khi tham gia giao dịch HĐTL, nhà đầu tư chỉ phải bỏ ra một khoản tiền (Ký quỹ) có giá trị nhỏ hơn giá trị của hợp đồng mà nhà đầu tư muốn tham gia (giá trị hợp đồng). Ví dụ:

- Nhà đầu tư có nhu cầu tham gia vị thế mua 01 hợp đồng tương lai trên chỉ số HNX30 đáo hạn vào tháng 07/2017. Nhà đầu tư đặt lệnh mua 01 hợp đồng với giá chào mua là 103 điểm và được khớp trên thị trường với giá trên. Như vậy nhà đầu tư đã được TTTTBT ghi nhận là đã tham gia 01 vị thế mua với giá 103 điểm.

- Nếu tại mẫu hợp đồng tương lai chỉ số HNX30 quy định: hệ số nhân của 01 hợp đồng là 1 triệu đồng/điểm chỉ số thì giá trị của 01 hợp đồng của nhà đầu tư trên bang: 103 điểm * 1 triệu đồng/điểm chỉ số = 103 triệu đồng. Tuy nhiên, nếu mức ký quỹ ban đầu được quy định là 15%, thì thay vì việc phải bỏ ra 103 triệu, nhà đàu tư chỉ phải bỏ ra số tiền và/hoặc tài sản có giá trị= 103 triệu * 15% = 15,45 triệu đồng để tham gia hợp đồng.

- Số tiền ký quỹ ban đầu này sẽ được TTTTBT sử dung trong việc tính toán lỗ/lãi của nhà đầu tư. Ví dụ: khi giá hợp đồng tương lai tang từ 103 điểm lên 105 điểm, nhà đầu tư đang có lãi với giá tị bang: (105-103) * 1 triệu đồng/điểm chỉ số = 2 triệu đồng. Giá trị ký quỹ của nhà đầu tư sẽ tang: 15,45 triệu + 2 triệu = 17,45 triệu đồng.

- Nếun hư giao dịch tại thị trường cơ sở thì phần tram lãi của nhà đầu tư trên số tiền ban đầu bỏ ra sẽ chỉ bang (105-103)/103 * 100% = 1,94%. Tuy nhiên, đối vơi showpj đồng tương lai, thì phần tram lãi của nhà đầu tư sẽ bằng: (105-103)/15,45 * 100% = 12,95%. Như vậy, có thể thấy, một biến động nhỏ về giá của hợp đồng tương lai có thể tạo ra hiệu ứng lãi/lỗ trên khoản đầu tư lớn hơn nhiều so với việc đầu tư vào các chứng khoán cơ sở.

Tuy nhiên, ví dụ nêu trên chỉ minh họa trường hợp nhà đầu tư có lãi. Trong trường hợp có lỗ, nhà đầu tư có thể chịu thiệt hại lớn trên khoản tiền đã bỏ ra trong một khoảng thời gian ngắn. Nội dung này sẽ được giải thích tại phần dưới đây.

Rủi ro trong việc tham gia vào HĐTL là gì?

Lợi thế đòn bẩy có thể được coi là con dao hai lưỡi với nhà đầu tư. Khi giá của hợp đồng tương lai biến động theo chiều hướng có lợi (ví dụ: giá hợp đồng tang đối với nhà đầu tư năm giữ vị thế mua, giá hợp đồng giảm đối với nhà đầu tư nắm giữ vị thế bán), thì nhà đầu tư có thể ghi nhận một khoản lãi lớn trên giá trị ký quỹ ban đầu. Nhưng ngược lại, khi giá hợp đồng biến động theo chiều hướng bất lợi, nhà đầu tư có thể sẽ phải chịu những khoản thiệt hãi lớn trên khoản ký quỹ trong thời gian rất ngắn.

Khi giá tị ký quỹ của nhà đầu tư xuống thấp hơn mức cho phép (mức Ký quỹ duy trì), nhà đầu tư phải nhanh chóng bổ sung ký quỹ. Nếu không bổ sung ký quỹ kịp thời, nhà đầu tư buộc phải đóng một phần/toàn bộ vị thế đang nắm giữ bằng việc đặt lệnh đối ứng trên thị trường. Khi giá hợp đồng tiếp tục biến động bắt lợi trong khi vẫn chưa đóng được vị thế, khoản ký quỹ của nhà đầu tư vẫn sẽ phải hứng chịu các khoản lỗ có thể lớn hơn giá trị ký quỹ. Khi đóng được vị thế, nhà đầu tư vẫn phải thanh toán các thiệt hại cho TTTTBT và công ty chứng khoán nếu như giá trị ký quỹ của nhà đầu tư không đủ để chi trả.

Để tham gia giao dịch HĐTL, tôi phải làm gì?

Để tham gia HĐTL, nhà đầu tư có thể thực hiện theo các bước sau:

- Nhà đầu tư cần mở tài khoảng giao dịch tại công ty chứng khoán là thành viên giao dịch thị trường chứng khoán phái sinh và một tài khoản ký quỹ tại một thành viên bù trừ (có thể là một tổ chức khác nếu thành viên giao dịch của nhà đầu tư không phải là thành viên bù trừ): Tài khoản giao dịch sẽ là tài khoản để nhà đầu tư đặt lệnh giao dịch chứng khoán phái sinh. Tài khoản ký quỹ sẽ là tài khoản nhà đầu tư nộp tiền hoặc/và tài sản dùng để ký quỹ cho hoạt động giao dịch trên tài khoản giao dịch của nhà đầu tư.

- Trước khi bắt đầu giao dịch, nhà đầu tư cần nộp tiền hoặc/và ký quỹ theo quy định

- Nhà đầu tư tiến hành tham gia giao dịch HĐTL theo hướng dẫn của Thành viên giao dịch và bổ sung ký quỹ khi được yêu cầu.

Tôi đã tham gia giao dịch trên thị trường cổ phiếu, liệu có được tham gia giao dịch chứng khoán phái sinh không?

Nhà đầu tư hoàn toàn có quyền tham gia giao dịch trên thị trường CKPS khi đã tham gia giao dịch trên thị trường cổ phiếu.

Ngoài ra, nếu nhà đầu tư đã có tài khoản giao dịch chứng khoán thông thường mở tại công ty chứng khoán đồng thời là thành viên giao dịch Chứng khoán phái sinh, nhà đầu tư được quyền sử dụng tài khoản giao dịch chứng khoán nêu trên để thực hiện giao dịch Chứng khoán phái sinh, nhưng chỉ sau khi đã mở tài khoản ký quỹ tại thành viên bù trừ.

Trong trường hợp tài khoản giao dịch chứng khoán thông thường của nhà đầu tư được mở tại CTCK chưa được phép giao dịch Chứng khoán Phái sinh, thì nhà đầu tư cần mở tài khoản mới tại các CTCK được phép giao dịch CKPS.

Sản phẩm phái sinh được triển khai đầu tiên tại Việt Nam là gì? Tại sao lại lựa chon như vậy?

Theo thông lệ phát triển thị trường chứng khoán phái sinh trên thế giới. Hợp đồng tương lai và Hợp đồng quyền chọn là những sản phẩm phái sinh đầu tiên và phổ biến nhất. Tuy nhiên, Hợp đồng quyền chọn có những đặc điểm riêng biệt và cấu trúc sản phẩm phức tạp, khó tiếp cận đối với công chúng đầu tư. Trong khi đó, nguyên tắc giao dịch Hợp đồng tương lai có nhiều nét tương đồng với việc giao dịch cổ phiếu trên thị trường cơ sở, phù hợp với các tiêu chí về tính đơn giản của việc thiết kế sản phẩm cũng như mức độ dễ tiếp cận với công chúng đầu tư. Do vậy, Hợp đồng tương lai được lựa chọn làm loại sản phẩm phái sinh đầu tiên được triển khai ở Việt Nam

Các tài sản được lựa chọn làm tài sản cơ sở cho HĐTL tại Việt Nam?

Trong giai đoạn đầu, các sản phẩm phái sinh được xây dựng dựa trên hai loại tài sản cơ sở là (1) chỉ số cổ phiếu niêm yết bởi Sở giao dịch chứng khoán và (2) trái phiếu chính phủ.

Đây là hai sản phẩm HĐTL phù hợp với việc ra mắt thị trường CKPS tại Việt Nam. Trong thời gian tới, các sản phẩm HĐTL và CKPS khác trên các loại tài sản cơ sở sẽ được ra đời khi điều kiện thị trường phù hợp.

HĐTL chỉ số cổ phiếu có các tháng đáo hạn thế nào?

Hợp đồng tương lai chỉ số cổ phiếu được niêm yết theo các bộ mã hợp đồng, mỗi mã hợp đồng tương ứng với một tháng đáo hạn. Bộ mã hợp đồng được niêm yết dự kiến có các tháng đáo hạn là tháng hiện tại, tháng kế tiếp và tháng cuối quý của 2 quý tiếp theo

Ví dụ:

Tại thời điểm tháng 8/2017, Sở GDCK sẽ niêm yết bộ mã hợp đồng tương lai chỉ số cổ phiếu bao gồm các tháng đáo hạn sau: tháng 8/2017 (tháng hiện tại), tháng 9/2017 (tháng kế tiếp), tháng 12/2017, tháng 3/2018

HĐTL chỉ số cổ phiếu được thanh toán như thế nào?

Cuối mỗi ngày giao dịch, một mức giá thanh toán cuối ngày được xác định làm cơ sở để Trung tâm bù trừ hạch toán lãi/lỗ cho các giao dịch phát sinh trong ngày hoặc giá trị của các vị thế đang nắm giữ như sau:

- Với những hợp đồng mở mới trong ngày:

- Lãi/lỗ vị thế mới mở = (Giá thanh toán cuối ngày – Giá giao dịch) * hệ số nhân * số lượng hợp đồng

- Với những hợp đồng đang nắm giữ:

- Lãi/lỗ với vị thế đã có = (Giá thanh toán cuối ngày – Giá thanh toán cuối ngày liền trước) * hệ số nhân * số lượng hợp đồng.

- Vào ngày giao dịch cuối cùng, một mức giá thanh toán cuối cùng được xác định làm cơ sở để Trung tâm bù trừ hạch toán lãi/lỗ cho các vị thế còn nắm giữ tới thời điểm đó. Giá thanh toán cuối cùng của HĐTL Chỉ số cổ phiếu được xác định dựa trên chỉ sổ cổ phiếu trên thị trường cơ sở vào ngày giao dịch cuối cùng

- Khoản thanh toán cuối cùng = (Giá thanh toán cuối cùng – Giá thanh toán cuối ngày giao dịch liền trước) * hệ số nhân * số lượng hợp đồng

- Giá trị các khoản lãi/lỗ của từng loại vị thế được tính để xác định tổng giá trị của các vị thế của nhà đầu tư.

- Nếu giá trị vị thế của nhà đầu tư < mức ký quỹ tối thiểu thì nhà đầu tư được yêu cầu bổ sung ký quỹ về bằng mức ký quỹ ban đầu.

- Nếu giá trị vị thế của nhà đầu tư > mức ký quỹ ban đầu thì nhà đầu tư có thể rút lãi (bằng giá trị vị thế trừ đi mức ký quỹ ban đầu)

Sở GDCK Hà Nội có sử dụng cơ chế khớp lệnh như trên thị trường cổ phiếu không?

Cơ chế khớp lệnh đối với thị trường chứng khoán phái sinh sẽ tương tự như trên thị trường cổ phiếu, đó là: ưu tiên giá và thời gian.

- Ưu tiên về giá: lệnh đặt bán với mức giá thấp hơn hoặc lệnh đặt mua với mức giá cao hơn sẽ được ưu tiên thực hiện trước

- Ưu tiên về thời gian: các lệnh mua hoặc bán có cùng mức giá thì lệnh nào được nhập vào hệ thống giao dịch trước sẽ được ưu tiên thực hiện trước.

Các loại lệnh được sử dụng khi giao dịch HĐTL?

Lệnh giao dịch khi giao dịch HĐTL bao gồm các lệnh sau:

- Lệnh giới hạn: lệnh mua hoặc lệnh bán chứng khoán tại một mức giá xác định hoặc tốt hơn. Mức giá tốt hơn là mức giá cao hơn mức giá xác định đối với lệnh bán và mức giá thấp hơn mức giá xác định đối với lệnh mua.

- Lệnh thị trường: lệnh mua chứng khoán tại mức giá bán thấp nhất hoặc lệnh bán chứng khoán tại mức giá mua cao nhất hiện có trên thị trường. Lệnh thị trường có thể là Lệnh thị trường giới hạn (MTK), Lệnh thị trường khớp toàn bộ hoặc hủy (MOK), lệnh thị trường khớp và hủy (MAK),…

- Lệnh giao dịch tại mức giá mở cửa/đóng cửa ATO, ATC: lệnh đặt mua hoặc đặt bán chứng khoán tại mức giá mở cửa (ATO) hoặc giá đóng cửa (ATC)

Nhà đầu tư quan tâm có thể tìm hiểu kỹ hơn về Chứng khoán phái sinh và Hợp đồng tương lai tại đây.

Chuyên gia chứng khoán cao cấp,

Facebook/Zalo/SĐT: 0902220131

Skype/Email: vuminhvu68@gmail.com