Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

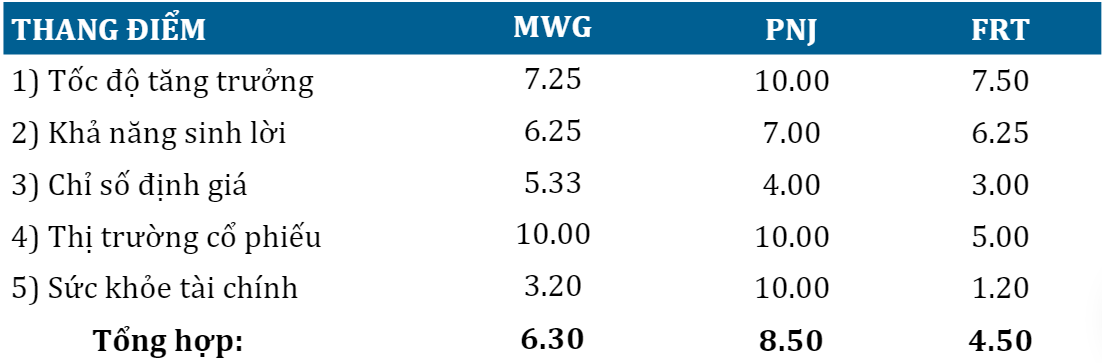

Trong bài phân tích trước đó, chúng ta đã cùng đánh giá triển vọng chung của ngành và định giá nhanh một số doanh nghiệp lớn và có triển vọng kinh doanh khả quan. Nay tiếp tục sẽ cập nhật kết quả kinh doanh của 2 doanh nghiệpđ được rất nhiều NĐT quan tâm: PNJ và FRT.

CTCP VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN – PNJ. Quan điểm đầu tư: MUA VÀO.

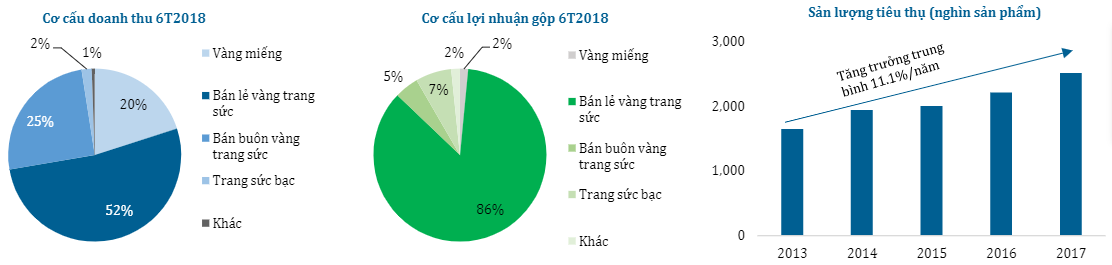

Nhu cầu vàng trang sức năm 2017 đạt 16.5 tấn, cao nhất trong vòng 10 năm trở lại đây. Mảng bán lẻ trang sức vàng ở Việt Nam có 80% là những cửa hàng nhỏ lẻ truyền thống, phân khúc có thương hiệu chỉ chiếm 20%. PNJ là nhà sản xuất và bán lẻ trang sức hàng đầu Việt Nam, riêng thị phần mảng này đã chiếm vị trí đầu ngành với 27%, tốc độ tăng trưởng doanh thu bình quân trong 4 năm gần nhất đạt 36%/năm.

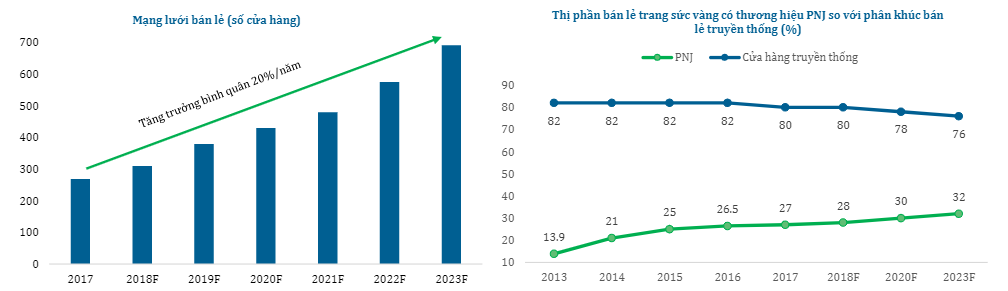

Chiến lược kinh doanh của doanh nghiệp là tập trung vào trang sức vàng thay vì vàng miếng, cùng với khả năng tìm được nguồn nguyên liệu tái chế trong nước giúp PNJ đạt biên LN ròng cao nhất ngành 17%, bỏ xa công ty lớn thứ hai trong ngành là SJC với biên LN ròng chỉ 1%. Cùng với đó, PNJ có ưu thế cạnh tranh vượt trội hơn các đối thủ khác về chất lượng sản phẩm, thương hiệu cũng như hệ thống phân phối: với tốc độ mở cửa hàng tăng trưởng bình quân 20%/năm, doanh nghiệp này dự kiến có 600 – 700 cửa hàng trong giai đoạn 5 năm tới.

Một điểm đặc biệt nữa khiến PNJ có lợi thế hơn hẳn đó là giá sản phẩm trang sức vàng thay đổi theo giá vàng do được tính theo hàm lượng vàng trong sản phẩm nhân với giá vàng trong ngày, nên PNJ không gặp rủi ro về giá đầu vào.

Trong bối cảnh thương mại điện tử phát triển, PNJ đã đầu tư 6.5 triệu USD vào hệ thống ERP và 1.8 triệu USD vào hai hệ thống CRM và RFID mới để cải thiện khả năng phân tích dữ liệu, với mục đích phân tích hành vi khách hàng nhằm đưa ra những sản phẩm riêng biệt cho từng nhóm người. Các hệ thống này khi đi vào hoạt động sẽ giúp cải thiện trải nghiệm mua sắm của khách hàng và nâng cao hiệu quả hoạt động kinh doanh.

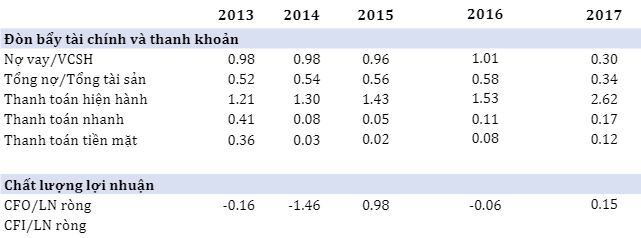

Tỷ lệ nợ vay giảm dần qua các năm thể hiện tình hình tài chính lành mạnh của PNJ. Các chỉ số về thanh toán cho thấy PNJ không gặp vấn đề về thanh toán ngắn hạn. Chỉ số CFO/LN ròng khá bất ổn và nhỏ hơn 1, thể hiện dòng tiền từ hoạt động kinh doanh không tăng đồng đều với lợi nhuận (chủ yếu do mở rộng chuỗi bán lẻ).

PNJ đã trích lập dự phòng cho khoản đầu tư vào ngân hàng Đông Á nên chúng tôi cho rằng rủi ro từ khoản đầu tư này sẽ không ảnh hưởng đến công ty.

Dự báo kết quả kinh doanh 2018 khả quan với LNST đạt 953 tỷ (yoy 31.5%). Giá cổ phiếu đã giảm mạnh từ 06/2018 do ảnh hưởng từ vụ án ngân hàng Đông Á, tuy nhiên lại là cơ hội hấp dẫn cho nhà đầu tư mua vào.

CTCP BÁN LẺ KỸ THUẬT SỐ FPT – FRT. Quan điểm đầu tư: KHẢ QUAN.

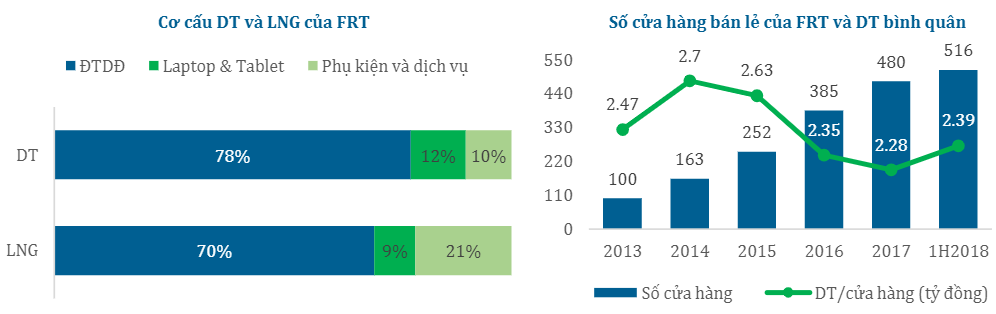

FPT Retail là doanh nghiệp đứng thứ hai về thị phần (19%) trong ngành bán lẻ các sản phẩm công nghệ (sau Thế giới di động), sở hữu hai chuỗi FPT Shop (đa phân khúc) và Fstudio (phân khúc cao cấp): trong đó chủ yếu là ĐTDĐ, chiếm >70% DT và LNG.

Ngoài doanh thu thuần từ bán lẻ, FPT còn có hai kênh bán hàng hút khách là chương trình trả góp F-friends và chương trình trợ giá Telco bán kèm gói cước di động ưu đãi. Hai kênh bán hàng này hiện đang đóng góp 17% doanh thu. Tuy mở rộng sang lĩnh vực bán lẻ dược phẩm bằng việc mua lại chuỗi nhà thuốc Long Châu trong 2017, nhưng hiện nay chưa đem lại DT đáng kể.

Trong dài hạn, tiềm năng tăng trưởng của FRT tới từ các yếu tố:

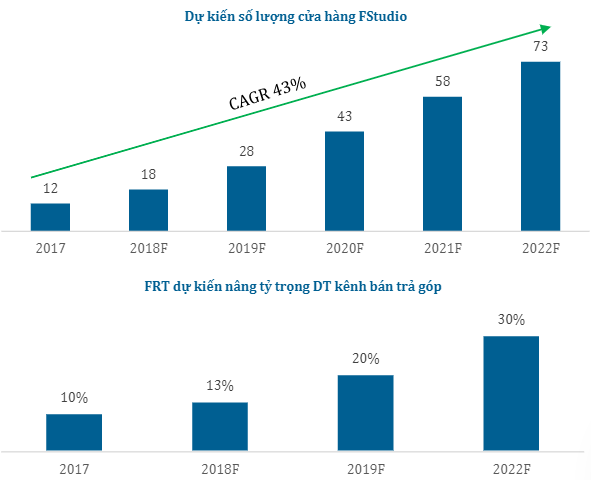

- Phân phối hàng Apple chính hãng: hiện số lượng cửa hàng đạt chuẩn APR tại VN là rất ít, hàng xách tay vẫn chiếm 55% thị phần. Người dùng bắt đầu quan tâm tới các chính sách hậu mãi trong khi Apple không có chính sách bảo hành với hàng xách tay, đây là một lợi thế cho Fstudio khi chuỗi này có cung cấp dịch vụ bảo hành chính hãng.

- Kênh bán hàng trả góp: tín dụng tiêu dùng đang trở thành xu hướng.

- Mảng bán lẻ dược phẩm: về dài hạn mảng này sẽ chỉ mang lại DT ở mức ổn định, khó tạo ra đột phá do sự cạnh tranh cao, phần lớn thị phần đã thuộc về kênh bệnh viện.

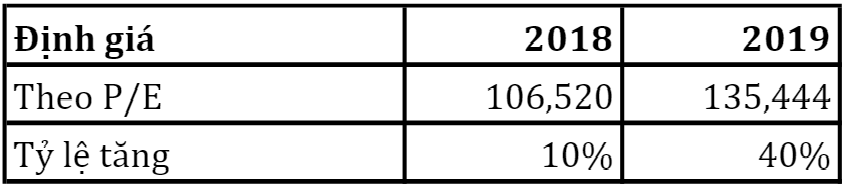

Dự kiến LNST 2018 đạt 378 tỷ, tăng 30% so với 2017. EPS đạt 5,279 đồng/cp, tương ứng với PE đạt 15 lần, đây là mức định giá hợp lý với quy mô và triển vọng của FRT.

Nguồn HSC