Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Đã bao giờ bạn định mua thứ gì đó, tìm kiếm các từ khóa liên quan trên facebook hay google, rồi sau đó liên tiếp những quảng cáo về mặt hàng bạn tìm kiếm “vô tình” hiện trên các trang mạng xã hội bạn sử dụng, không những một mà thậm chí rất nhiều lần liên tiếp? Hay thông thường, trước khi quyết định mua một món hàng, bạn sẽ tìm kiếm nó trên mạng internet để so sánh về mẫu mã cũng như giá cả của những cửa hàng khác nhau chứ?

Dám khẳng định sẽ có ít nhất một trong những tình huống trên mà bạn cảm thấy bản thân mình trong đó. Đó là sự cải tiến, phát triển không ngừng của ngành bán lẻ, và các doanh nghiệp bán lẻ Việt Nam không nằm ngoài xu thế đó.

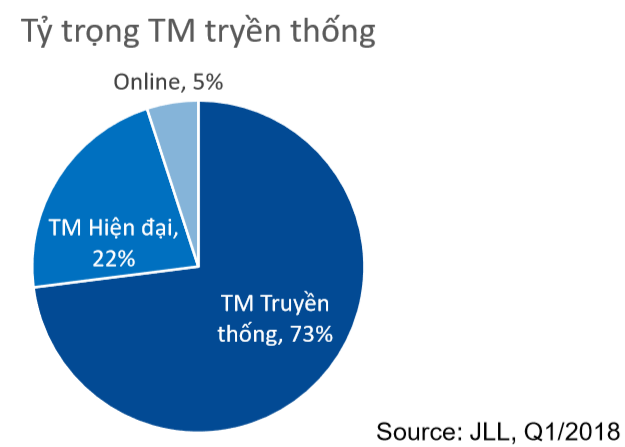

Ở Việt Nam, kênh thương mại truyền thống vẫn chiếm tỷ trọng lớn, chủ yếu là đối với các nhu yếu phẩm hàng ngày, phần lớn được bày bán ở các chợ truyền thống và các cửa hàng tạp hóa. Cùng với đó, các kênh thương mại truyền thống này gắn với thói quen lâu đời của người Việt như dùng tiền mặt, giá cả tại chợ rẻ hơn hay tiện mua/bán khi đi xe máy.

Việt Nam đang trong giai đoạn bùng nổ E-comerce với hàng loạt các website online shopping mới ra đời như Lazada, Tiki, Shopee,… và việc mua sắm trên mạng xã hội ngày càng trở nên phổ biến qua zalo hay facebook. Đây vẫn là một “mỏ vàng” lớn cần được khai phá!

Bách hóa – mô hình thương mại hiện đại sẽ thay thế chợ truyền thống, kênh thương mại truyền thống đang chiếm tỷ trọng lớn nhất tại Việt Nam.

Các thương hiệu tại Việt Nam đã thay đổi chiến lược bán lẻ để bắt kịp xu hướng đó và khai thác tiềm năng vô cùng lớn từ thị trường này, phải kể đến như:

Với nhận định trên, chúng ta sẽ xem xét các doanh nghiệp lớn trong ngành:

CTCP Đầu tư Thế giới Di động (MWG) – MUA

Về cơ bản:

- Trong bối cảnh thị trường điện tử bão hòa và điện máy không còn nhiều dư địa tăng trưởng, chuỗi Bách hóa Xanh sẽ là động lực tăng trưởng chính của MWG trong giai đoạn 2019 – 2022. Trong 2018, dự kiến MWG sẽ nâng số lượng cửa hàng lên 500 cửa hàng, hiện đã hoàn vốn ở cấp độ cửa hàng và sẽ đóng góp doanh thu đáng kể từ nửa sau 2018. Ngoài ra MWG cũng tham gia vào ngành bán lẻ dược phẩm với chuỗi An Khang, đây cũng là ngành còn nhiều tiềm năng tăng trưởng.

- Dự báo tốc độ tăng trưởng của chuỗi TGDĐ và ĐMX sẽ chậm lại, thay vào đó là tăng trưởng bùng nổ của BHX.Chúng tôi dự báo KQKD vẫn khả quan, với LNST 2018 là 2,760 tỷ đồng (yoy 25%), tương đương EPS 7,839đ/cp, PE 11.4 lần, đây là mức định giá hấp dẫn so với một doanh nghiệp quy mô và vị thế đầu ngành như MWG.

- Cổ phiếu MWG rất hấp dẫn với khối ngoại khi luôn trong tình trạng kín room ngoại.

Góc nhìn kỹ thuật:

Đường giá MWG đang chịu áp lực điều chỉnh sau tiệm cận trở lại vùng kháng cự 130 điểm. Đây là vùng kháng cự mạnh của chỉ số do đó diễn biến giá sẽ chịu áp lực điều chỉnh ngắn hạn để test cung cầu trước khi có thể phá vỡ mốc kháng cự này. Thêm vào đó, đường RSI đang cho thấy sự suy yếu và đường MACD đang cho tín hiệu giao cắt xuống dưới với đường signal. Do đó, chỉ số sẽ cần những nhịp điều chỉnh tạo nền cần thiết .

Khuyến nghị: Canh mua, nếu diễn biến giá quay trở lại vùng 122 -124 điểm.

CTCP Vàng Bạc Đá Quý Phú Nhuận (PNJ) – MUA

Về cơ bản:

- Trong bối cảnh ngành bán lẻ Việt Nam có nhiều thuận lợi, tỷ lệ tiêu thụ vàng trên đầu người thấp trong khu vực, phân khúc không thương hiệu vẫn chiếm 80% tỷ trọng, PNJ được kỳ vọng tiếp tục tăng trưởng nhờ liên tục phát triển chuỗi cửa hàng bán lẻ trên toàn quốc để gia tăng thị phần ở phân khúc trung cao cấp và cả ở phân khúc truyền thống. Với tốc độ mở cửa hàng tăng trưởng bình quân 20%/năm, PNJ dự kiến có 600 – 700 cửa hàng trong giai đoạn 5 năm tới.

- Trong bối cảnh thương mại điện tử bùng nổ, PNJ chú trọng đầu tư hệ thống ERP và CRM nhằm phân tích hành vi tiêu dùng và tối ưu hóa hiệu suất bán lẻ.

- Dự báo KQKD 2018 khả quan với LNST đạt 953 tỷ (yoy 31.5%). Giá cổ phiếu đã giảm mạnh từ 06/2018 do ảnh hưởng từ vụ án ngân hàng Đông Á, tuy nhiên lại là cơ hội hấp dẫn cho nhà đầu tư mua vào.

Góc nhìn kỹ thuật:

PNJ đang chịu áp lực giảm điểm, từ những diễn biến chung của thị trường. Đường MACD vẫn duy trì nằm trên đường singal với phân ỳ dương và đường giá vẫn duy trì trên đường hỗ trợ xu hướng tăng cho thấy xu hướng phục hồi vẫn chưa bị bẻ gãy. Do đó, diễn biến giá trong ngắn hạn có thể vẫn chịu áp lực điểm chỉnh, vùng hỗ trợ ngắn hạn là quanh vùng 104.2

Khuyến nghị: Quan sát, vùng mua an toàn 102 -104.

CTCP Thế giới số (DGW) – KHẢ QUAN

Về cơ bản:

- Với danh mục sản phẩm hiện tại, DGW đang tận dụng tốt bối cảnh kinh tế thuận lợi, thu nhập tăng khiến nhu cầu tiêu dùng tăng theo. Tăng trưởng năm 2018 phụ thuộc nhiều vào hợp đồng độc quyền với Xiaomi cùng với mục tiêu của hãng là 10% thị phần tại Việt Nam. Ngoài ra, các hướng đi mới trong ngành hàng tiêu dùng và dịch vụ MES cũng đã đóng góp doanh thu nhưng tỷ trọng sẽ vẫn nhỏ.

- Mô hình kinh doanh bán buôn của DGW vốn có biên lợi nhuận thấp, do đó có rủi ro phụ thuộc nhiều vào nhà cung cấp.

- Dự kiến LNST 2018 là 106 tỷ, tương đương EPS 2,412đ/cp. PE 15.2 lần là định giá hợp lý cho triển vọng kinh doanh của công ty trong năm nay.

Góc nhìn kỹ thuật:

DGW đang chịu áp lực giảm điểm kỹ thuật sau chuỗi tăng điểm ấn tượng. Thanh khoản đang có dấu hiệu giảm dần thể hiện nguồn cung đang yếu dần. Đường MACD vẫn duy trì nằm dưới đường signal thể hiện diễn biến giá vẫn cần thêm sự điều chỉnh tích lũy.

Khuyến nghị: Quan sát. Vùng mua an toàn quanh đường MA 20.

Tiếp tục nhận định những doanh nghiệp tiếp theo trong ngành, đón đọc tại chungkhoan123.vn

Nguồn HSC