Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Tiếp nối những phân tích trước đó về vĩ mô và chiến lược đầu tư, bài phân tích hôm nay sẽ đi vào kỹ hơn khuyến nghị đầu tư với từng ngành và chiến lược tương ứng.

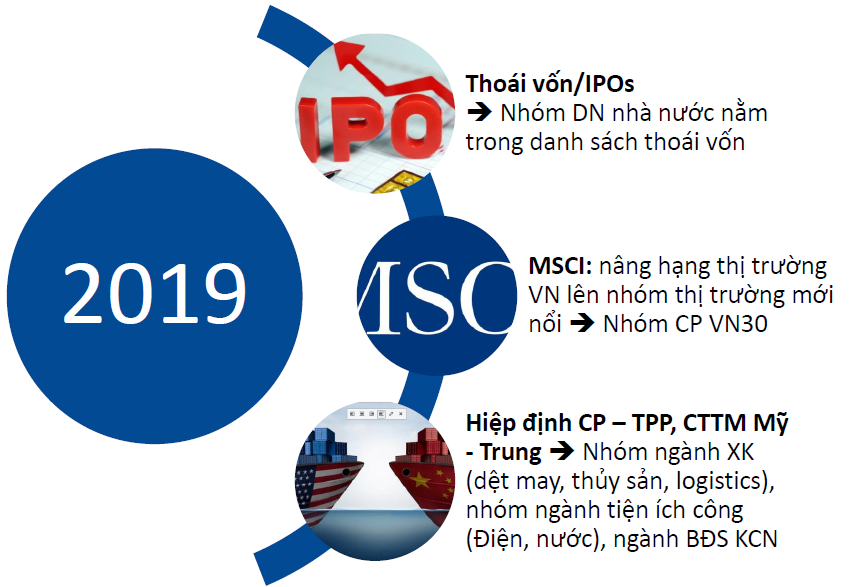

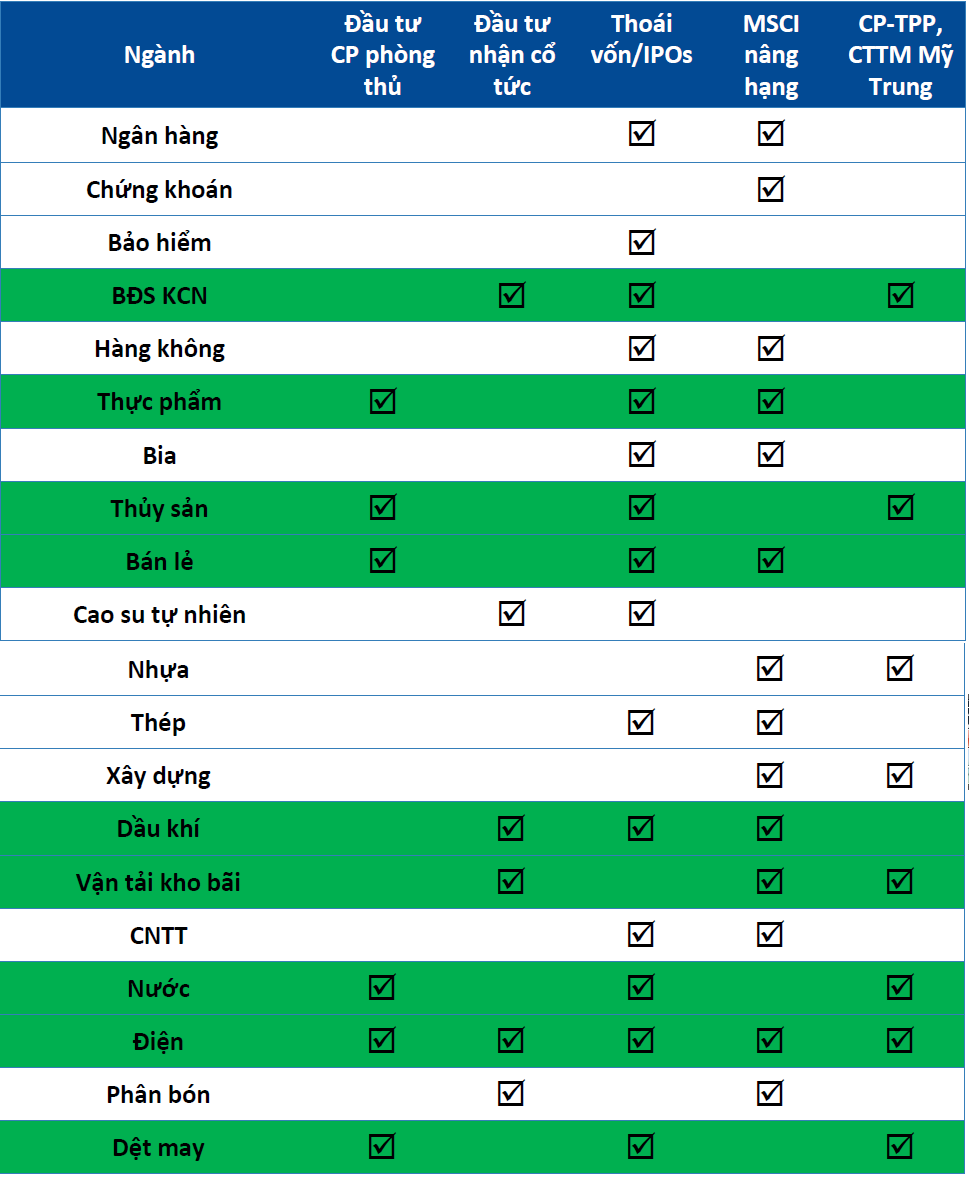

2019 là năm mà cổ phiếu phòng thủ và cổ phiếu cổ tức sẽ có khả năng đem lại tỷ suất sinh lợi vượt trội. Cùng với đó, cũng có những câu chuyện đầu tư khác của riêng 2019:

Mỗi nhóm cổ phiếu cần có những chiến lược đầu tư khác nhau, cụ thể:

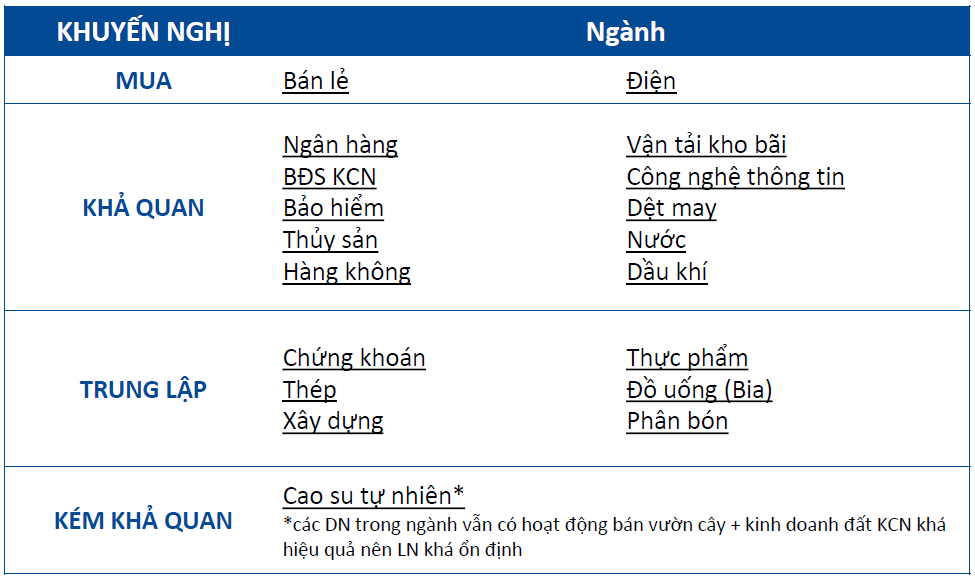

Tổng hợp khuyến nghị:

BÁN LẺ: MUA

Doanh thu bán lẻ hàng hóa 10T2018 đạt 2.7 triệu tỷ đồng, tăng 11,4% so với cùng kỳ (đã loại trừ yếu tố tăng giá 9.31%).

Ngành bán lẻ tiếp tục được hưởng các yếu tố thuận lợi tới từ kinh tế tăng trưởng nhanh, lạm phát ổn định, tầng lớp trung lưu gia tăng nhanh chóng.

Xu hướng sắp tới là sự trỗi dậy của các kênh thương mại hiện đại như bách hóa và sự bùng nổ thương mại điện tử bắt nguồn từ thói quen sử dụng điện thoại ngày càng nhiều của người tiêu dùng.

ĐIỆN: MUA.

Nhu cầu tiêu thụ điện 2019 – 2021 cao, dự báo tăng 10%/năm trong khi công suất phát điện chỉ tăng 4.7%/ năm cho thấy EVN sẽ phải tăng cường huy động các nhà máy điện sẵn có để đáp ứng nhu cầu.

Giá điện bình quân theo đó cũng đã tăng mạnh trong 2018 và dự kiến tiếp tục tăng 10 – 15% trong 2019.

El Nino xảy ra vào 2019 sẽ gây khô hạn làm sụt giảm sản lượng của nhóm thủy điện, giúp nhóm nhiệt điện gia tăng sản lượng.

NGÂN HÀNG: KHẢ QUAN.

Tăng trưởng LNST toàn ngành trong 2018 khoảng 25%, thấp hơn mức 42% của 2017, do NHNN siết tăng trưởng tín dụng.

Dự kiến triển vọng 2019 của ngân hàng ở mức khả quan do:

- Tăng trưởng tín dụng tiếp tục bị kiểm soát chặt chẽ thông qua việc tăng lãi suất.

- Nền KQKD 2018 khá cao, khó có tăng trưởng đột phá trong 2019.

Các ngân hàng có nền tảng khai thác doanh thu từ phí sẽ có ưu thế cải thiện KQKD trong 2019.

BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP: KHẢ QUAN.

Ngành BĐS KCN tiếp tục có triển vọng tích cực nhờ bối cảnh kinh tế vĩ mô tăng trưởng bền vững giúp thu hút vốn FDI, làn sóng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam và các hiệp định thương mại mà VN liên tiếp ký mới, giúp nhu cầu SXKD tăng trưởng, kéo theo là nhu cầu thuê KCN để phục vụ SXKD.

Tuy nhiên về lâu dài, các DN kinh doanh BĐS KCN sẽ phải đối mặt với một số rủi ro chính là quỹ đất có hạn và các thủ tục pháp lý kéo dài trong việc cấp phép mở rộng/ mở mới KCN.

BẢO HIỂM: KHẢ QUAN.

Doanh thu phí bảo hiểm trong 2018 của ngành tăng 24%, tập trung ở mảng bảo hiểm nhân thọ (66%).

Trong 2019, ngành bảo hiểm sẽ tiếp tục duy trì tăng trưởng cao với mục tiêu tăng trưởng doanh thu là 25%. Động lực tăng trưởng đến từ:

- Tốc độ già hóa dân số nhanh, thu nhập và viện phí tăng làm tăng nhu cầu mua các sản phẩm bảo hiểm nhân thọ, bảo hiểm sức khỏe.

- Sản phẩm mới bảo hiểm liên kết đầu tư sẽ là mảnh chủ lực của bảo hiểm nhân thọ trong tương lai.

- Nền lãi suất tăng nhanh trong 2019 thúc đẩy lợi nhuận tái đầu tư của ngành.

THỦY SẢN: KHẢ QUAN.

Ngành thủy sản hưởng lợi từ CTTM Mỹ – Trung: các doanh nghiệp thủy sản VIệt Nam có lợi thế hơn hẳn so với thủy sản từ Trung Quốc bị đánh thuế 10%.

Ngành cá tra có lợi từ kết quả sơ bộ POR14 đưa ra mức thuế chống bán phá giá đối với cá tra Việt Nam giảm so với POR13.

Ngành tôm tích cực với giá tôm tăng trở lại trong 2H2018 do nguồn cung thế giới giảm. Đặc biệt, tôm Ấn Độ bị phát hiện dùng kháng sinh để nuôi trồng, khiến EU chuyển sang nhập khẩu tôm Việt Nam thay thế.

HÀNG KHÔNG: KHẢ QUAN.

Ngành hàng không có tăng trưởng được đảm bảo nhờ sản lượng hành khách nội địa và quốc tế dự báo tiếp tục tăng 20%/năm trong 2019 – 2020 – tốc độ nhanh nhất trong khu vực.

Nhóm cung cấp dịch vụ bay (ACV, NCS, AST) được hưởng lợi từ phí các dịch vụ nhìn chung đã đều tăng 10 – 30% trong 2018.

Nhóm vận tải hàng khách chịu rủi ro tỷ giá và nhiên liệu khi các chi phí đa phần bằng đồng USD, còn giá dầu thì có xu hướng tăng trong trung hạn.

VẬN TẢI KHO BÃI: KHẢ QUAN.

Ngành vận tải kho bãi hưởng nhiều yếu tố tích cực: bối cảnh kinh tế vĩ mô bền vững, dòng vốn FDI vào VN thúc đẩy nhu cầu SXKD, hàng loạt các FTA được ký kết giúp thúc đẩy XNK.

Công suất cảng biển tại Việt Nam mở rộng nhanh chóng khiến cạnh tranh gay gắt, đặc biệt tại Hải Phòng sau khi cảng Nam Đình Vũ (600K TEU) và Lạch Huyện (1.1 triệu TEU) đi vào hoạt động trong 2018.

CÔNG NGHỆ THÔNG TIN: KHẢ QUAN.

Cuộc Cách Mạng 4.0 đã mang lại nhiều cơ hội cho Việt Nam, đặc biệt trong mảng gia công phần mềm. Dự báo nhu cầu phần mềm thế giới sẽ tăng trưởng 20% trong 2017 – 2020 tại tất cả các thị trường trọng yếu là Mỹ, Nhật, Châu Á – Thái Bình Dương.

Tiềm năng từ thị trường viễn thông trong nước: nhu cầu sử dụng các dịch vụ Internet vẫn tăng nhanh, chất lượng Internet hiện nay vẫn còn thấp và tốc độ còn nhiều tiềm năng để cải thiện. FPT cũng có sẵn các dịch vụ Internet, dịch vụ truyền hình Internet, âm nhạc trực tuyến, Fshare,…

DỆT MAY: KHẢ QUAN.

Trong 2018, kim ngạch xuất khẩu hàng dệt may đạt kỷ lục 36 tỷ USD, tăng 16% so với 2017.

Triển vọng toàn ngành có nhiều tích cực nhờ: (1) Bối cảnh CTTM Mỹ – Trung, (2) Các chính sách về môi trường của Trung Quốc làm giảm cung sản xuất, (3) Các hiệp định thương mại giảm thuế cho hàng may mặc Việt Nam.

Khó khăn lớn nhất của ngành là sự phụ thuộc vào nhập khẩu các nguyên liệu bông, sợi, vải và thiếu năng lực tự thiết kế nên biên LN thấp.

NƯỚC: KHẢ QUAN.

Ngành nước có bối cảnh tăng trưởng tốt: kinh tế vĩ mô thuận lợi tạo điều kiện cho các DN tăng trưởng, tốc độ đô thị hóa và tốc độ tăng trưởng dân số nhanh kéo theo nhu cầu sử dụng nước cho công nghiệp và cho tiêu dùng tăng theo.

Khó khăn đang tồn đọng sẵn có: hạ tầng cấp thoát kém phát triển khi tỷ lệ thất thoát cao, vấn đề ô nhiễm nguồn nước khi nước thải không được xử lý đúng quy định.

DẦU KHÍ: KHẢ QUAN.

Giá dầu phục hồi mạnh trong 2018 là động lực chính cải thiện KQKD của ngành dầu khí. Tăng trưởng LN của ngành trong 2018 khoảng 15.6% vượt trội so với 2017 (9%).

Trong 2019, dự kiến LN của ngành dầu khí tăng khoảng 15% với động lực đến từ:

- Giá dầu tiếp tục hồi phục trong 2019 do thiếu cung.

- Khởi động lại các dự án xây dựng giàn khoan trước đây bị ngưng.

- Rủi ro chính trị tiếp tục là yếu tố đe dọa hoạt động khai thác dầu khí ở Việt Nam.

CHỨNG KHOÁN: TRUNG LẬP.

GTGD Q4/2018 giảm 22% so với cùng kỳ, kéo GTGD cả năm 2018 chỉ còn tăng 28% so với 2018. Tính tới Q3/2018, dư nợ margin đạt 44.8k tỷ tăng 12% so với cuối 2017. Dự kiến con số này của Q4 sẽ giảm mạnh do diễn biến của TTCK bất lợi.

Trong 2019, ngành chứng khoán gặp nhiều khó khăn đến từ:

- Diễn biến bất lợi của TTCK toàn cầu và Việt Nam.

- Cạnh tranh thị phần khốc liệt hơn ở cả hai mảng chứng khoán cơ sở và phái sinh.

THÉP: TRUNG LẬP.

Làn sóng tẩy chay thép có xuất xứ Trung Quốc gây thiệt hại tới nhóm tôn mạ khi các DN này sử dụng thép HRC nhập từ Trung Quốc để mạ tôn.

Giá thép sẽ có xu hướng giảm do lo ngại kinh tế Mỹ, Trung Quốc giảm tốc khiến nhu cầu thép giảm, cùng với giá NVL là quặng sắt và than cũng giảm.

Cạnh tranh trong ngành sẽ trở nên khốc liệt sau khi HPG, HSG, NKG, Formosa chạy full công suất. HPG & Formosa với khả năng sản xuất HRC sẽ có lợi thế vượt trội.

XÂY DỰNG: TRUNG LẬP.

Ngành XD hưởng lợi từ chu kỳ kinh tế thịnh vượng, nhưng tốc độ tăng trưởng sẽ chững lại. Nhóm xây dựng dân dụng tăng trưởng khiêm tốn khi phân khúc BĐS bình dân đang thịnh hành có biên LN thấp, giá VLXD tăng cao. Nhóm XD công nghiệp và cơ sở hạ tầng sẽ là động lực tăng trưởng chính.

Cơ hội dành cho các DN chuyên môn cao (CTD,HBC) có khả năng nhận các gói tổng thầu và các DN tài chính mạnh (CTD) có thể đi M&A để mở rộng chuỗi giá trị.

THỰC PHẨM: TRUNG LẬP.

Triển vọng ngành thực phẩm tới từ yếu tố dân số đông, đang trong giai đoạn vàng và thu nhập tăng nhanh. Xu hướng thương mại điện tử cũng giúp tăng cải thiện tiện lợi trong mua sắm, giúp tăng sản lượng tiêu thụ.

Xu hướng sắp tới là sự ưa chuộng thực phẩm đóng gói chế biến sẵn và các sản phẩm có hàm lượng dinh dưỡng cao.

Độ cạnh tranh tăng khốc liệt khi thuế nhập khẩu hàng hóa từ EU, ASEAN,… có xu hướng giảm dần về 0%, tạo lợi thế cho các mặt hàng nhập khẩu.

BIA: TRUNG LẬP.

Tiêu thụ bia tại Việt Nam vẫn tăng trưởng đều đặn với tỷ lệ nam giới tiêu thụ bia rượu tại Việt Nam là khoảng 77% thuộc nhóm cao nhất thế giới.

Triển vọng của ngành bia tới từ sự tăng trưởng kinh tế bền vững, dân số trẻ và tầng lớp trung lưu gia tăng.

Khó khăn chung của ngành là xu hướng các quy định về tiêu thụ rượu bia sẽ ngày càng bị siết chặt (2018 thuế TTĐB tăng thêm 5% lên mức 65%) và giá mạch nha tăng mạnh gây sụt giảm biên LN. Cạnh tranh gay gắt giữa các ông lớn trong ngành sẽ càng trở lên khốc liệt.

PHÂN BÓN: TRUNG LẬP.

Ngành phân bón đang có nhiều yếu tố tích cực trở lại với đầu ra đảm bảo bởi ngành nông nghiệp, qua giai đoạn cạnh tranh với hàng tồn kho Trung Quốc giá rẻ, các cơ sở nhỏ lẻ đã phải đóng cửa để lại thị phần cho các doanh nghiệp lớn. Việc Trung Quốc hạn chế sản xuất và xuất khẩu phân bón khiến giá phân bón dự báo tiếp tục tăng trong ngắn hạn.

Tuy nhiên, các DN phân bón sẽ phải đối mặt với những khó khăn chung: tổng cung nội địa đã vượt cầu, yếu tố thời tiết khó dự đoán và rủi ro giá NVL đầu vào (than, khí).

CAO SU TỰ NHIÊN: KÉM KHẢ QUAN.

Giá cao su sẽ vẫn tiếp tục ở mức thấp do tình trạng dư cung được dự báo sẽ vẫn duy trì ít nhất tới 2022.

Dù mảng kinh doanh cốt lõi là cao su sẽ kém khả quan, các DN cao su có khả năng lấy doanh thu các mảng khác bù đắp lại: các sản phẩm gỗ cao su đang có nhu cầu tiêu thụ tốt nhờ giá thành rẻ hơn, hoặc dùng đất cao su chuyển thành đất KCN có tỷ suất đầu tư cực thấp do không phải trả chi phí giải phóng mặt bằng.

Nguồn HSC