Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Vinamilk (VNM) đã công bố thông tin chi tiết về kế hoạch phát hành cổ phiếu thưởng cho cổ đông hiện hữu với tỷ lệ 5:1. Theo đó vốn điều lệ sau khi phát hành cổ phiếu thưởng sẽ tăng thêm 20% lên 17.417 tỷ đồng. Đồng thời công ty cũng sẽ tạm ứng cổ tức tiền mặt là 2.000đ/cp. Giá cổ phiếu không thay đổi nhiều trước thông tin trên.

Kế hoạch phát hành cổ phiếu thưởng sẽ được thực hiện trong Q3 – thông tin chi tiết của kế hoạch phát hành cổ phiếu thưởng như sau:

– Tỷ lệ phát hành: 5:1; nghĩa là cổ đông nắm 5 cổ phiếu sẽ nhận được 1 cổ phiếu mới. – Số lượng cổ phiếu lưu hành hiện tại là 1.451.202.074 đơn vị, tổng số lượng cổ phiếu mới phát hành là 290.240.424 đơn vị.

– Nguồn phát hành cổ phiếu thưởng: 260,7 tỷ đồng từ thặng dư vốn cổ phần, không quá 2.641,7 tỷ đồng từ quỹ đầu tư phát triển. Nếu 2 nguồn trên không đủ, thì phần còn lại sẽ từ lợi nhuận chưa phân phối.

– Sau khi phát hành, vốn điều lệ của VNM sẽ tăng 20% từ 14.515 tỷ đồng lên 17.417 tỷ đồng.

– Ngày đăng ký cuối cùng là ngày 6/9/2018.

Tạm ứng cổ tức tiền mặt với tỷ lệ 20% mệnh giá – VNM cũng đã thông báo tạm ứng cổ tức năm 2018 là 2.000đ/cp. Ngày đăng ký cuối cùng cũng là 6/9/2018. Ngày thanh toán dự kiến là 26/9/2018. ĐHCĐTN đã thông qua mức cổ tức tiền mặt cho năm 2018 ít nhất bằng 50% LNST. Năm 2017 VNM trả cổ tức tiền mặt là 5.000đ/cp với tỷ lệ lợi nhuận trả cổ tức là 70,6%. Với LNST theo kế hoạch là 10.752 tỷ đồng, thì tổng cổ tức tiền mặt cho năm nay có thể tối thiểu là 3.700đ/cp nếu công ty đạt được kế hoạch LNST. Trong 5 năm qua, tỷ lệ lợi nhuận trả cổ tức là từ 48,5-77,6%. Tỷ lệ trả cổ tức cao cho thấy mức đầu tư giảm do ngành bắt đầu bão hòa. Điều này cũng cho thấy cho thấy sự chuyển hóa của VNM sang giai đoạn “cash cow”.

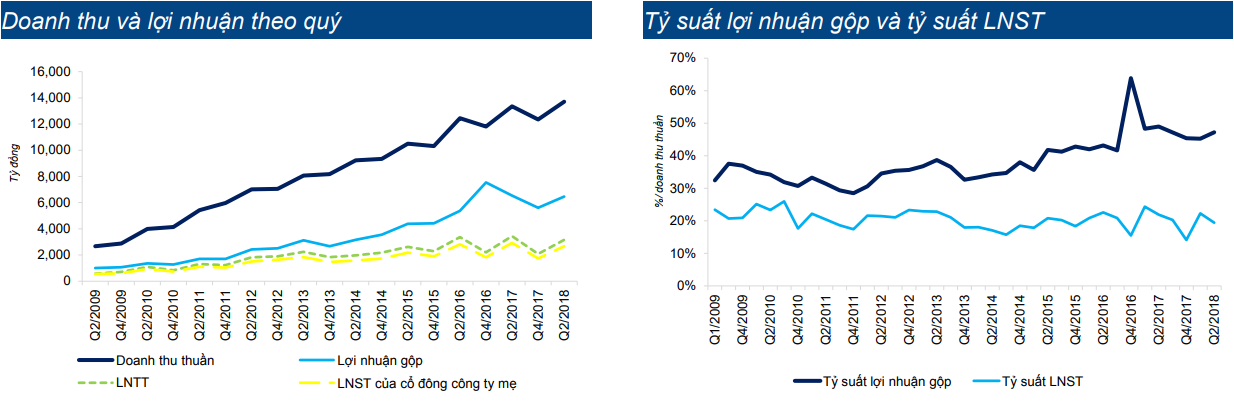

Cho năm 2018, HSC dự báo với LNST cho năm 2018 tăng trưởng 4,3%. Chúng tôi dự báo doanh thu đạt 54.053 tỷ đồng, tăng trưởng 5,9% và LNST đạt 10.737 tỷ đồng, tăng trưởng 4,3%.

Cho năm 2019, HSC dự báo lợi nhuận tăng trưởng 3,5% – Chúng tôi dự báo doanh thu thuần năm 2019 đạt 56.917 tỷ đồng, tăng trưởng 5,3% và LNST đạt 11.114 tỷ đồng, tăng trưởng 3,5%.

VNM đầu tư 4.000 tỷ đồng xây dựng trang trại sữa tại Cần Thơ – nhằm thực hiện chiến lược tự cung cấp và phát triển sữa tươi chất lượng cao, vào ngày 10/8/2018, VNM và Nông Trường Sông Hậu đã ký thỏa thuận xây dựng tổ hợp trang trại bò sữa trên diện tích 6.000 ha. Theo đó, VMM sẽ đầu tư 4.000 tỷ đồng để nuôi 22.000 con bò sữa. Dự án sẽ được tiến hành theo nhiều giai đoạn, tuy nhiên trước mắt chưa có thông tin cụ thể về thời gian thực hiện. Cùng với nhà máy chế biến và hệ thống phân phối hiện tại, VNM mong muốn hoàn tất chuỗi giá trị từ nuôi bò sữa đến bán sản phẩm sữa. Hiện VNM có hơn 140.000 con bò sữa, trong đó 120.000 con là giao khoán cho người nông dân, còn lại 20.000 con là công ty tự nuôi tại trang trại của mình.

Triển vọng tăng trưởng của VNM hiện giảm về mức một chữ số – một trong những vấn đề hóc búa nhất mà NĐT quan tâm trong 6 tháng đầu năm nay là (1) tại sao doanh thu nội địa của VNM lại tăng chậm lại và (2) đây chỉ là vấn đề ngắn hạn hay sẽ kéo dài. Với KQKD Q2 không cho thấy sự cải thiện thì rõ ràng khả năng thứ hai là đúng. Tuy nhiên thị trường vẫn đang tìm cách giải thích điều gì đang diễn ra tại VNM vì công ty không bị mất thị phần mà có vẻ nhu cầu toàn ngành đang kém đi. Doanh thu thị trường nội địa 6 tháng đầu năm đạt 22.207 tỷ đồng, tăng 3,2% so với cùng kỳ và đóng góp 86% tổng doanh thu. Tuy nhiên sản phẩm chủ đạo (sữa và đồ uống) có doanh thu giảm 1,4% so với cùng kỳ từ mức 21.217 tỷ đồng trong 6 tháng đầu năm ngoái xuống còn 20.929 tỷ đồng trong 6 tháng đầu năm nay. Vietsugar, công ty con mới được VNM mua lại đóng góp khoảng 900 tỷ đồng; từ đó giúp doanh thu tăng một chút. Tăng trưởng doanh thu đã giảm từ mức 19,5% trong 6 tháng đầu năm 2016 xuống còn 17,1% trong 6 tháng đầu năm 2017 và hiện giảm xuống chỉ còn 3,2% trong 6 tháng đầu năm nay (thậm chí là tăng trưởng âm nếu loại doanh thu từ Vietsugar). Điều này xảy ra do doanh thu tại khu vực thành thị giảm trong khi doanh thu tại khu vực nông thôn tăng kém đi.

Quan điểm đầu tư: Duy trì đánh giá Nắm giữ. Chúng tôi ước tính giá trị hợp lý của cổ phiếu là 183.000 đồng; tương đương P/E dự phóng năm 2018 là 27,5 lần. Công ty có vẻ vẫn có thể giành thêm một chút thị phần ở một số phân khúc mặc dù theo đó sẽ kéo theo sự gia tăng của chi phí bán hàng & quản lý, tuy nhiên triển vọng ngành hiện tại là không được sáng sủa lắm. Mặc dù vậy trong trung hạn thị trường sữa vẫn còn nhiều tiềm năng tăng trưởng nhờ: cơ cấu dân số, quá trình đô thị hóa đang diễn ra và thu nhập tăng lên.

QUAN ĐIỂM VỀ MẶT KĨ THUẬT CỦA CỔ PHIẾU VNM

- Xu hướng: Tăng ngắn hạn

- Chỉ báo: Tích cực

* MACD MACD trên ngưỡng 0 và cho dấu hiệu tăng

* MFL đạt 38.6 và đang cho xu hướng tang lên

- Dự báo các ngưỡng hỗ trợ, kháng cự theo Fibonaci

* Hỗ trợ – Fibonaci 100%: 152

* Kháng cự – Fibonaci 78.6% 165

Kết luận:

VNM đang trong pha tăng ngắn hạn, khuyến nghị mua với kì vọng trong ngắn hạn 180, và có thể mua thêm nếu vượt 165. Cutloss nếu thủng hỗ trợ 152.