Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

HPG – Tập đoàn Hòa Phát là một trong những Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ công ty buôn bán máy móc xây dựng, hiện tại Hòa Phát đã trở thành một tập đoàn kinh doanh đa ngành nghề.

CTCP Tập đoàn Hòa Phát công bố KQKD 6 tháng đầu năm chưa kiểm toán rất khả quan với doanh thu thuần đạt 27.262 tỷ đồng (tăng 30,6% so với cùng kỳ) và LNST đạt 4.425 tỷ đồng (tăng 27,4% so với cùng kỳ), hoàn thành 50,2% kế hoạch doanh thu và 55% kế hoạch lợi nhuận cả năm.

Doanh thu và lợi nhuận tăng tốt chủ yếu nhờ (1) giá bán bình quân tăng; (2) sản lượng tiêu thụ tăng tốt; (3) tỷ suất lợi nhuận của mảng thép được cải thiện cao hơn và (4) lợi nhuận từ dự án Mandarin Gardern 2.

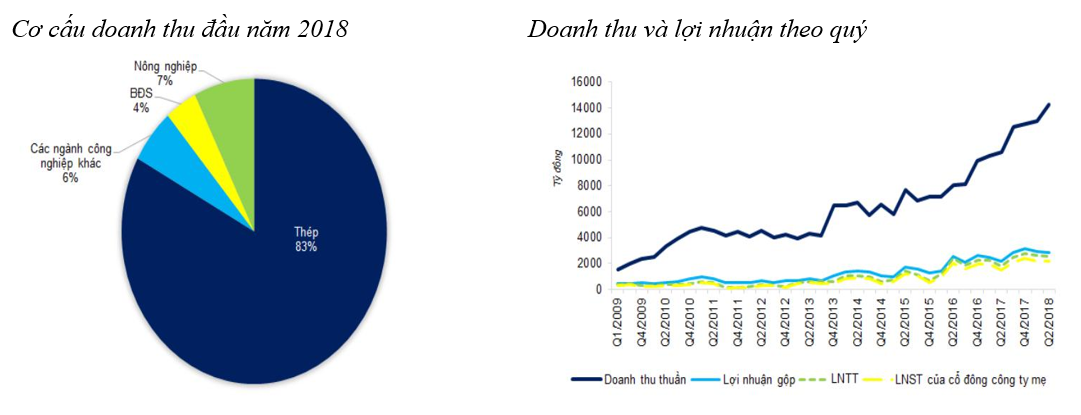

Doanh thu tăng nhờ kết hợp các yếu tố sau (1) doanh thu mảng thép tăng 25,2% so với cùng kỳ; (2) doanh thu mảng BĐS tăng mạnh 127,4% so với cùng kỳ; (3) doanh thu mảng nông nghiệp cũng tăng bất ngờ 98,7% và (4) doanh thu từ các mảng công nghiệp khác tăng 17,44% so với cùng kỳ.

Chỉ riêng Q2, doanh thu thuần đạt 14.430 tỷ đồng (tăng 34% so với cùng kỳ) và LNST đạt 2.202 tỷ đồng (tăng 43% so với cùng kỳ).

Tỷ suất LNST của mảng thép tăng đạt 16,7% từ 15,2% trong Q2 năm ngoái.

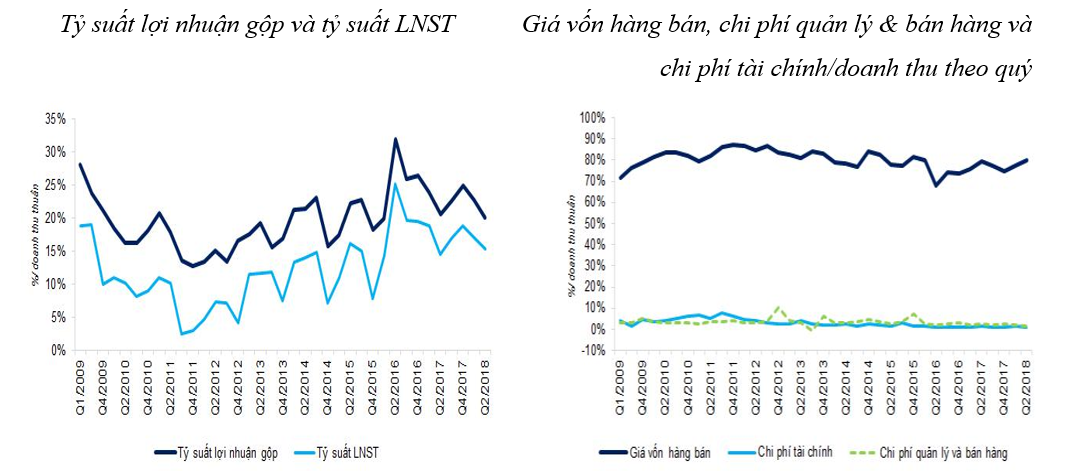

Tuy nhiên, tỷ suất lợi nhuận gộp chung 6 tháng đầu năm giảm 0,86% do tỷ trọng đóng góp lớn hơn từ mảng nông nghiệp có tỷ suất lợi nhuận thấp – Lợi nhuận gộp 6 tháng đầu năm đạt 5.847 tỷ đồn (tăng 25,7% so với cùng kỳ) và tỷ suất lợi nhuận gộp giảm nhẹ xuống 21,44% từ 22,3% trong cùng kỳ năm ngoái. HPG chỉ công bố số liệu về tỷ suất LNST của từng mảng, do đó khó để tính chính xác tỷ suất lợi nhuận gộp theo từng mảng kinh doanh.

Chi phí bán hàng & quản lý 6 tháng đầu năm là 479 tỷ đồng (tăng 3,43% so với cùng kỳ) và tương đương chỉ 1,75% doanh thu thuần – Chi phí bán hàng giảm 9,8% so với cùng kỳ là 298,5 tỷ đồng chủ yếu nhờ phí vận chuyển giảm và phí xuất khẩu giảm 33%. Trong Q2 năm nay, công ty đã tiến hành nâng cấp lò cao thứ 2 trong 2 tháng dẫn đến tình trạng thiếu hụt công suất nội bộ, HPG đã chuyển sự tập trung sang thị trường phía bắc, nhờ vậy chi phí vận chuyển giảm. Đồng thời, do đó thị phần của HPG ở thị trường phía Nam cũng giảm mạnh. Tuy nhiên, thị phần sẽ tăng trở lại khi Lò cao số 2 và Dung Quất Giai đoạn 1 đi vào hoạt động. Phí xuất khẩu giảm nhờ những lợi thế về vi mô. Trái lại, chi phí quản lý tăng lên 180,7 tỷ đồng (tăng 36,5% so với cùng kỳ) do phí mua ngoài tăng 103% so với cùng kỳ.

Theo đó, lợi nhuận tăng 27,4% là nhờ doanh thu tăng cộng với chi phí bán hàng & quản lý/doanh thu thuần giảm – LNTT đạt 5.186 tỷ đồng (tăng 28% so với cùng kỳ) và LNST tăng 27,4% so với cùng kỳ đạt 4.425 tỷ đồng.

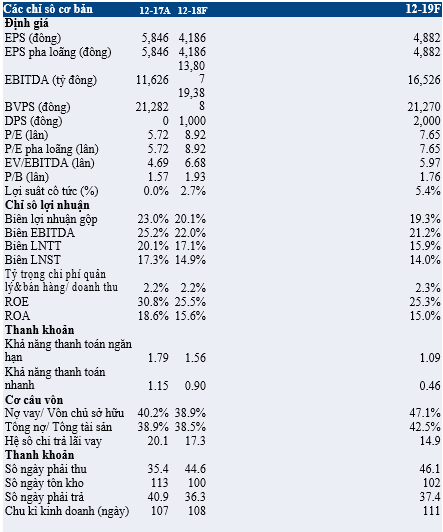

Dự báo LNST năm 2018 tăng trưởng 16,9% và năm 2019 tăng trưởng 16,7%. Ước tính giá trị hợp lý của cổ phiếu HPG là 46.040 đồng, tương đương P/E dự phóng 2018 là 11 lần.

Nguồn: HSC