Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

BỨC TRANH VĨ MÔ 2018 – 2019

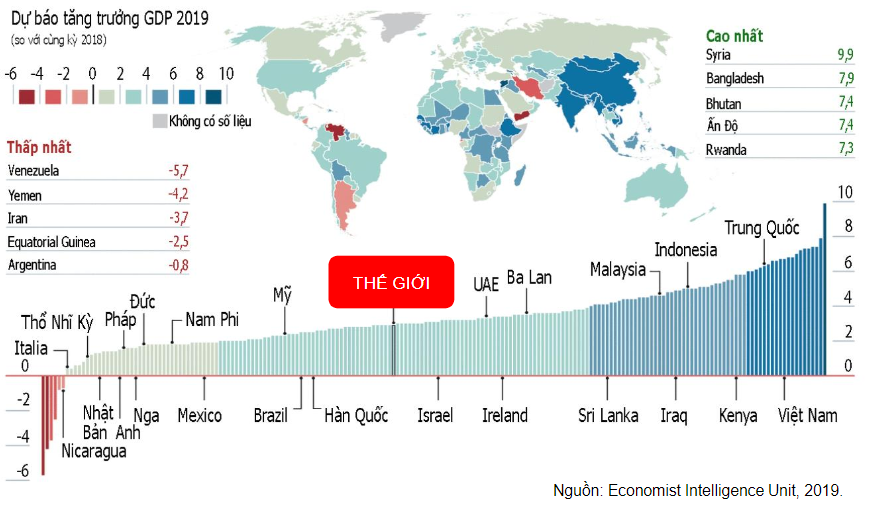

Kinh tế toàn cầu 2018 quanh đỉnh Hưng Thịnh, thể hiện ở sự tăng trưởng GDP toàn cầu đạt đỉnh trong năm vừa rồi với 3.7%.

Có thể thấy trên biểu đồ chu kỳ kinh tế của các nước, hầu hết các nền kinh tế đều đang ở phía bên kia của chu kì tăng trưởng, tức là đã qua giai đoạn hưng thịnh nhất. Thậm chí, Trung Quốc còn đang tiến rất nhanh về pha suy thoái của chu kỳ.

Đáng chú ý nhất trong 2018 là lộ trình tăng lãi suất của FED nhanh hơn so với dự báo (với tổng 4 lần tăng lãi suất), điều này có nhiều tác động tiêu cực đến không chỉ riêng nền kinh tế mà nó còn thể hiện rất rõ ở sự biến động của thị trường chứng khoán. Nhìn chung các chỉ tiêu vĩ mô 2018 đều hướng đến chính sách tiền tệ thắt chặt, dòng tiền đầu tư toàn cầu có xu hướng tìm về những tài sản ít rủi ro.

Cụ thể đối với Việt Nam, tác động tiêu cực của CTTM cũng khá rõ nét, cụ thể theo 2 khía cạnh:

- Áp lực tăng tỷ giá VND/USD để cạnh tranh xuất khẩu khi CNY mất giá mạnh.

- TTCK VIệt Nam giảm mạnh do dòng vốn ngoại rút về nước khi rủi ro toàn cầu tăng.

Kinh tế toàn cầu trong 2019 vẫn tích cực với động lực tăng trưởng đến từ nhóm các nền kinh tế mới nổi. Tuy vậy, rủi co tăng cao đến từ 3 tác động chính: (1) Chính sách tiền tệ thắt chặt; (2) Chiến tranh thương mại; (3) Bất ổn địa chính trị sẽ làm cho dòng vốn đầu tư có sự dịch chuyển lớn: hướng đến các tài sản an toàn và mức độ chọn lọc các thị trường sẽ cao hơn.

Các chính sách theo hướng ổn định vĩ mô của VN sẽ là yếu tố thu hút và giữ chân dòng vốn ngoại. Việt Nam sẽ là một trong các điểm đến của dòng tiền ngắn và dài hạn.

TRIỂN VỌNG TTCK VIỆT NAM 2019

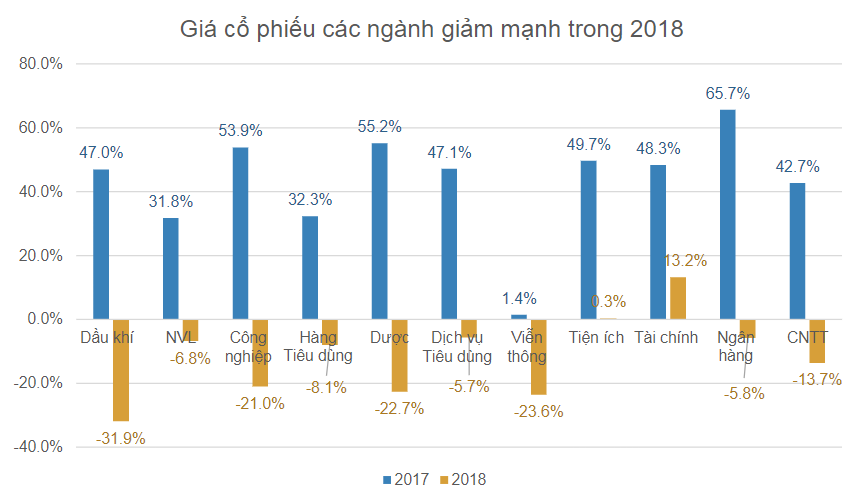

2018 chứng kiến sự đạt đỉnh 1200 của TTCK vào tháng 4, sau đó xu hướng chính của 8 tháng còn lại đều là điều chỉnh giảm. Ghi nhận sự tăng trưởng cải thiện nhất đến từ nhóm ngành logistic, bán lẻ và năng lượng. Trong một diễn biến trái chiều thì cổ phiếu dầu khí là ngành có diễn biến tệ nhất 2018.

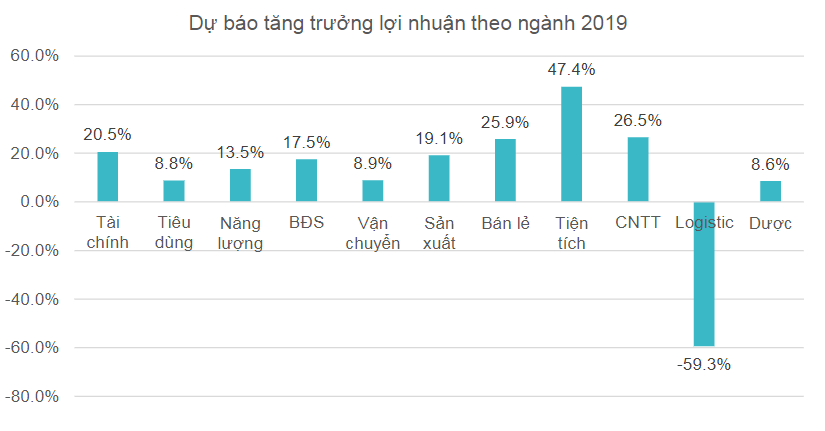

Dư địa giảm của VN Index trong 2019 không lớn, mức độ phân hóa của cổ phiếu sẽ lớn hơn và việc chọn đúng cổ phiếu để đầu tư sẽ trở nên quan trọng hơn bao bao giờ hết khi TTCK không xác định rõ xu hướng. Theo dự báo của HSC, tăng trưởng LNST top 70 trong 2019 là 15.1%, giảm không nhiều so với mức 16% của 2018. Tăng trưởng lợi nhuận vượt trội sẽ đến từ Bán lẻ, tiện ích và công nghệ thông tin.

TRIỂN VỌNG NGÀNH VÀ KHUYẾN NGHỊ ĐẦU TƯ

NGÀNH BÁN LẺ: MUA.

Doanh thu bán lẻ hàng hóa 10T2018 đạt 2.7 triệu tỷ đồng, tăng 11.4% so với cùng kỳ (đã loại trừ yếu tố tăng giá 9.31%)

Ngành bán lẻ tiếp tục được hưởng các yếu tố thuận lợi tới từ kinh tế tăng trưởng nhanh, lạm phát ổn định, tầng lớp trung lưu gia tăng nhanh chóng.

Xu hướng sắp tới là sự trỗi dậy của các kênh thương mại hiện đại như bách hóa và sự bùng nổ thương mại điện tử bắt nguồn từ thói quen sử dụng điện thoại ngày càng nhiều của người tiêu dùng.

NGÀNH ĐIỆN: KHẢ QUAN.

Nhu cầu tiêu thụ điện 2019 – 2021 cao, dự báo tăng 10%/năm trong khi công suất phát điện chỉ tăng 4.7%/năm cho thấy EVN sẽ phải tăng cường huy động các nhà máy điện sẵn có để đáp ứng nhu cầu.

Giá điện bình quân theo đó cũng đã tăng mạnh trong 2018 và dự kiến tiếp tục tăng 10 – 15% trong 2019.

El Nino xảy ra vào 2019 sẽ gây khô hạn, làm sụt giảm sản lượng của nhóm thủy điện, giúp nhóm nhiệt điện gia tăng sản lượng.

NGÀNH NƯỚC: KHẢ QUAN.

Ngành nước có bối cảnh tăng trưởng tốt: kinh tế vĩ mô tạo thuận lợi cho các DN tăng trưởng, tốc độ đô thị hóa và tốc độ tăng trưởng dân số nhanh kéo theo nhu cầu sử dụng nước cho công nghiệp và cho tiêu dùng tăng theo.

Khó khăn đang tồn đọng sẵn có: hạ tầng cấp thoát kém phát triển khi tỷ lệ thất thoát cao, vấn đề ô nhiễm nguồn nước khi nước thải không được xử lý đúng quy định.

NGÀNH BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP: KHẢ QUAN.

Ngành BĐS KCN tiếp tục có triển vọng tích cực nhờ bối cảnh kinh tế vĩ mô tăng trưởng bền vững giúp thu hút vốn FDI, làn sóng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam và các hiệp định thương mại mà Việt Nam liên tiếp ký mới, giúp nhu cầu SXKD tăng trưởng, kéo theo là nhu cầu thuê KCN để phục vụ SXKD.

Tuy nhiên về lâu dài, các doanh nghiệp kinh doanh BĐS KCN sẽ phải đối mặt với một số rủi ro chính là quỹ đất có hạn và các thủ tục pháp lý kéo dài trong việt cấp phép mở rộng/mở mới KCN.

Nguồn HSC