Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Ngày nay, việc phát triển năng lượng sạch là tất yếu bởi các yếu tố: (1) Môi trường trên thế giới nói chung và Việt Nam nói riêng đang bị phá hủy trầm trọng, con người đang phải gánh chịu hậu quả của biến đổi khí hậu và ô nhiễm môi trường; (2) đốt than cho nhiệt điện than và các nhà máy sản xuất là nguồn xả thải Carbon lớn nhất và (3) chuyển đổi sang năng lượng sạch là chìa khóa cho tăng trưởng bền vững.

Ở Việt Nam, sự tất yếu của quá trình xây dựng và phát triển là nhu cầu sử dụng điện tăng nhanh hơn khả năng cung ứng, dẫn tới tình trạng thiếu điện phải nhập khẩu, đặt ra nguy cơ với an ninh năng lượng. Đồng thời, đây là thời điểm tốt để đầu tư cho thị trường đang thiếu cung. Trong bài viết này, chúng ta xét đến xu hướng năng lượng sạch cụ thể là trong ngành điện, doanh nghiệp điện nào có một bức tranh tương lai khiến nhà đầu tư có thể kỳ vọng?

Nhu cầu phụ tải mang tính cục bộ theo vùng (miền Nam) và theo thời điểm (mùa hè, giờ cao điểm) nên về vĩ mô chung, cần đầu tư:

- Nhà máy điện khu vực miền Nam

- Hệ thống truyền tải 500kV Bắc – Nam

- Song song phát triển các nguồn điện, không phụ thuộc thời tiết, nguồn nguyên liệu

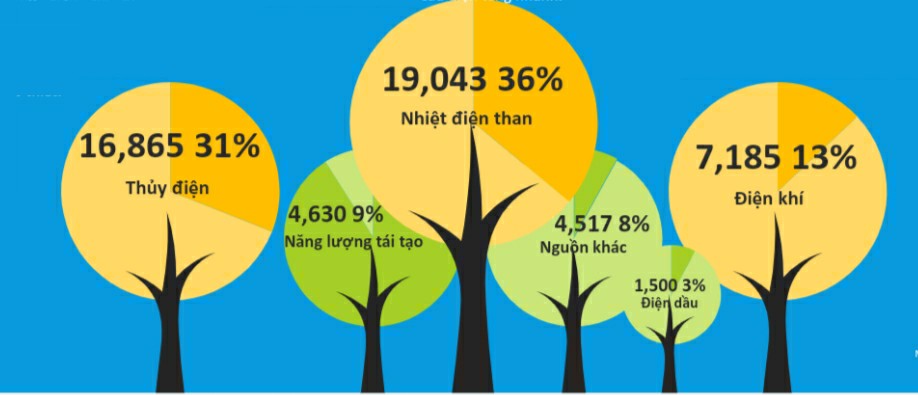

Nhìn chung, điện than được kỳ vọng giải quyết bài toán thiếu điện nhưng không đạt cho tình trạng thiếu than và nỗi lo ô nhiễm môi trường, có thể sẽ bị hạn chế trong tương lai. Hay thủy điện thì đã bị khai thác cạn kiệt, chỉ còn phát triển một số thủy điện nhỏ dưới 30MW. Câu chuyện của năng lượng tái tạo và điện khí sẽ là chìa khóa cho tương lai của ngành điện, song song với các nhà máy đang chạy.

Nhóm các doanh nghiệp phát điện

- Nhóm hoạt động ổn định, cổ tức cao: CHP, NT2, PPC và SBH (6.6 – 9%). Trong đó CHP có lợi nhuận ổn định hơn nhờ có cả thủy điện và điện mặt trời. Hơn nữa, nhà máy điện mặt trời của CHP đạt công suất 50MW đủ điều kiện để được hưởng mức giá 9.35 cent/ kWh từ tháng 06/2019.

- Nhóm năng lượng tái tạo: Điện Gia Lai GEG là công ty tiên phong về năng lượng tái tạo tại Việt Nam, GEG hiện đang sở hữu 19 nhà máy với tổng công suất là 286 MW, bao gồm 14 nhà máy thủy điện vừa và nhỏ (với tổng công suất 84,1 MW) và 05 nhà máy điện mặt trời (với tổng công suất 202 MW), bao gồm hai nhà máy điện mặt trời hoạt động đầu tiên tại Việt Nam. Tất cả các nhà máy năng lượng mặt trời GEG được hưởng giá bán 9.35 cent/ kWh trong 20 năm. GEG có kế hoạch mở rộng và đa dạng hóa các danh mục đầu tư của mình, tập trung vào năng lượng gió và năng lượng mặt trời trên mái nhà trong ba đến bốn năm tới.

- Nhóm điện khí: Tổng công ty điện lực dầu khí POW là nhà sản xuất năng lượng lớn thứ hai cả nước, với tổng công suất lắp đặt 4.208 MW, công suất phát đa dạng nhiên liệu (gồm cả nhiệt điện khí, nhiệt điện than, thủy điện). POW cũng đang rất tiềm năng với việc đầu tư nhà máy điện khí Nhơn Trạch 3, 4, cùng việc nâng công suất thên 1,500 MW trong khi định giá P/B khá rẻ so với các DN cùng ngành.

Nhóm các doanh nghiệp xây lắp điện

- Nhóm truyền tải điện: PC1 là công ty xây dựng hệ thống truyền tải điện lớn nhất cả nước và cũng là chủ đầu tư hàng loạt thủy điện nhỏ hoạt động rất hiệu quả. PC1 cũng đang có kế hoạch đầu tư điện gió và điện mặt trời.

- Nhóm tư vấn, xây lắp nhà máy điện: TV2

Nhóm các doanh nghiệp đầu tư ngành điện: REE là công ty chuyên đầu tư tài chính, vận hành lĩnh vực tiện ích công trong đó điện là trọng tâm: thủy điện (TBC, TMP, VSH,…), nhiệt điện than (PPC, QTP, NBP…) và điện gió (Phong điện Thuân Bình)

Cụ thể:

CTCP XÂY LẮP ĐIỆN 1 (PC1) – MUA

Dự báo lợi nhuận tiếp tục tăng trưởng tích cực nhờ vào hoạt động xây lắp và đẩy mạnh bất động sản từ 2020.

- Động lực tăng trưởng chính của PC1 đến từ doanh thu hoạt động xây lắp với backlog cho hoạt động này liên tục tăng mạnh do nhu cầu cấp thiết của việc gia tăng sản lượng điện và nâng cấp hệ thống truyền tải điện đến từ Tập đoàn EVN và khối tư nhân. Do sự bùng nổ năng lượng tái tao, backlog xây dựng dự án điện mặt trời và điện gió của khối tư nhân tăng mạnh trong 2 năm qua do đang được hưởng ưu đãi về giá bán điện. Tuy nhiên, biên LNG sẽ khó có cải thiện do khó khăn chung về vốn của ngành.

- Tiềm năng từ các dự án thủy điện vẫn duy trì tích cực với dự báo tình hình thủy điện vẫn không có biến động lớn tại nơi đặt dự án. Các dự án Mông An (30MW), Bảo Lạc (18MW) và Sông Nhiệm (6MW) sẽ đi vào hoạt động từ cuối 2019 và 2020 sẽ giúp tăng công suất phát điện và tăng doanh thu, lợi nhuận cho mảng thủy điện. Sản lượng điện năng vẫn có tăng trưởng tích cực mặc dù chịu tác động từ El Nino nhưng giá bán do tăng cường phát vào giờ cao điểm do đó doanh thu bán điện tiếp tục tăng với biên LN cải thiện. Nguồn vốn đầu tư dự án chủ yếu 30% vốn tự có và 70% vay ngân hàng.

- Dự án BDS được đẩy mạnh bán và ghi nhận doanh thu từ cuối 2019 và 2020 cho Dự án Mỹ Đình và Thanh Xuân sẽ là điểm sáng lợi nhuận trong bối cảnh thuận lợi về thị trường bất động sản Hà Nội tiếp tục được duy trì, nhu cầu chung cư để ở tầm trung cao với sự ưu đãi lãi suất từ nhiều Ngân hàng.

- PC1 sẽ tập trung đầu tư cho dự án Điện gió Liên Lập trong 2 năm tới với tổng mức đầu tư 1.939 tỷ đồng trong đó 20% là vốn tự có để được hưởng mức giá bán ưu đãi, dự kiến khởi công từ tháng 12/2019. Áp lực nợ vay sẽ gia tăng và công ty đang có hai phương án hoặc tìm đối tác chiến lược trong lĩnh vực năng lượng tái tạo hoặc phát hành trái phiếu để bổ sung vốn cho dự án này.

CTCP THỦY ĐIỆN MIỀN TRUNG (CHP) – MUA

- CTCP Thủy điện Miền Trung là đơn vị kinh doanh thủy điện lớn nhất trong số các doanh nghiệp niêm yết. CHP quản lý và vận hành nhà máy thủy điện A Lưới – nhà máy thủy điện lớn nhất tỉnh Thừa Thiên Huế. Nhà máy thủy diện A Lưới có công suất lắp đặt 170MW gồm 2 tổ máy. cung cấp sản lượng điện hàng năm khoảng 649 triệu kWh.

- CHP kí hợp đồng mua bán điện PPA với Công ty mua bán điện với thời hạn 20 năm (2012 – 2032), 85% sản lượng của CHP là bán theo hợp đồng này cho phép CHP đảm bảo thu nhập cho các nhà máy thủy điện của họ ở một mức nhất định trong thời gian sản lượng phát điện thấp do mức mưa thấp gây ra.

- Bên cạnh đó, trong năm 2018. CHP đã đầu tư và đưa vào hoạt động Nhà máy điện mặt trời Cư Jút vào đầu năm 2019, Nhà máy có công suất là 50MWac (công suất lắp đặt 61,926 MWp), điện năng sản xuất hàng năm dự kiến: 94,71 triệu kWh.

- Catalyst cho CHP là nhà máy điện năng lượng mặt trời Cư Jút đã được đưa vào hoạt động từ tháng 4/2019, mỗi tháng doanh thu đến từ điện mặt trời khoảng 12 – 15 tỷ và trong năm 2019 sẽ đóng góp khoảng 140 tỷ doanh thu và khoảng 70 tỷ LN.

- Một yếu tố khác là năm nay sản lượng điện đang thiếu, nên giá bán điện của CHP khá cạnh tranh, dự kiến giá bán điện thủy điện của CHP sẽ đạt mức 1100 đồng/ kWh giúp doanh thu CHP tăng mạnh (lưu ý là mùa nước của CHP rơi vào quý cuối năm cũng là mùa khô ở miền Nam khiến cho phần bán điện cạnh tranh của CHP được lợi thế với giá cao)

- Sang 2020, khi nhà máy điện mặt trời chạy đủ năm và cũng hết hạn hán thì CHP sẽ có thể tăng trưởng tiếp khoảng 13 – 15% so với năm 2019. Vì CHP vẫn được sở hữu phần lớn là 2 tổng công ty điện lực miền Trung và miền Nam, nên CHP sẽ tiếp tục giữ vững việc trả cổ tức cao ở mức khoảng 18% tới 20%, tạo ra mức lợi tức khoảng 9%, khá hấp dẫn và an toàn với doanh nghiệp có cổ tức đều đặn và tỷ lệ pay out ratio khá cao như vậy.

TCT ĐIỆN LỰC DẦU KHÍ VIỆT NAM (POW) – MUA

- POW sở hữu 8 nhà máy điện: 4 nhà máy nhiệt điện khí. 3 nhà máy thủy điện và 1 nhà máy nhiệt điện. Trong đó, cơ cấu sản lượng điện: 64% điện khí, 30% điện than và 6% thủy điện.

- Chuỗi cung ứng: khí được mua từ PVN, PVGAS và than mua từ TKV với giá mua có sẵn, hợp đồng bán điện (PPA) được ký dài hạn với EVN ít nhất là 10 năm nên hoạt động kinh doanh khá ổn định

- Các nhà máy điện khí của POW (nhà máy Cà Mau 1, 2 tại tỉnh Cà Mau và Nhơn Trạch 1.2 tại tỉnh Đồng Nai) đều sử dụng công nghệ hiện đại nhất của Siemens & Alstom tại thời điểm xây dựng.

Trong 2019 – 2020, KQKD của POW sẽ rất tích cực:

- Tình trạng thiếu hụt điện khi nhu cầu tiêu thụ điện 2019 – 2021 dự báo tăng CAGR 10% trong khi công suất phát điện chỉ tăng CAGR 4.7%. Hiện tượng El Nino đã quay trở lại từ cuối 2018 gây khô hạn và dự báo sản lượng thủy điện sẽ sụt giảm từ sau Q1.2019 khi mùa tưới tiêu cho vụ Đông Xuân kết thúc

- Nhà máy Cà Mau 1&2 hết khấu hao phần thiết bị trong 2019 giúp tiết kiệm khoảng 1,065 tỷ mỗi năm

- Giá điện hợp đồng bán cho EVN dự đoán sẽ tăng theo giá than và giá khí trong trung hạn. giá điện trên thị trường cạnh tranh cũng sẽ tăng cao trong bối cảnh nhu cầu điện tăng

- Biên LNR trong ngắn hạn vẫn chịu áp lực giảm từ dư nợ ngoại tệ gần 17,000 tỷ vay bằng đồng USD và EUR, dự phóng tỷ giá USD/VND và EUR/VND trượt giá 3% và 5% mỗi năm

Trong dài hạn, kỳ vọng KQKD bùng nổ từ 2023 – 2024 khi POW hoàn thành các dự án Nhơn Trạch 3, 4 (công suất 1,500 MW/ năm):

- Xu hướng chung của ngành điện là sẽ giảm dần tỷ trọng thủy điện và tăng tỷ trọng nhiệt điện. POW với vị thế là nhà SX lớn thứ hai cả nước và có mối liên hệ với cả EVN lẫn PVN sẽ duy trì vị thế áp đảo ở ngành điện trong trung dài hạn

- Theo phê duyệt, nhà máy Nhơn Trạch 3&4 sẽ đi vào hoạt động từ 2022 và 2023.

CTCP CƠ ĐIỆN LẠNH (REE) – TĂNG TỶ TRỌNG

- REE là nhà thầu cơ điện hàng đầu Việt Nam, đã thực hiện hầu hết các công trình lớn của Chính Phủ. Sự tăng trưởng khởi sắc của nền kinh tế nói chung và thị trường BDS nói riêng ấm lại đã giúp cho backlog hợp đồng mảng thiết bị cơ điện (M&E) của REE tính tới cuối năm 2018 đạt 6,200 tỉ ( tương đương hơn 2 năm tổng doanh thu hợp nhất). Ngoài ra, REE là doanh nghiệp sở hữu các công ty điện với thị phần lớn thứ 2 trong ngành sau PV Power với 12% thị phần. Trong đó, 64.8% là công suất thủy điện và 34.3% là nhiệt điện.

- Cơ cấu doanh thu của REE bao gồm 4 mảng chính: mảng cơ điện M&E chiếm 53% DT, mảng kinh doanh BDS chiếm 17% DT, mảng sản xuất và bán điện chiếm 16% doanh thu và thiết bị điện lạnh Reetech chiếm 14% doanh thu. Giá trị các khoản đầu tư của REE hiện đạt 7,019 tỷ đồng với chiến lược đầu tư dài hạn, nhất quán và độc đáo.

- Triển vọng kinh doanh 2019 và 2020 khả quan do động lực tăng trưởng dài hạn của REE đến từ tiến trình thực hiện thị trường điện cạnh tranh, qua đó giá điện sẽ định đoạt theo cơ chế cung cầu minh bạch của thị trường và các công ty sản xuất điện sẽ được hưởng lợi nhờ cơ chế đó. REE đang tham gia Hội đồng quản trị rất nhiều các công ty con, liên kết và có tiếng nói tác động ngày một rõ ràng, chủ động hơn trước EVN.

- Dự báo hiện tượng El Nino xảy ra trong năm 2019 sẽ khiến nhu cầu điện từ các dự án nhiệt điện được cải thiện. Đồng thời, việc giá bán điện từ các nhà máy nhiệt điện được điều chỉnh tăng cũng thúc đẩy triển vọng khả quan cho các DN nhiệt điện và REE (dưới tư cách cổ đông đầu tư)

- REE còn hoạt động mảng BDS, ước tính có thể đóng góp ~150 tỷ/ năm nhờ việc bán đất nền tại dự án KDT mới Ngọc Bảo Viên, Quảng Ngãi (31,29 ha) và tại dự án khu dân cư 13ha tại Long Biên, HN.

- REE hiện tại có tỷ lệ đòn bẩy thấp với các hệ số tài chính lành mạnh. Dự phóng LNST năm 2019 đạt 1,629 tỷ, tương đương EPS 5,149 VND/cp.

Nguồn HSC