Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Vingroup (VIC) là doanh nghiệp tư nhân lớn nhất tại Việt Nam, đồng thời VIC và các công ty cùng hệ sinh thái nắm vai trò to lớn trên thị trường chứng khoán. Chiến lược tái cấu trúc tập đoàn của VIC với tầm nhìn hướng về khối sản xuất công nghiệp (bao gồm điện tử và ô tô) ngày một được thể hiện rõ. Chúng tôi cho rằng tiềm năng của VIC trong các mảng kinh doanh này là có, nhưng sự thành công sẽ không thể tới nhanh chóng trong ngắn hạn. Quan điểm nắm giữ, cùng giá mục tiêu 113,300 VND.

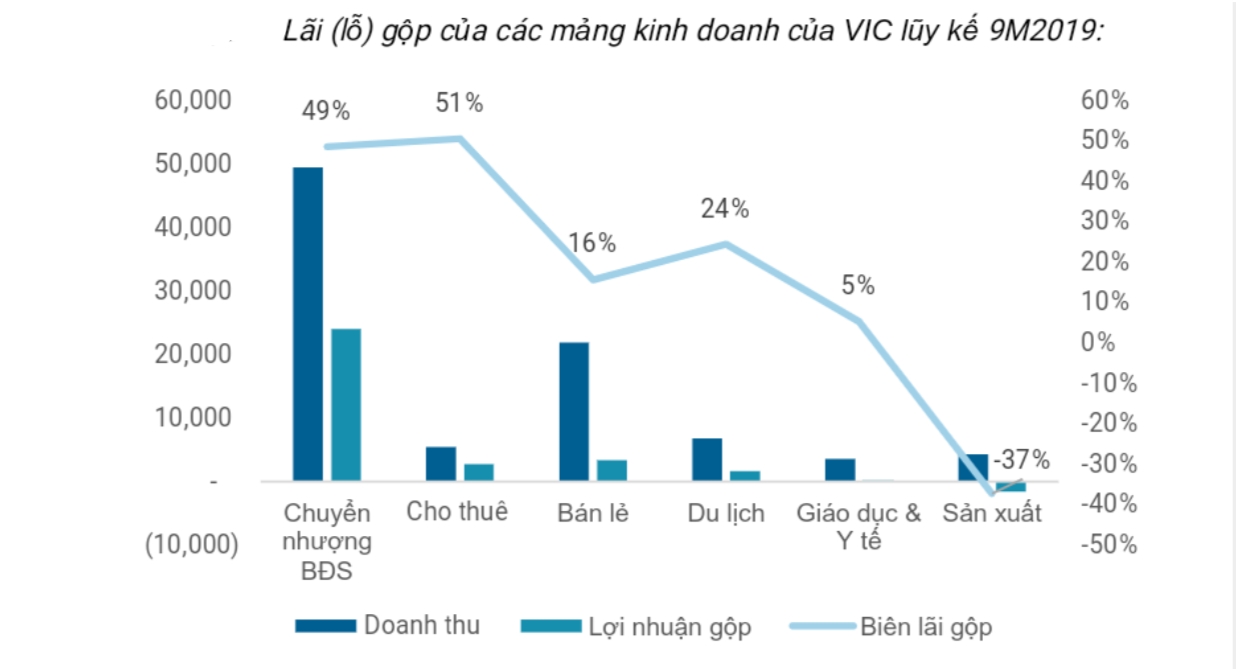

Với đối tượng mục tiêu chính là người tiêu dùng có thu nhập trung bình và cao, đến thời điểm hiện tại, hệ sinh thái của VIC đã bao phủ phần lớn các nhu cầu cần thiết nhất của khách hàng, từ các nhu cầu thiết yếu (giáo dục, y tế, thương mại) tới nhà ở và các dịch vụ sản phẩm phi thiết yếu (du lịch, phương tiện, thiết bị điện tử). Trong hệ sinh thái của mình, VIC đã tiến hành niêm yết hai doanh nghiệp đang kinh doanh có lãi, và nòng cốt phát triển trong quá khứ, bao gồm Vinhomes (VHM – BDS dân sinh) và Vincom Retail (VRE – BDS thương mại). Với tất cả các mảng kinh doanh còn lại, ở hiện tại chưa có mảng kinh doanh nào có lãi từ hoạt động kinh doanh.

Bất động sản (VHM, VRE): Chân đế cho sự lớn mạnh

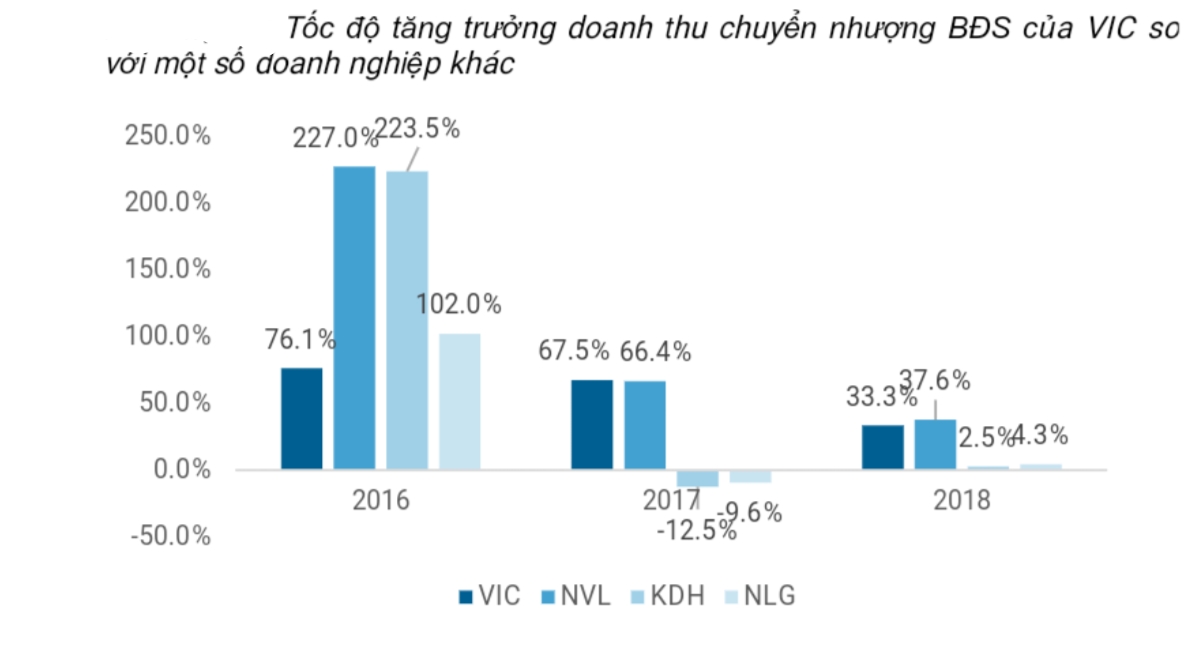

Mảng bất động sản đã và vẫn đang là trụ cột chủ lực đóng góp vào kết quả hoạt động kinh doanh của VIC trong hiện tại. Mảng BDS của VIC, giống như tất cả các doanh nghiệp BDS khác tại Việt Nam, được hưởng lợi lớn từ sự hồi phục và tăng trưởng mạnh mẽ của nền kinh tế vĩ mô trong nước giai đoạn hậu khủng hoảng tài chính (2009 – 2013). Song, điểm mạnh khiến mảng BDS của VIC chứng kiến tăng trưởng vượt trội nằm ở việc cá hạ tầng trong dự án được VIC chú trọng như một lợi thế bán hàng chiến lược. Thay vì chỉ tập trung vào vị trí dự án, các sản phẩm BDS của VIC hầu như luôn đi kèm các tiện ích độc đáo như hồ nước mặn, nhà thông minh, trung tâm thương mại Vincom. Đây là một cách tận dụng lợi thế hệ sinh thái tốt của VHM, nhằm chiếm ưu thế trước các đối thủ, đồng thời với việc phân bổ danh mục dự án ở nhiều địa phương giúp chất lượng tăng trưởng doanh thu BDS của VIC ổn định hơn nhiều doanh nghiệp khác trong ngành.

Ở mảng BDS thương mại, VRE trở thành nhà cung cấp mặt bằng BDS thương mại lớn nhất Việt Nam, với tổng diện tích cho thuê đạt trên 1.5 triệu m2.

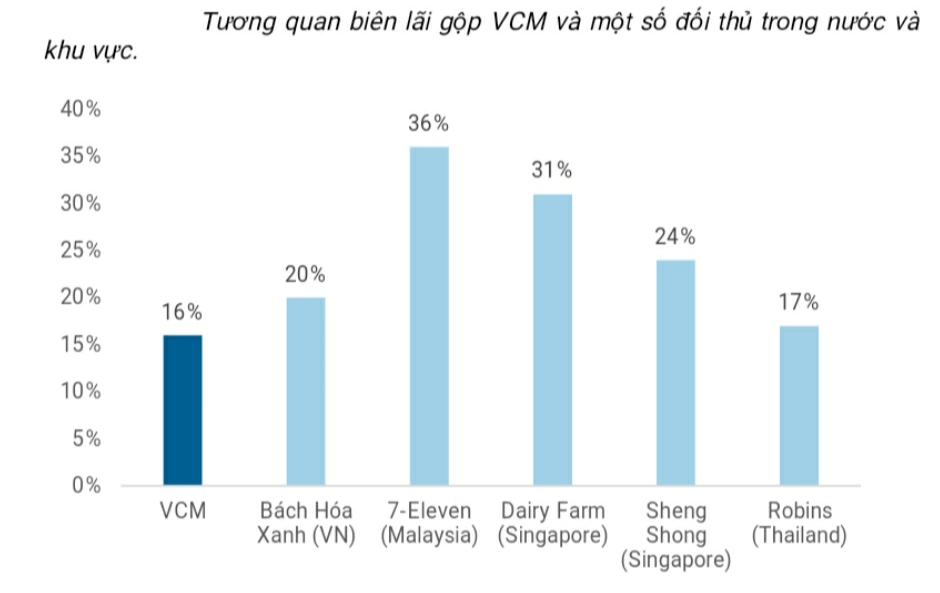

Thương mại (Vincommerce): Bùng nổ, kỳ vọng rồi chơi vơi.

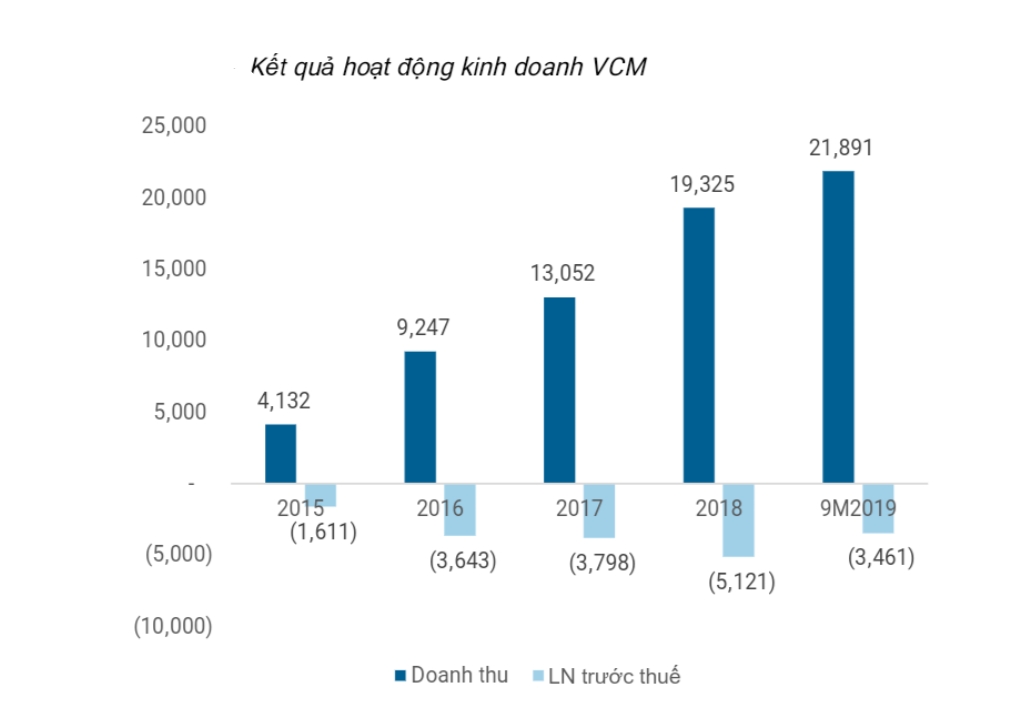

Cuối năm 2014, VIC mua lại chuỗi siêu thị Ocean Mart từ Ocean Group, chính thức bước vào thị trường bán lẻ, kể từ đây, các thương hiệu bán lẻ trực thuộc Vicommerce (VCM) bắt đầu tăng trưởng bùng nổ: nhiều thương vụ M&A lớn, tốc độ tăng trưởng nhanh bậc nhất trong ngành, nhà bán lẻ lớn nhất Việt Nam xét trên thị phần. Hưởng lợi nhiều từ hệ sinh thái chung, tuy nhiên, VCM vẫn chưa sinh lời, thể hiện qua việc liên tục ghi nhận lỗ từ hoạt động SXKD từ khi thành lập (lý do được giải thích là bởi VCM vẫn đang trong quá trình mở rộng hệ thống bán hàng, dẫn tới các yếu tố về tối ưu vận hành vẫn chưa được đảm bảo). Chính bởi vậy, tháng 12 vừa qua, VIC đã ký kết với Masan Group một thỏa thuận hoán đổi để hợp nhất hệ thống Vinmart và Vinmart+ với công ty con MCH của Masan, đồng thời đóng cửa hệ thống VinPro và Adayroi trong chiến lược tập trung cho mảng sản xuất.

Du lịch nghỉ dưỡng (VinPearl): Dịch vụ 5 sao, giá thành Việt Nam

Ngành du lịch Việt Nam đã chứng kiến sự bứt phá mạnh mẽ, với tốc độ tăng trưởng du khách ở mức hàng đầu khu vực. Sự bùng nổ của ngành hàng không giúp chi phí di chuyển giảm đáng kể. Điều này kết hợp với tăng trưởng kinh tế vĩ mô ổn định khiến các sản phẩm du lịch cao cấp trở nên dễ tiếp cận với người tiêu dùng trong nước. Điều này đưa VPL trực tiếp hưởng lợi ở cương vị nhà cung cấp dịch vụ ưu tú.

Sản xuất công nghiệp (Vinfast và VSmart): Tinh thần Việt Nam?

Vinfast chính thức đầu tư vào lĩnh vực sản xuất từ năm 2017. Có thể thấy từ khi khởi động dự án tới khi sản phẩm đầu tiên được xuất xưởng, Vinfast chỉ mất từ 1 tới 2 năm. Đây là tốc độ nhanh hơn rất nhiều so với các đối thủ cùng ngành. Điều này tới từ sự hợp tác của Vinfast với các đối tác lớn trong sản xuất và công nghệ ứng dụng.

Cùng với tổ hợp Vinfast, VIC cũng bước chân vào lĩnh vực sản xuất thiết bị công nghệ, khởi đầu bằng việc mua lại 51% cổ phần của BQ – công ty sản xuất điện thoại di động và robot cỡ nhỏ tại Tây Ban Nha.

Hướng tới tương lai: BDS vẫn là trụ cột ngắn hạn, mảng sản xuất cần thời gian.

Cho dù tầm nhìn của VIC hướng tới sự bùng nổ tương lai của khối ngành sản xuất, chúng tôi cho rằng sự phát triển trong tương lai 3 – 5 năm tiếp theo của VIC sẽ tiếp tục tập trung ở mảng bất động sản.

Một điều đáng lưu ý với VHM nằm ở khả năng thanh toán và tiếp cận vốn linh hoạt. Ở góc độ nhà phát triển, việc NHNN siết trần tín dụng cho các doanh nghiệp BDS đẩy rất nhiều DN, đặc biệt ở phân khúc trung và thấp cấp vào thế khó tiếp cận hơn với vốn vay NH. Chúng tôi cho rằng VHM với tiềm lực tài chính mạnh mẽ sẽ không vấp phải những trở trên. Ở góc độ người mua nhà, việc VHM có mối quan hệ khăng khít với nhiều NH lớn, đặc biệt là Techcombank sẽ tạo ra lợi thế lớn cho các sản phẩm trung thấp cấp cho VHM. Hơn nữa, VHM hiện tại sở hữu quỹ đất lớn vượt trội so với các DN BDS khác tại Việt Nam, gấp 20 lần đối thủ gần nhất là DXG. Đáng chú ý, 45% quỹ đất này nằm tại Hà Nội và TP.HCM.

Cho mảng BDS thương mại, tốc độ bán hàng ổn định của VHM là điêu kiện quan trọng để VRE tiếp tục mở rộng hệ thống TTTM quản lý và vận hành.

Thương mại (Vincommerce): chưa phải dấu chấm hết!

Cho dù VIC đã sáp nhập VCM với MCH (trực thuộc MSN), song chúng tôi cho rằng đây chưa phải là sự rút lui hoàn toàn của VIC khỏi thị trưởng bán lẻ Việt Nam. Với góc nhìn ngắn hạn, chúng tôi cho rằng việc chuyển giao này sẽ giúp VIC cắt giảm khoản chi phí vận hành lớn, khi VCM vẫn đang lỗ ròng. Ngoài ra, nhiều khả năng chiến lược phát triển cho hệ thống Vinmart và Vinmart+ cũng sẽ có sự thay đổi. Thay vì tiếp tục mở rộng số cửa hàng, chúng tôi cho rằng các chuỗi này sẽ được tối ưu hóa hiệu quả hoạt động lại, tiến tới mục tiêu hòa vốn (EBITDA=0) trong năm 2020 hoặc đầu 2021.

Du lịch nghỉ dưỡng (VinPearl): hưởng lợi từ ngành du lịch, chờ đợi mô hình khách sạn mới trong thành phố và VinPearl Air.

Được biết, VPL đang nghiên cứu và đưa vào triển khai mô hình khách sạn mới với tên gọi VinPearl Holiday – hệ thống khách sạn tiêu chuẩn 3 sao với giả cả phải chăng tại các địa điểm được ưa chuộng. Ngoài ra, một điểm đáng chú ý khác với VPL nằm ở đề án về hãng hàng không VinPearl Air. Cho dù các thông tin về quy mô, thời gian vận hành và các hành trình dự kiến của VinPearl Air chưa được công bố, chúng tôi cho rằng với nền tảng sẵn có là các khu nghỉ dưỡng quy mô lớn, VPL có ưu thế nhất định so với các đối thủ trong việc tổ chức bán hàng và các sản phẩm nghĩ dưỡng trọn gói.

Sản xuất công nghiệp (Vinfast và VSmart): Khi khẩu hiệu qua đi

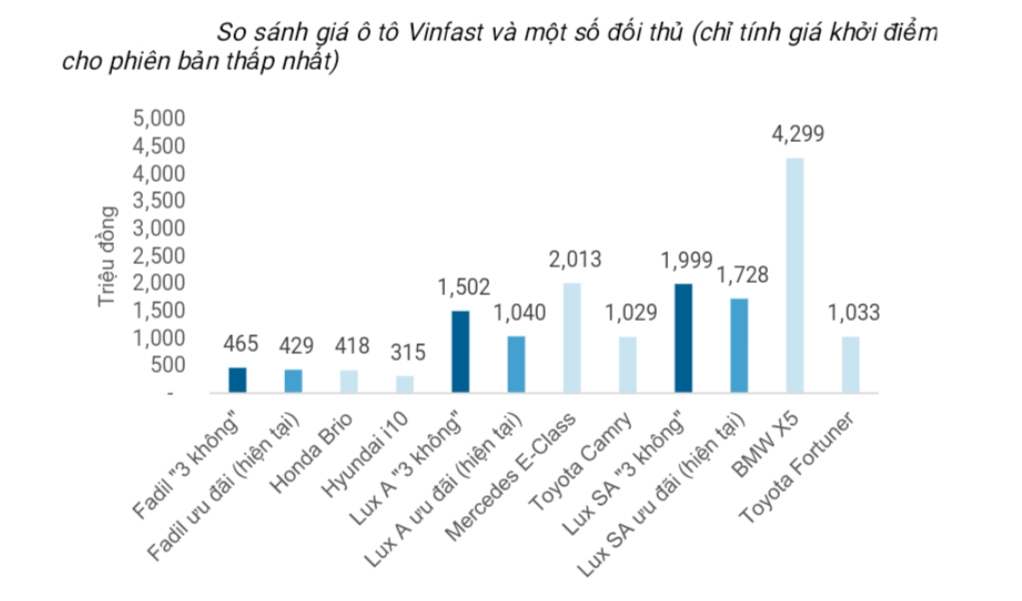

Chúng tôi cho rằng khả năng thành công của Vinfast và VSmart trong ngắn hạn là rất khó, dựa vào: đặc điểm ưa chuộng các sản phẩm nước ngoài với thương hiệu được khẳng định của người tiêu dùng Việt Nam và ở cương vị một thương hiệu mới, chất lượng, độ bền và khả năng giữ giá khi bán lại của các sản phẩm VSmart và đặc biệt là Vinfast là một dấu hỏi lớn, đặc biệt khi người Việt luôn chuộng các sản phẩm ít mất giá.

Quan điểm đầu tư: Nắm giữ

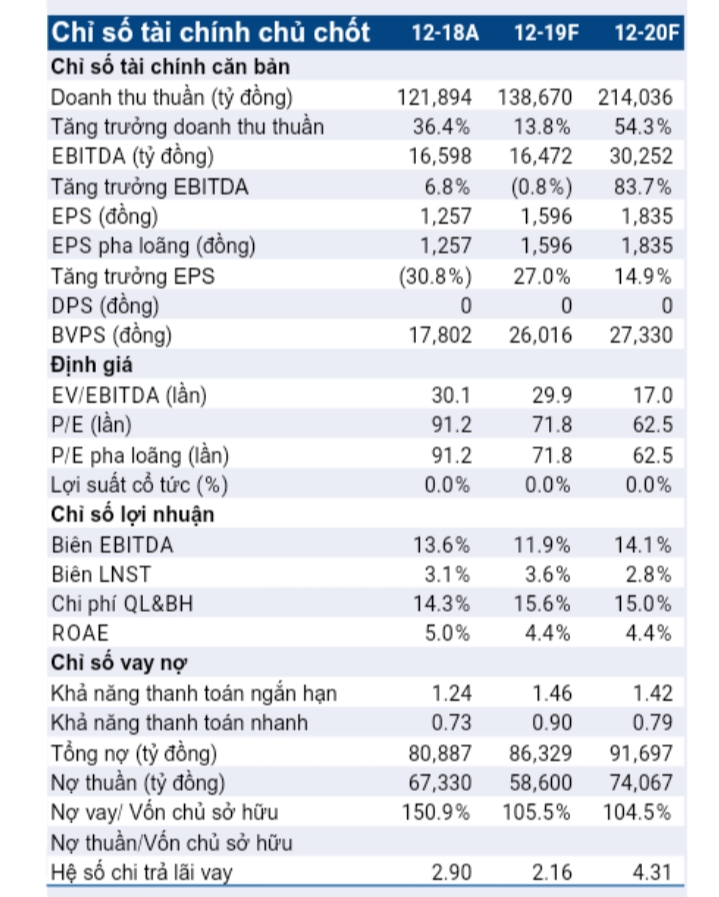

Chúng tôi hiện ước tính giá trị cổ phiếu VIC ở mức 113,100 VND, tương đương P/E dự phóng cho năm 2020 ở mức 61.63 lần.

Nguồn HSC