Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Như bài nhận định trước đó về xu hướng tín dụng tiêu dùng sẽ là tâm điểm của ngành ngân hàng, lần này chúng ta sẽ cùng phân tích tình hình này ở cụ thể các ngân hàng Việt Nam hiện nay. Tăng trưởng tín dụng sẽ tác động như thế nào đến nợ xấu, thực trạng xử lý nợ xấu ở các ngân hàng Việt Nam hiện nay, hay đâu là ngân hàng có tình hình nợ xấu khả quan nhất?

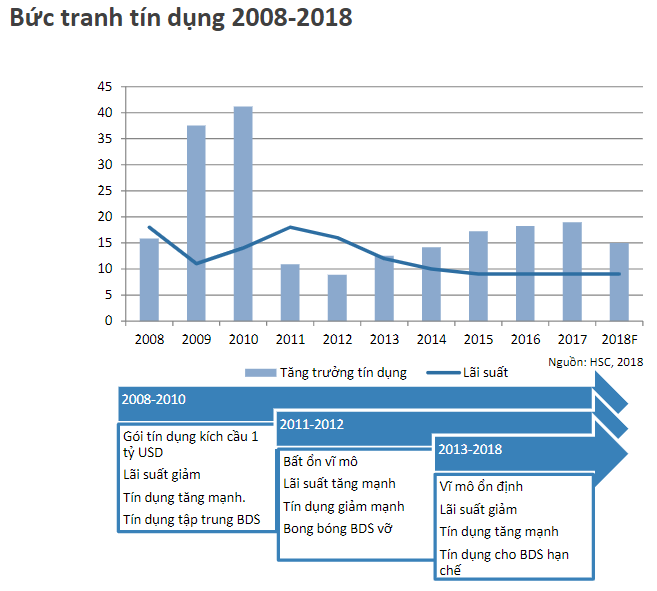

Thời gian trước, tăng trưởng tín dụng nóng giai đoạn 2011 – 2012 (chủ yếu do vay BĐS) đã gây khủng hoảng kinh tế và nợ xấu cao, là bài học sâu sắc cho việc điều hành chính sách tiền tệ ở Việt Nam.

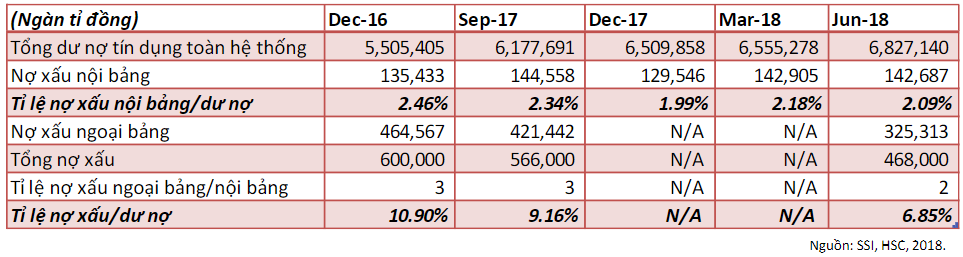

Trong bối cảnh đó, chính sách tiền tệ thu hẹp kể từ cuối 2018, cụ thể: tăng lãi suất, thu hẹp tín dụng,… đã cải thiện tỷ lệ nợ xấu một cách đáng kể. Theo số liệu của SSI và HSC báo cáo, vào cuối tháng 12/2016, tỷ lệ nợ xấu/dư nợ của Việt Nam là 10.9%, trong khi đó đến nửa đầu năm 2018, con số này ghi nhận chỉ là 6.85% – một bước cải thiện lớn.

Do qui định nợ xấu nội bảng không được quá 3% nên ở Việt Nam, nợ xấu ngân hàng chủ yếu nằm ở ngoại bảng. Tuy vậy, tỷ lệ nợ xấu nội bảng của Việt Nam vẫn nằm trong nhóm cao nhất khu vực, chỉ xếp sau Thái Lan. Điều này làm tăng tính bất ổn của hệ thống ngân hàng, phần trích lập dự phòng cho nợ xấu tăng lên cũng dẫn đến lợi nhuận ngân hàng suy giảm,…Thu hẹp tỷ lệ nợ xấu (ngân hàng tự xử lý hoặc thông qua VAMC) sẽ là xu hướng bắt buộc và cấp thiết của hệ thống tín dụng Việt Nam trong thời gian tới.

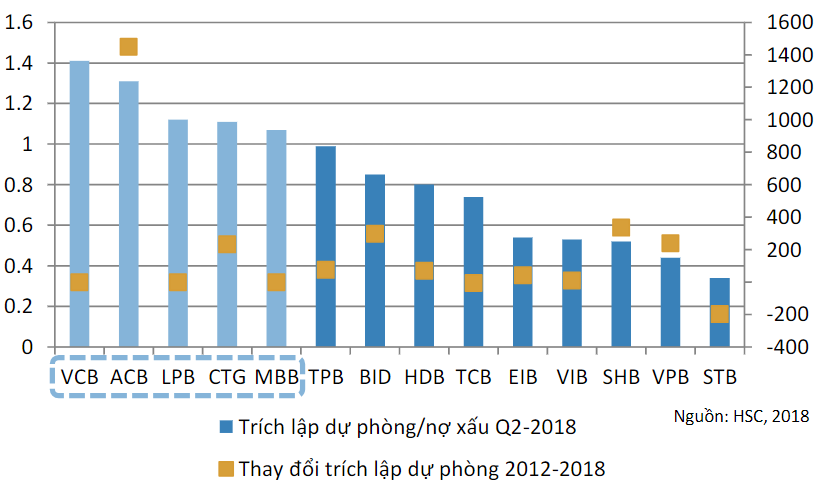

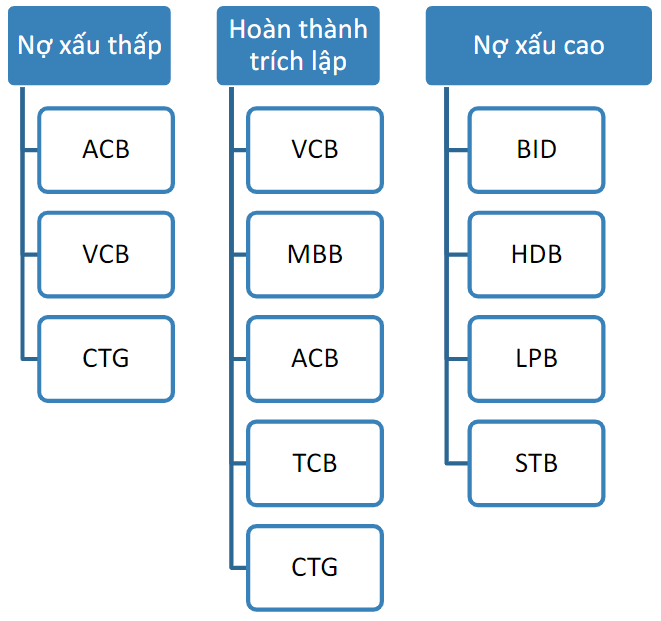

Cụ thể, giai đoạn 2015 – 2018 là cao điểm xử lý nợ xấu: Đây là giai đoạn lợi nhuận tăng mạnh do tăng trưởng tín dụng cao(18%), cụ thể:

- ACB là ngân hàng có đóng góp trích lập dự phòng nợ xấu cao nhất giai đoạn này

- VCB, ACB, LPB,CTG và MBB là các ngân hàng hiện có trích lập dự phòng cao hơn dư nợ khó đòi nội bảng, giúp khả năng hoàn nhập dự phòng trong tương lai cao.

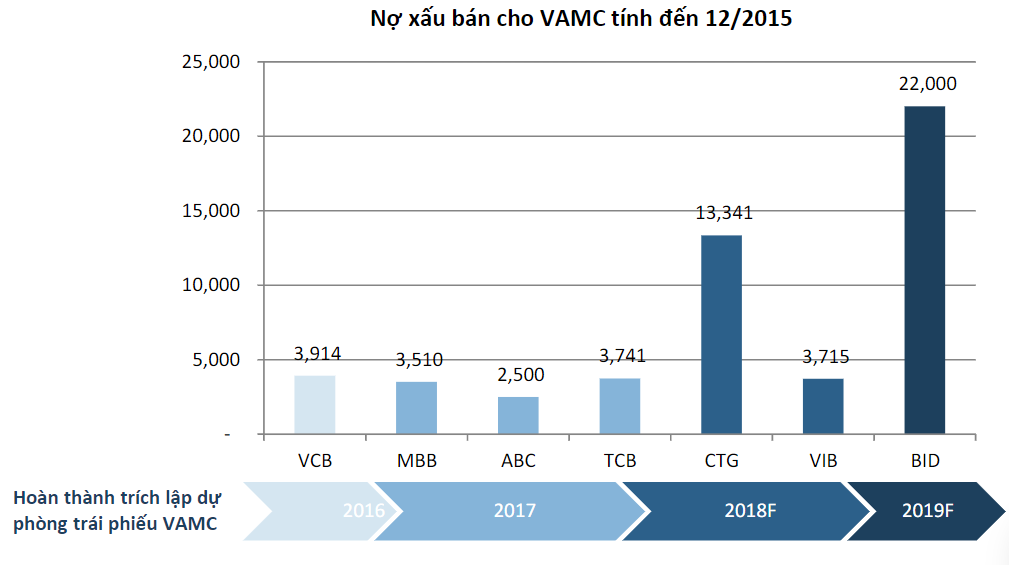

Cùng với đó, giai đoạn 2015 – 2019, các ngân hàng cần hoàn thành trích lập dự phòng 100% trái phiếu VAMC khiến cho khả năng từ 2019, một số ngân hàng sẽ ghi nhận lợi nhuận bất thường từ khoản hoàn nhập dự phòng này

Việc dự kiến áp dụng nghị định 42 về xử lý tài sản đảm bảo kể từ năm 2019 sẽ đẩy nhanh quá trình xử lý nợ xấu, khiến cho bức tranh lợi nhuận ngân hàng quý 4/2018 và 2019 có độ phân hóa cao do hoàn nhập dự phòng.

VCB, ACB, MBB và CTG là các ngân hàng đã hoàn tất trích lập nợ xấu nội và ngoại bảng. Khi ngành ngân hàng giảm tốc do thu hẹp tăng trưởng tín dụng, việc lựa chọn mã CP ngân hàng để đầu tư vẫn sẽ đem lại lợi nhuận vượt trội cho NĐT từ 2 yếu tố chính: LN không bị ảnh hưởng giảm từ trích lập dự phòng và ghi nhận lợi nhuận bất thường từ hoàn nhập dự phòng.

(1) NHTMCP Á Châu – ACB

Tăng trưởng mạnh từ 2015 nhưng đến 2018 mới là điểm rơi lợi nhuận của ACB với tăng trưởng thu nhập lãi thuần cao và hoàn nhập dự phòng: ACB được lựa chọn là 1 trong 6 ngân hàng thí điểm để xử lý nợ xấu theo nghị quyết 42, do đó, có khả năng hoàn nhập nhiều khoản dự phòng nếu xử lý tốt tài sản đảm bảo. Trong quý 2/2018, ACB đã hoàn nhập dự phòng 343 tỷ đồng.

Chúng tôi dự báo KQKD 2018 của ACB rất khả quan với LNST là 4,816 tỷ đồng (yoy 127%) tương đương EPS 3,593 đồng/cp, PE 11.9 lần.

Quan điểm kỹ thuật: Đường giá vẫn nằm trong xu hướng giảm sau phiên hồi phục nhẹ, MACD vẫn duy trì tín hiệu giao cắt xuống dưới với đường signal, do đó phiên phục hồi này có thể chưa đủ yếu tố để cân nhắc mua vào. Khuyến nghị: Duy trì quan sát.

(2) NHTMCP Quân Đội – MBB

MBB có nền tảng tài chính ưu việt, hệ số an toàn cao nên tăng trưởng tín dụng và NIM thuộc diện cao nhất ngành ngân hàng. Tuy vậy tăng trưởng tín dụng hạ nhiệt từ cuối 2018, mặt bằng lãi suất tăng sẽ là yếu tố gây suy giảm nguồn doanh thu chủ yếu của MBB.

Chúng tôi dự báo KQKD của MBB vẫn khả quan, với LNST 2018 là 5,958 tỷ đồng (yoy 72%), tương đương EPS 2,455 đồng/cp, PE 11.2 lần.

Quan điểm kỹ thuật: MBB chịu áp lực giảm điểm chung từ thị trường, đường giá nằm dưới MA5, 20 và phá vỡ đường hỗ trợ xu hướng tăng đang cho những tín hiệu kém tích cực trong xu hướng hiện tại. Khuyến nghị: Quan sát quanh vùng giá 20 – 21.

(3) NHTMCP Ngoại Thương Việt Nam – VCB

Trong quý 4/2018, VCB có thể ghi nhận lợi nhuận bất thường từ việc thoái vốn ở EIB và MBB, dự kiến thu về 1000 tỷ. VCB dự kiến phát hành cổ phiếu riêng lẻ để tăng vốn trong thời gian sớm nhất (Q4/2018) nhằm đáp ứng yêu cầu của Basel II về hệ số an toàn vốn.

Chúng tôi dự báo KQKD của VCB vẫn khả quan với LNST 2018 là 11,183 tỷ đồng (yoy 23%), tương đương EPS 2,797 đồng/cp, PE 22.2 lần.

Quan điểm kỹ thuật: VCB chịu áp lực giảm điểm chung từ thị trường, đường giá nằm dưới MA5, 20 và phá vỡ đường hỗ trợ xu hướng tăng đang cho những tín hiệu kém tích cực trong xu hướng hiện tại. Phiên tăng điểm vừa qua chỉ có thể mang tính phục hồi kỹ thuật. Khuyến nghị: Quan sát, có thể giải ngân nếu giá phục hồi trở lại trên MA20 và thanh khoản duy trì tăng ổn định.

(4) NHTMCP Phát triển Nhà Thành phố Hồ Chí Minh – HDB

HDB quản trị tài sản hiệu quả, cải thiện rất tốt tỷ lệ nợ xấu. Sau sát nhập với PGB, sẽ có thêm khoảng 2000 tỷ nợ xấu cần xử lý. Tuy vậy đại điện ngân hàng cho biết các khoản nợ xấu này đều có tài sản đảm bảo chất lượng tốt, tự tin sẽ hoàn tất xử lý trong 6 tháng sau sát nhập. Nghị định 42 về thanh lý tài sản đảm bảo có hiệu lực từ 2019 sẽ là điểm cộng cho các ngân hàng như HDB – có kế hoạch chặt chẽ đối với các khoản nợ xấu cần xử lý. HDB đang trình cổ đông thông qua kế hoạch phát hành trái phiếu chuyển đổi trị giá 300 triệu USD nhằm tăng vốn trung và dài hạn.

Chúng tôi dự báo KQKD 2018 của HDB rất khả quan, với LNST là 2,872 tỷ đồng (yoy 64%) tương đương EPS 2,910 đồng/cp, PE 13.1 lần.

Quan điểm kỹ thuật: HDB chịu áp lực giảm điểm chung từ thị trường, giảm mạnh phá vỡ xu hướng tích lũy đi lên hiện tại. Đường RSI tiệm cận vùng quá bán đang đưa ra những cảnh báo phục hồi ngắn hạn. Khuyến nghị: Duy trì quan sát quanh vùng giá 34.

Nguồn HSC