Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

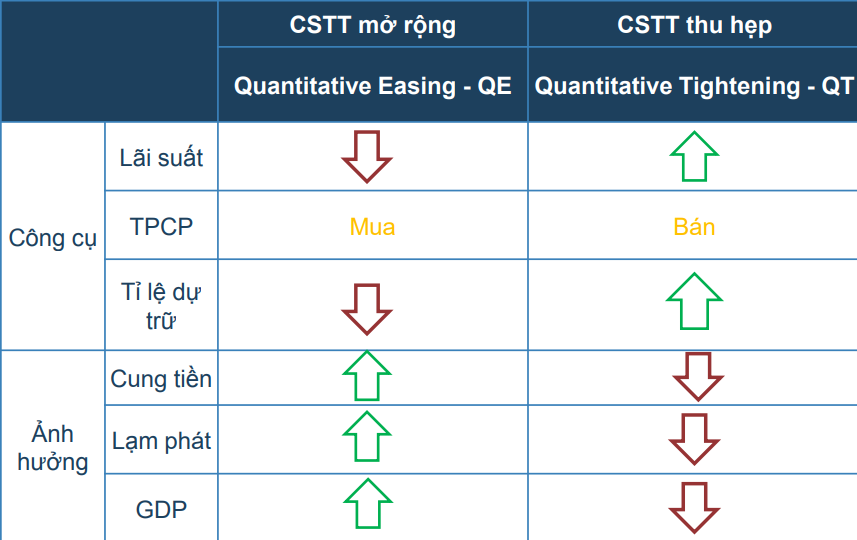

Chính sách tiền tệ là một trong những công cụ điều tiết nền kinh tế của Nhà nước, chủ yếu tác động đến lãi suất và mức cung tiền, nhằm thực hiện kiểm soát lạm phát và những mục tiêu kinh tế. Nhìn một cách toàn cảnh, tác động của chính sách tiền tệ được mô phỏng ở bảng dưới:

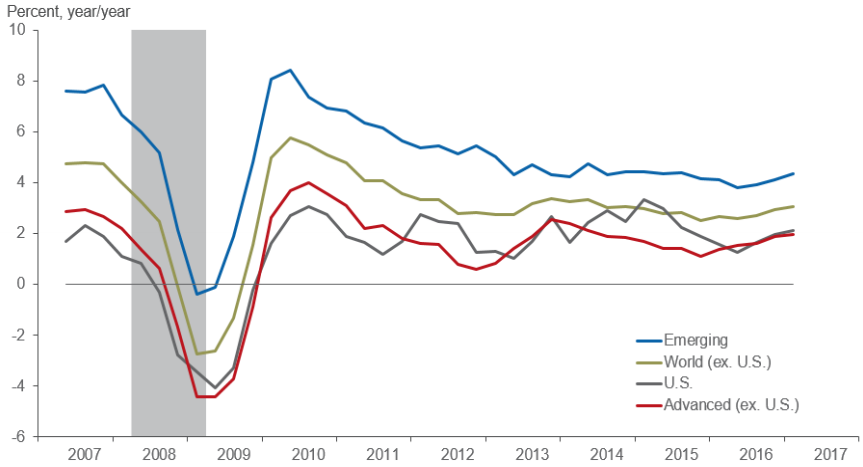

CHÍNH SÁCH MỞ RỘNG 10 NĂM HỖ TRỢ KINH TẾ TỪ 2008 ĐÃ CHẤM DỨT TRONG 2018!

Chính sách tiền tệ mở rộng đã thúc đẩy kinh tế toàn cầu tăng trưởng kể từ 2008, đến tháng 11/2009, chính sách tiền tệ mở rộng áp dụng toàn cầu.

Sau 2008, lãi suất cơ bản giảm về quanh 0-1%, thậm chí ở một số quốc gia lãi suất còn để mức âm để kích thích người dân chi tiêu và đầu tư. Trải qua 10 năm chính sách tiền tệ mở rộng, nền kinh tế thế giới đã có sự đi lên đáng kinh ngạc và ổn định. Tuy vậy, lạm phát tăng mạnh là nguyên nhân chính khiến NHTW thắt chặt cung tiền từ 2018, thời kỳ vốn giá rẻ chấm dứt, xu hướng tăng trưởng và đầu tư thay đổi, dòng vốn sẽ tìm đến các tài sản an toàn hơn, và các thị trường ổn định về vĩ mô.

TÁC ĐỘNG ĐỐI VỚI VIỆT NAM

Vốn đầu tư dài hạn vào Việt Nam sẽ tiếp tục tăng do:

- Môi trường kinh doanh ổn định và thuận lợi

- Chiến tranh thương mại Mỹ – Trung làm dịch chuyển sản xuất

- Các thỏa thuận thương mại giúp lưu thông hàng hóa, nhân công và vốn.

Nhìn chung, các nền kinh tế mới nổi và Việt Nam chưa thực sự thể hiện các dấu hiệu của giai đoạn suy thoái. Tuy vậy, thị trường chứng khoán luôn đi trước diễn biến của nền kinh tế từ 6 – 12 tháng.

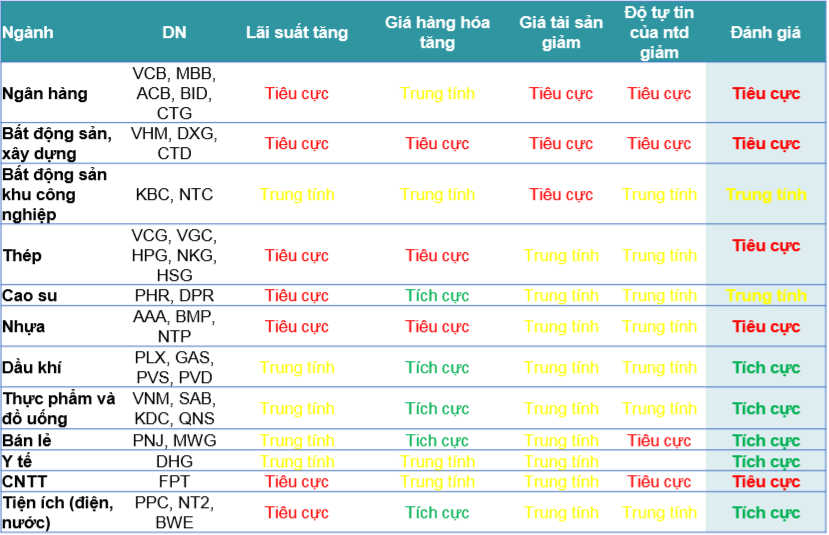

Chính sách tiền tệ thắt chặt sẽ tác động tiêu cực đến thị trường chứng khoán, trước hết là việc tăng lãi suất, bao gồm cả lãi suất cho vay và lãi suất huy động. Điều này tác động đến cả doanh nghiệp và nhà đầu tư: doanh nghiệp sẽ không còn tiếp cận được nguồn vốn rẻ, ảnh hưởng đến lợi nhuận cũng như khả năng mở rộng sản xuất; về phía nhà đầu tư thì sẽ ưa thích gửi tiền tiết kiệm với mức lãi suất cạnh tranh, dòng vốn đầu tư suy giảm, các tài sản rủi ro như cổ phiếu sẽ khó hút vốn. Cụ thể đối với từng ngành:

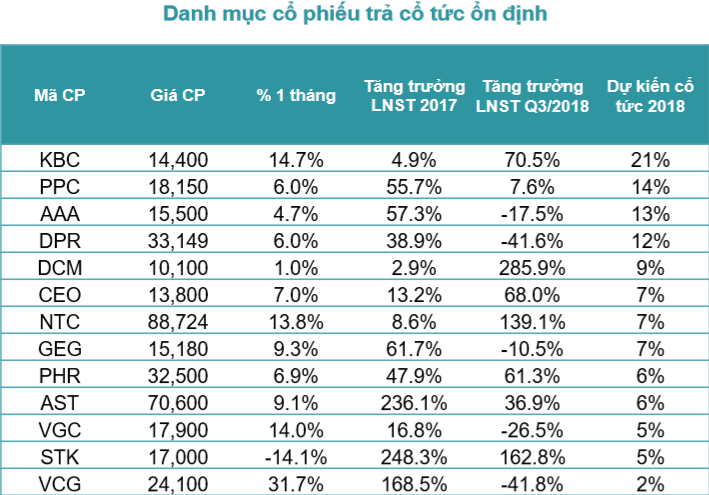

Theo nhận định của chúng tôi, chiến lược đầu tư thời điểm này là đầu tư cổ tức, thông thường được áp dụng vào giai đoạn hạ nhiệt của nền kinh tế (slow – down) bởi lúc này, nền giá cổ phiếu đã cao, rủi ro đầu tư gia tăng do chính sách tiền tệ thắt chặt nên một danh mục cổ phiếu được trả cổ tức ổn định sẽ được ưu tiên hơn cả:

KHUYẾN NGHỊ ĐẦU TƯ

CTCP NHIỆT ĐIỆN PHẢ LẠI – PPC. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN

PPC là một trong những công ty điện than có quy mô lớn đầu ngành với 2 tổ máy là PL1 và PL2 với tổng công suất trên 1.040 MW.

Trong 2018, KQKD của PPC khả quan chủ yếu nhờ vào khoản hoàn nhập dự phòng đầu tư QTP đã ghi nhận trong Q3/2018. Sản lượng điện mặc dù sụt giảm do chịu tác động cạnh tranh của nhóm thủy điện có giá bán rẻ hơn, nhưng giá bình quân trên thị trường cạnh tranh nói chung tăng so với cùng kỳ giúp bù đắp sản lượng sụt giảm.

Trong dài hạn, PPC có những động lực tăng trưởng tích cực như sau:

(1) Sản lượng 2019 dự báo tăng trưởng trở lại khi đang có nhiều dấu hiệu cho thấy El Nino đang tới gần. Nhóm thủy điện sẽ bị sụt giảm sản lượng do không đủ nguồn nước, do đó các DN nhiệt điện nói chung và PPC nói riêng sẽ có cơ hội gia tăng sản lượng cả trên hợp đồng lẫn thị trường điện cạnh tranh.

(2) Về khoản hoàn nhập chi phí tài chính từ EVN: Bộ CT đã quyết định EVN sẽ phải hoàn trả các khoản chi phí từ chênh lệch tỷ giá đã thực hiện trong 2016 cho các nhà máy điện trong đó có PPC. Ước tính khoản hoàn nhập trị giá 125 tỷ đồng, có thể sẽ book vào Q12/2019.

(3) PPC còn tiếp tục có các dự án nâng cấp Phả Lại 1 để nâng cao hiệu suất, đồng thời xây mới Phả Lại 3 có công suất 600 MW, tuy nhiên hiện chưa có nhiều thông tin cụ thể hơn.

QUAN ĐIỂM KỸ THUẬT: Đường giá trải qua chuỗi điều chỉnh giảm điểm khá dài nhưng vẫn duy trì trên MA200 cho thấy xu hướng tăng dài hạn vẫn được duy trì cho thấy đây là cổ phiếu khỏe trên thị trường, diễn biến giá có khả năng tạo nền quanh vùng 17.5.

Khuyến nghị: Duy trì quan sát tại vùng giá 17.5 điểm, có thể mở vị thế thăm dò tại những nhịp điều chỉnh của thị trường tại vùng quan sát.

CTCP NƯỚC – MÔI TRƯỜNG BÌNH DƯƠNG – BWE. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN

BWE là đơn vị cung cấp nước và xử lý rác thải rắn độc quyền ở tỉnh Bình Dương và được coi là một trong 3 trụ cột kinh tế đặc thủ của tỉnh, vì thế BWE nhận được nhiều sự hỗ trợ từ tỉnh ủy Bình Dương về chính sách và nguồn vốn giá rẻ. Hiện BWE đứng thứ 3 toàn quốc về công suất cấp nước.

Triển vọng tăng trưởng của BWE có nhiều yếu tố tích cực:

(1) Mảng cung cấp nước: tăng trưởng ổn định nhờ bối cảnh kinh tế vĩ mô nói chung và Bình Dương nói riêng thuận lợi, mật độ dân số đông khiến nhu cầu sử dụng nước cho đời sóng và HĐ SXKD của cả người dân lẫn DN tăng trưởng ổn định. Tỉnh ủy Bình Dương cũng dự kiến tiếp tục tăng giá nước CAGR 2018 – 2022 5% giúp tăng biên LN cho BWE.

(2) Mảng xử lý chất thải và nước thải: nhu cầu xử lý chất thải CN sẽ tiếp tục tăng cao do Bình Dương hiện đang có tốc độ phát triển KCN hàng đầu VN. BWE cũng có dự định tăng tỷ trọng mảng này trong cơ cấu DT và đầu tư nâng cấp công nghệ xử lý chất thải và nước thải để tăng biên LN.

(3) Mảng máy móc xử lý thải: sẽ vẫn tăng trưởng đồng bộ với mảng xử lý chất thải và nước thải.

QUAN ĐIỂM KỸ THUẬT: BWE vẫn đang nằm trong xu hướng phục tăng dài hạn khi đường giá nằm dưới MA 20, 200. Tuy nhiên, thanh khoản đang cho dấu hiệu suy yếu cho thấy dòng tiền đang không tiếp tục tham dự nâng đỡ nền giá. Đường MACD cho tín hiệu cắt xuống đường signal và RSI tiệm cận khá gần vùng quá mua đang phát đi những tín hiệu cẩn trọng.

Khuyến nghị: Tiếp tục quan sát tránh mua đuổi.

CTCP ĐƯỜNG QUẢNG NGÃI – QNS. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN

QNS sở hữu hai thương hiệu Vinasoy và Fami, thị phần nhiều năm giữ vững vị trí số 1 mảng sữa đậu nành có thương hiệu (2017: 86%). QNS còn có công suất SX mía đường đứng thứ hai trong ngành (sau SBT) và đang có kế hoạch nâng cấp công nghệ nhằm tăng sản lượng đầu ra.

Dự kiến KQKD trong 2018 của QNS sẽ hồi phục trở lại:

(1) Mảng sữa đậu nành được tích cực cải thiện hiệu quả chi phí quản lý và chi phí bán hàng, giúp tăng biên LN.

(2) Mảng mía đường sẽ tăng trưởng chủ yếu nhờ tăng sản lượng, do nhu cầu tiêu thụ đường vốn vẫn vượt năng lực SX nội địa. Biên LN mảng mía đường không thay đổi nhiều do giá mía nguyên liệu đầu vào thấp hơn so với 2017, nhưng giá đường đầu ra vẫn có xu hướng giảm do dư cung toàn cầu.

Trong dài hạn, tiềm năng tăng trưởng của QNS đến từ các yếu tố sau:

(1) Mảng mía đường vẫn tăng trưởng nhờ: (i) nhu cầu tiêu thụ đường tiếp tục tăng theo quy mô dân số (ii) Nhà máy đường An Khê sau khi nâng cấp giúp tăng hiệu quả ép mía (tỉ lệ chữ đường) lên 10 tấn mía – 3 tấn đường (hiện nay tỉ lệ là 10:1), giúp tăng biên LN.

(2) Mảng sữa đậu nành có thương hiệu sẽ thay thế dần phân khúc sữa đậu nành bình dân truyền thống do xu hướng quan tâm về sức khỏe và vệ sinh an toàn thực phẩm nhiều hơn.

QUAN ĐIỂM KỸ THUẬT: : QNS vẫn đang cho xu hướng tích lũy đi ngang, bất chấp biến động dữ dội của thị trường chung. Diễn biến giá có khả năng tạo nền ổn định quanh vùng giá 42.5 – 42.6.

Khuyến nghị: Mở vị thế mua thăm dò, tại những nhịp điều chỉnh của chỉ số. Vùng mua an toàn quanh vùng 42.

CTCP CAO SU ĐỒNG PHÚ – DPR. QUAN ĐIỂM ĐẦU TƯ: TRUNG LẬP

Cao su Đồng Phú là doanh nghiệp có diện tích trồng và khai thác lớn thứ 2 trong Tập Đoàn Cao Su VN. Năng suất khai thác tốt, đạt hơn 2.1 tấn/ha, nằm trong TOP 3 trong Tập Đoàn Cao Su VN.

Triển vọng của DPR phụ thuộc nhiều vào giá cao su:

(1) Giá cao su TG đã giảm mạnh khoảng >20% kể từ đầu năm 2018, kéo theo giá bán bình quân của DPR trong 9T2018 cũng giảm 26% so với cùng kỳ. Sản lượng tiêu thụ cũng đã giảm 10%. Do đó ước tính DT mảng cao su của DPR sẽ giảm 28 – 30%.

(2) Mảng thanh lý gỗ phần nào bù đắp lại mảng cao su giảm sút, nhờ tình hình giá gỗ cao su đang tăng cao đạt khoảng 300tr/ha. Ước tính DT mảng này khoảng 130 tỷ.

(3) Mảng cho thuê đất KCN tăng trưởng nhờ DPR cho thuê nốt phần diện tích có thể cho thuê còn lại (150,000m2), ước tính giá từ 30 – 32$/m2.

Giá cao su trong 2019 có khả năng tăng trở lại sẽ là yếu tố tích cực giúp cải thiện mảng KD cao su của DPR.

QUAN ĐIỂM KỸ THUẬT: DPR cho biến động giá khá “thất thường” sau chuỗi tăng điểm mạnh. Đường MACD cũng cho tính hiệu bán khi giao cắt xuống đường signal. Diễn biến giá cho những tín hiệu khá rủi ro cho xu hướng hiện tại.

Khuyến nghị: Duy trì quan sát. Tránh mua đuổi

Nguồn HSC