Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Việt Nam với dân số 90 triệu, cơ cấu dân số trẻ và số lượng người thuộc tầng lớp trung lưu tăng nhanh là một thị trường bán lẻ cực kỳ hấp dẫn. MWG sở hữu mạng lưới bán lẻ hàng đầu, với 3 thương hiệu chính: Thế Giới Di Động, Điện Máy Xanh, Bách Hóa Xanh.

![]()

MWG đã công bố báo cáo kinh doanh ấn tượng đúng như kỳ vọng:

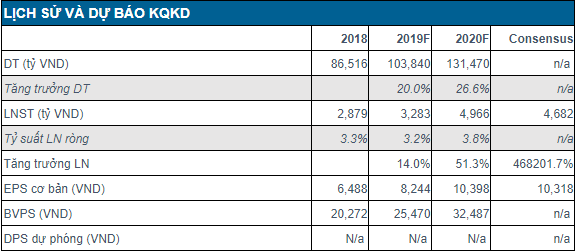

- Doanh thu 3Q/2019 tăng trưởng 20.3% so với cùng kỳ, đạt 25,142 tỉ đồng, với lợi nhuận sau thuế phân bổ (NPATMI) ghi nhận tăng trưởng ấn tượng 32.1%, đạt 855 tỷ đồng. Lũy kế 9 tháng, MWG ghi nhận tăng trưởng doanh thu thuần 17.2%, đạt 76,763 tỉ đồng, trong khi lợi nhuận NPATMI ghi nhận mức tăng trưởng 36%, đạt 2,795 tỉ đồng. Kết quả này cũng đồng nghĩa với việc MWG đã hoàn thành lần lượt 70.8% và 83.3% kế hoạch doanh thu và lợi nhuận cho năm tài chính 2019.

- Xét về đóng góp doanh thu của các chuỗi, Điện Máy Xanh tiếp tục đứng đầu với 57.4% doanh thu, Thế Giới Di Động đứng thứ hai với 33.3%, Bách Hóa Xanh đứng thứ ba với 9.3% doanh thu. Tỉ lệ này so với thời điểm kết thúc quý II có sự thay đổi, khi tỉ trọng doanh thu Bách Hóa Xanh tăng trưởng thêm 1.4%.

Kết quả hoạt động kinh doanh của MWG tiếp tục bám sát kỳ vọng, với những diễn biến khá tích cực.

Xét về kết quả kinh doanh, MWG đã hoàn thành lần lượt 70.8% doanh thu và 83.3% lợi nhuận kế hoạch đặt ra đầu năm. Lợi nhuận sau thuế của MWG cũng bám sát dự báo kỳ vọng cho năm 2019, với 77.8% dự báo đã hoàn thành. Chúng tôi tiếp tục tin tưởng vào triển vọng tương lai của MWG bởi: Với mảng Bách Hóa Xanh, tốc độ tăng tưởng cửa hàng vẫn diễn biến tích cực, với việc số cửa hàng đã vượt số kỳ vọng ban đầu (788 so với 750). Đặc biệt, 48% trong số này nằm ở ngoài TP.HCM. Điều này cho thấy sức tăng trưởng ổn định của BHX, vốn được kỳ vọng là chìa khóa tăng trưởng tương lai cho MWG hậu ĐMX. Đặc biệt, chiến lược mở rộng địa bàn kinh doanh của BHX đã bắt đầu, với việc các cửa hàng mới tại Nam Trung Bộ (Ninh Thuận, Khánh Hòa, Phú Yên) được ký kết mặt bằng. Chúng tôi đánh giá chiến lược này là rất hợp lý, dựa vào khả năng tối ưu hóa các hệ thống kho vận phân phối giữa các địa phương với nhau. Xu hướng tiêu dùng mới hướng tới trọng tâm ở mảng bán lẻ hiện đại vẫn sẽ tiếp tục là chìa khóa quan trọng quyết định tương lai rộng mở cho BHX và MWG.

Với Điện Máy Xanh, chúng tôi duy trì quan điểm lạc quan nhờ chiến lược mở rộng mạng lưới cửa hàng giúp ĐMX tiếp tục củng cố thị phần dẫn đầu từ các cửa hàng điện máy nhỏ lẻ, vốn hiện vẫn chiếm ước tính 35% thị phần. Cùng với đó việc đa dạng hóa SKUs (dụng cụ nhà bếp) bên ngoài mảng điện gia dụng và điện máy cũng giúp đảm bảo nguồn thu cho ĐMX trong tương lai.

Với Thế Giới Di Động, việc thị trường di động đạt điểm bão hòa không còn ảnh hưởng quá nhiều tới kết quả kinh doanh của MWG, khi trọng tâm đầu tư của doanh nghiệp đã được chuyển sang mảng điện máy và bách hóa. Việc bày bán các sản phẩm phụ kiện thời trang như đồng hồ và kính mắt, cũng như thâm nhập vào phân khúc bình dân với chuỗi Điện Thoại Siêu Rẻ (11 cửa hàng tính tới 30/09) sẽ đảm bảo tốc độ tăng trưởng ổn định ở mức một con số cho MWG.

Dự báo lợi nhuận: Tiếp tục duy trì dự báo doanh thu 2019 của MWG ở mức 103,840 tỉ đồng, với LNST đạt 3,823 tỉ đồng, tương đương với tăng trưởng lần lượt 20% và 32.8%.

Nguồn HSC