Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Một cái nhìn tổng quan đối với 2 ông lớn của ngành, cụ thể:

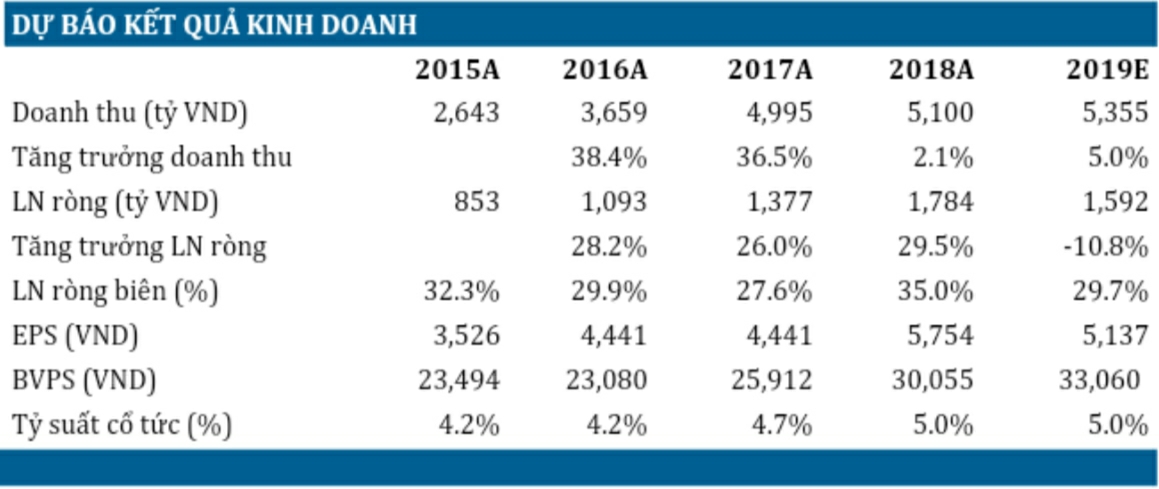

REE – CÔNG TY CỔ PHẦN CƠ ĐIỆN LẠNH

REE khởi điểm là nhà thầu cơ điện công trình hàng đầu tại Việt Nam với kinh nghiệm thi công M&E trong các lĩnh vực cơ sở hạ tầng, thương mại và công nghiệp nhưng hiện tại đã chuyển dịch dần sang các hoạt động kinh doanh điện nước bằng cách sở hữu cổ phần tại hàng loạt các công ty con/ công y liên kết trong ngành điện nước.

Trong dài hạn, triển vọng khả quan nhờ mảng điện nước. Trong bối cảnh mảng M&E ngày càng cạnh tranh khiến BLNST sẽ ở mức thấp (7 – 8%) và mảng BĐS chỉ duy trì tăng trưởng ổn định, mảng điện nước sẽ tiếp tục đóng góp chính vào LNST và tăng trưởng của REE.

- Mảng điện: REE sở hữu các nhà máy thủy điện lớn và có tuổi đời cao đã hết khấu hao như TMP, VSH. Danh mục thủy điện với chi phí sản xuất thấp và hiệu quả cao là một tài sản giá trị của REE trong bối cảnh VN sẽ thiếu điện và REE sẽ được hưởng lợi lớn khi (1) chi phí biến đổi thấp đem lại lợi thế khi vận hành trên thị trường phát điện cạnh tranh (2) giá điện có xu hướng tăng trong dài hạn do EVN phải huy động nhiệt điện có giá thành ngày càng nhiều trong khi các nguồn nguyên liệu chính là than và khí đang cạn kiệt và phải nhập khẩu với chi phí cao hơn.

- Mảng nước: REE sở hữu danh mục đầu tư với nhiều nhà máy nước chủ chốt của Hà Nội và Hồ Chí Minh đem lại thu nhập ổn định. Tiềm năng tăng trưởng mảng nước đến từ VCW với dự án nhà máy nước Sông Đà giai đoạn 2 tăng công suất lên gấp đôi (từ 300,000 lên 600,000 m3/ngày đêm). Theo công ty, hiện các thủ tục pháp lý đã hoàn thành cho dự án, dự kiến cuối năm 2020 hoặc đầu năm 2021 sẽ đi vào hoạt động.

Trong ngắn hạn, dự báo LNST của REE giảm do (1) tăng trưởng từ lượng backlog lớn của khối M&E và (2) doanh thu cho thuê văn phòng của Etown Central sẽ được ghi nhận trong năm 2019 không bù đắp được mảng điện giảm do tác động của hiện tượng El Nino làm giảm sản lượng của các nhà máy thủy điện.

Đánh giá sức khỏe tài chính: REE có chỉ số tài chính lành mạnh. Tuy nợ vay/ VCSH có xu hướng tăng dần do REE đầu tư mạnh vào mảng điện nước trong những năm gần đây. tuy nhiên vẫn ở mức thấp (~0.3). Các chỉ số thanh toán lành mạnh. Chỉ số CFO/LNR luôn dương và ~1 cho thấy chất lượng lợi nhuận được đảm bảo.

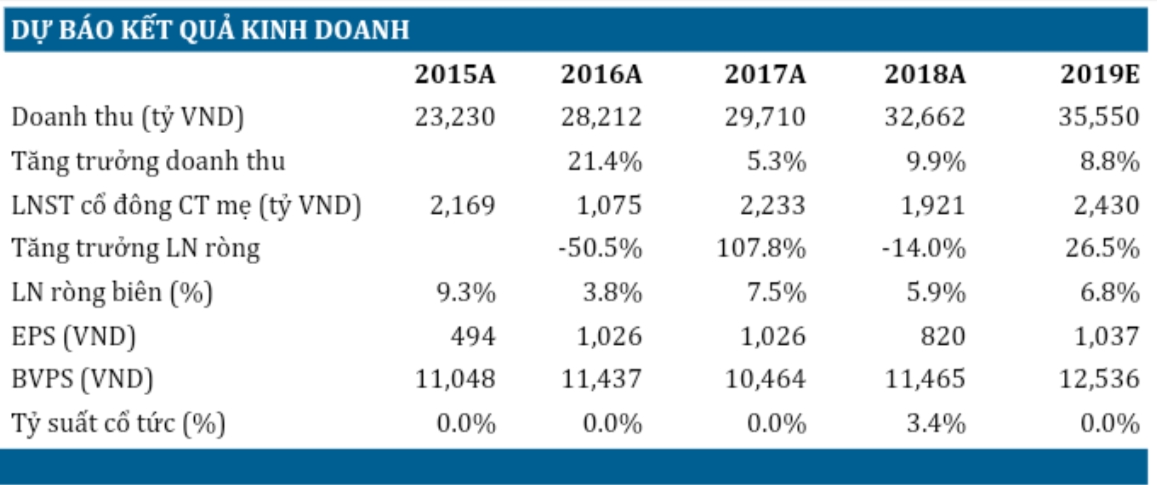

POW – TỔNG CÔNG TY ĐIỆN LỰC DẦU KHÍ VIỆT NAM

POW là nhà máy sản xuất điện lớn thứ 2 VN, chỉ sau EVN với công suất lắp đặt khoảng 4.2GW, chiếm gần 9% trong tổng công suất nguồn của hệ thống: trong đó 64% là điện khí. Lợi thế của POW là có các nhà máy mới với công nghệ hiện đại đảm bảo cho hoạt động vận hành ổn định và hiệu quả. Suất tiêu hao khí của các nhà máy của POW thuốc nhóm thấp nhất trong các nhà máy điện khí tại VN.

Trong ngắn hạn:

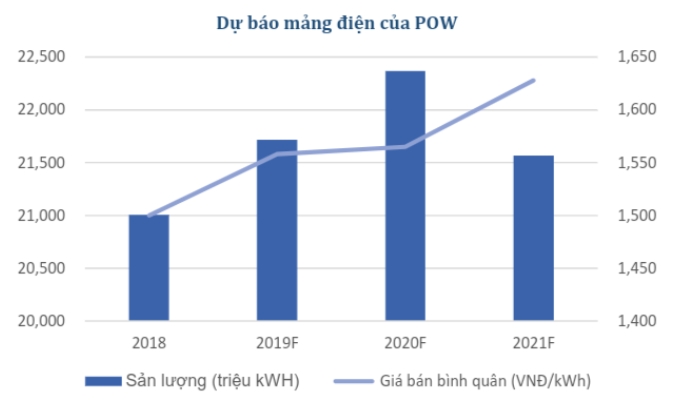

- Sản lượng và giá bán dự kiến tăng nhẹ: Sản lượng và giá bán của POW sẽ tăng lên do EVN sẽ tăng mua điện từ các nhà máy nhiệt điện để bù vào phần thiếu hụt sản lượng từ các nhà máy thủy điện ( Do hiện tượng El Nino khiến lượng mưa giảm và thời tiết khô hạn hơn ở khu vực viễn tây Thái Bình Dương và Đông Nam Á, EVN ước tính sản lượng thủy điện sẽ giảm khoảng 20%)

- Động lực tăng trưởng đến từ việc một số nhà máy điện hết khấu hao. Cụ thể khi nhà máy Cà Mau 2 hết khấu hao máy móc từ Q1/2018 và Cà Mau 3 từ Q3/2018, chi phí khấu hao của POW trong năm 2018 đã giảm 396 tỷ đồng so với cùng kỳ. Năm 2019 dự kiến chi phí khấu hao của cụm nhà máy này sẽ giảm tiếp khoảng 580 tỷ đồng. Trong khi đó, máy móc của nhà máy Nhơn Trạch 1 cũng sẽ hết khấu hao trong quý 3/2019, giúp chi phí khấu hao của nhà máy này giảm khoảng 130 tỷ đồng trong năm 2019 và giảm thêm khoảng 260 tỷ đồng trong năm 2020. Trong những năm tiếp theo, chúng tôi ước tính nhà máy Nhơn Trạch 2 và Vũng Áng 1 sẽ hết khấu hao từ 2025 trở đi. Với quy mô LNTT năm 2018 khoảng 2.200 tỷ, việc chi phí khấu hao giảm mạnh dự kiến sẽ có đóng góp lớn vào KQKD của POW

Trong dài hạn:

- Ngành điện thiếu điện và nguồn phát điện chính sẽ là nhóm nhiệt điện, trong đó điện khí có lợi thế để phát triển do điện than ảnh hưởng tới môi trường.

- Dự án mới mở rộng công suất của đơn vị đã được chính phủ phê duyệt kế hoạch đầu tư nhà máy điện Nhơn Trạch 3&4. Hai nhà máy mới này có tổng công suất là 1.500 MW; sử dụng LNG làm nhiên liệu. Tổng vốn đầu tư dự kiến cho 2 nhà máy này là 1,4 tỷ USD. Dự kiến 2 nhà máy sẽ hoàn thành xây dựng vào năm 2023, nâng thêm 9.000 triệu kWh sản lượng điện cho POW, tăng khoảng 40% so với hiện tại.

Đánh giá về sức khỏe tài chính: Nhìn chung POW có tình hình sức khỏe tài chính ổn định với tỷ lệ nợ vay giảm dần qua các năm. Tuy nhiên hiện POW vẫn đối mặt với rủi ro tỷ giá lớn khi còn khoảng 17,000 tỷ dư nợ EUR và USD. Mức cổ tức 300đ/cp thấp so với các DN điện khác do POW đang tập trung đầu tư cho NT3&4.

Nguồn HSC