Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

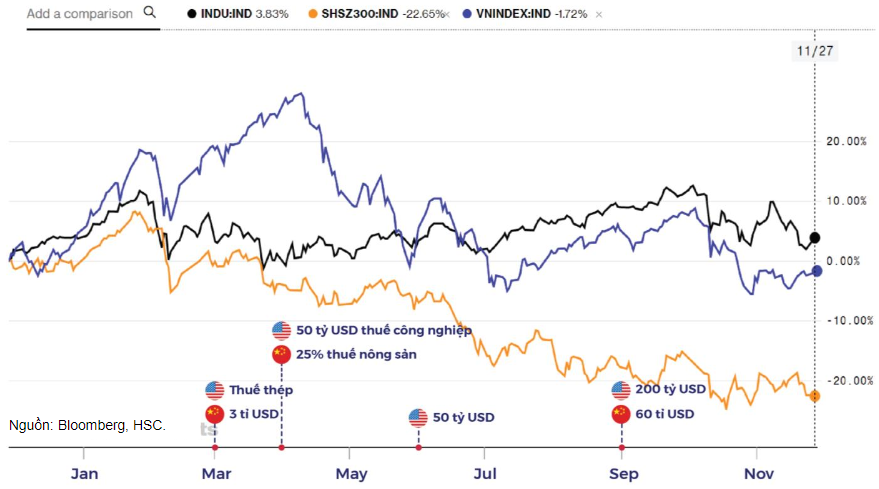

Suốt thời gian vừa qua, từ khi căng thẳng Mỹ – Trung bắt đầu, thị trường nói chung đã không ít lần chao đảo theo những động thái trả đũa lẫn nhau của hai bên, cụ thể:

Vậy thì do đâu cuộc chiến tranh thương mại này lại bắt đầu, view dài hạn hơn cho tình hình này sẽ ra sao hay nhóm ngành, cổ phiếu nào chịu tác động nhiều nhất? Phần nào sẽ được lý giải trong bài phân tích dưới đây.

NGUYÊN NHÂN CHIẾN TRANH THƯƠNG MẠI

Nhìn chung về Trung Quốc:

- Nhờ vào công nghệ đi sao chép thì quốc gai này hiện là nước hưởng lợi nhiều nhất trong cách mạng công nghiệp 4.0

- Trung Quốc cũng sở hữu số lượng dữ liệu lớn do xâm nhập vào thiết bị cá nhân của người dùng.

- Thặng dư thương mại của Trung Quốc với Mỹ ngày càng mở rộng, Mỹ thiên hướng nhập siêu từ Trung Quốc.

Tóm lại, nguyên nhân chính của chiến tranh thương mại là: bằng việc chấm dứt chuyển giao công nghệ, Mỹ muốn kìm hãm đà phát triển của Trung Quốc – quốc gia đang đe dọa vị trí đứng đầu thế giới về kinh tế với Mỹ (OECD dự báo đến 2030, Trung Quốc sẽ vượt Mỹ về độ lớn của nền kinh tế).

CHIẾN TRANH THƯƠNG MẠI CÓ KÉO DÀI KHÔNG?

Trên đây là nhận định những yếu tố và hướng tác động đối với chiến tranh thương mại theo phân tích của HSC.

Nói chung, khả năng leo thang kéo dài của chiến tranh thương mại là rất thấp. Thứ nhất, trong lịch sử đã ghi nhận những cuộc chiến tranh thương mại đều kết thúc trong 2 – 3 năm với thiệt hại thuộc về các bên tham gia, hơn nữa Mỹ và Trung Quốc đều không có động lực đủ lớn để theo đuổi căng thẳng này. Theo dự báo của chúng tôi, chiến tranh thương mại Mỹ – Trung sẽ hạ nhiệt vào 2019, trước thềm bầu cử tổng thống Mỹ vào 2020.

VIỆT NAM CHỊU TÁC ĐỘNG NHƯ THẾ NÀO?

Trong ngắn hạn, VND sẽ chịu tác động tiêu cực do việc Trung Quốc phá giá đồng Nhân Dân Tệ, điều này là do cán cân thương mại của Việt Nam thặng dư trong nhiều năm, đem lại nguồn ngoại tệ lớn. Tuy vậy, nhìn vào cán cân thanh toán của Việt Nam, nguồn thặng dư này đủ để bảo đảm việc ổn định tỷ giá.

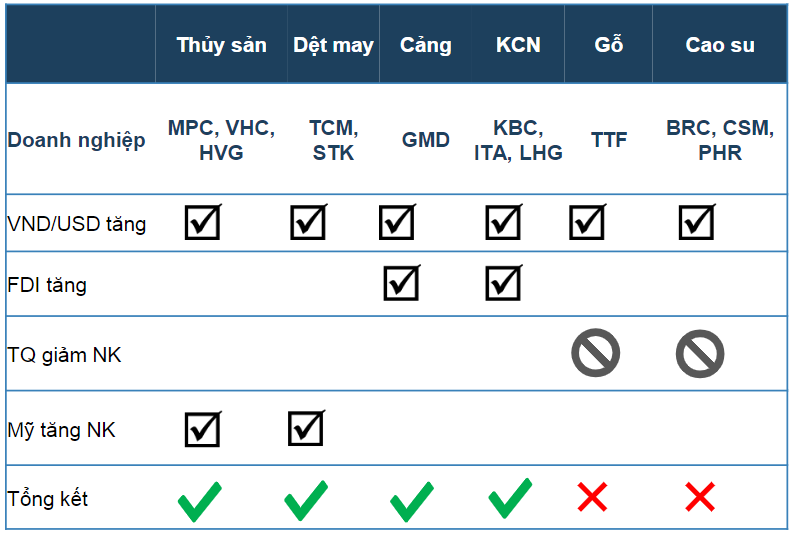

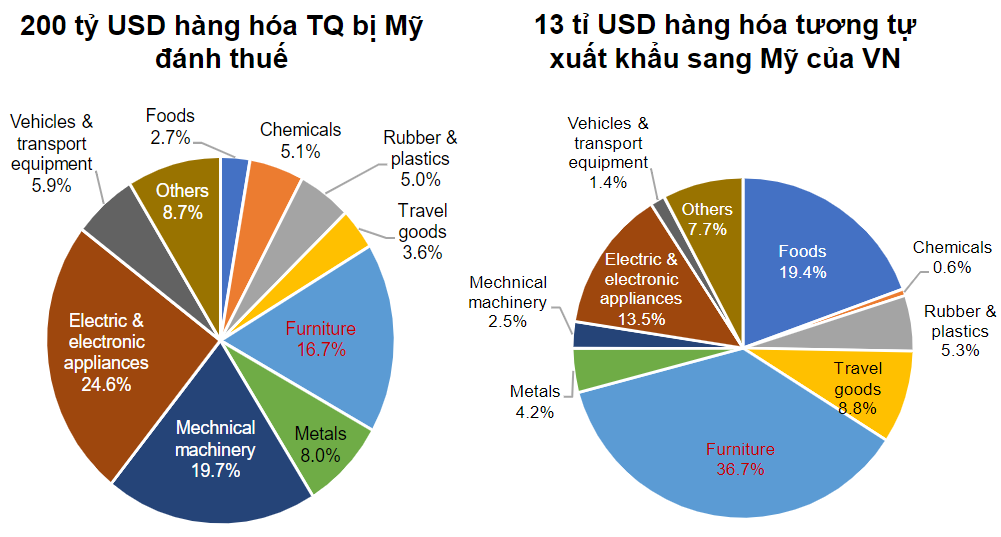

Trung hạn, Xuất khẩu Việt Nam đa phần được hưởng lợi, ít nhất là từ những hàng hóa tương tự với những hàng hóa trong gói 200 tỷ USD hàng hóa Trung Quốc bị Mỹ đánh thuế.

Tuy vậy, không phải ngành nào cũng có được những lợi thế đó, cao su và gỗ là điển hình. Trung Quốc là đối tác nhập khẩu cao su và gỗ chính của Việt Nam, trong khi đó đơn hàng gỗ và cao su chế biến của doanh nghiệp Trung Quốc lại giảm sút do Mỹ áp thuế cao, điều này có thể dẫn đến việc Trung Quốc giảm nhập gỗ và cao su nguyên liệu từ Việt Nam.

Bất ổn thương mại và chính sách ngoại giao làm môi trường đầu tư của Trung Quốc không còn hấp dẫn, chi phí sản xuất và nhân công không còn rẻ, điều này hút một lượng lớn vốn đầu tư trực tiếp FDI vào Việt Nam.

Dưới đây chúng tôi đưa ra phân tích, khuyến nghị đối với một số mã cổ phiếu liên quan:

CÔNG TY CỔ PHẦM GEMADEPT – GMD. KHUYẾN NGHỊ: KHẢ QUAN.

GMD vẫn tiếp tục là doanh nghiệp cảng biển tư nhân lớn nhất tại Việt Nam.

Triển vọng trong ngắn hạn tiếp tục tới từ mảng kinh doanh cốt lõi là cảng biển trong bối cảnh sản lượng hàng hóa thông quan qua Việt Nam đều có xu hướng tăng.

Trong dài hạn, GMD còn những tiềm năng tích cực từ các dự án cảng giúp duy trì thị phần ở phía Bắc và mở rộng thị phần phía Nam. Ngoài ra, việc thoái hai công ty con cho CJ Logistics dự báo sẽ giúp doanh thu từ các công ty liên kết tăng nhờ tận dụng kinh nghiệm và mạng lưới phân phối của CJ tại châu Á.

GMD mới thực hiện nới room nước ngoài lên 49%, hiện room còn lại cho NĐT nước ngoài là 3.14% tương đương 9.3 triệu cổ phiếu, đây là yếu tố tích cực tới giá cổ phiếu.

Dự phóng LNST 2018 là 1,793 tỷ đồng, EPS 5,636 đồng/cp.

QUAN ĐIỂM KỸ THUẬT: Tiếp tục quan sát tránh mua đuổi. Cân nhắc canh mua quanh thăm dò với tỷ trọng nhỏ quanh vùng 27.5 – 27.8.

CÔNG TY CỔ PHẦN PHÁT TRIỂN ĐÔ THỊ KINH BẮC – KBC. KHUYẾN NGHỊ: KHẢ QUAN.

KBC là nhà phát triển khu công nghiệp hàng đầu tại Việt Nam với quỹ đất chiếm tới 6% tổng diện tích khu công nghiệp tại Việt Nam.

Làn sóng FDI vào Việt Nam vẫn tăng mạnh trong những năm qua sẽ là động lực tăng trưởng của KBC. Tác động của chiến tranh thương mại khiến các doanh nghiệp nước ngoài chuyển sản xuất khỏi Trung Quốc và chọn Việt Nam là một trong các điểm đến thay thế sẽ khiến dòng vốn FDI đổ vào các khu công nghiệp tăng nhanh trong 2019. Hơn thế nữa, P/E của doanh nghiệp đang khá hấp dẫn.

Tuy nhiên, mức độ sử dụng nợ vay vẫn lớn làm tăng rủi ro thanh khoản và rủi ro lãi suất, số lượng cổ phiếu trôi nổi lớn là lý do khiến lợi nhuận bị ảnh hưởng và giá cổ phiếu khó tăng mạnh.

Dự báo LNST 2018 là 817 tỷ, tương đương EPS là 1,717 đồng/cp.

QUAN ĐIỂM KỸ THUẬT: Duy trì quan sát tại vùng giá 12.5 – 12.8, có thể mở vị thế thăm dò tại những nhịp điều chỉnh cỉa thị trường tại vùng quan sát.

CÔNG TY CỔ PHẦN SỢI THẾ KỶ – STK. KHUYẾN NGHỊ: KHẢ QUAN.

Trong 2018, dự kiến KQKD sẽ rất khả quan nhờ:

- Tăng tỷ trọng sợi tái chế trong cơ cấu doanh thu

- Giá sản phẩm sợi DTY đã tăng khoảng 10% kể từ đầu năm và sẽ giữ vững ở mức cao do nhu cầu sợi thế giới tăng, trong khi Trung Quốc đang siết cung ngành sợi.

Trong dài hạn, STK đã đầu tư mở rộng nhà máy tại Trảng Bàng, dự kiến đi vào hoạt động từ quý 1/2019. Khi đó, STK có thể tự cung cấp khoảng 30% NVL, giúp giảm chi phí và tăng biên LNG. Cùng với đó, STK có kế hoạch phát triển sản phẩm mới là sản phẩm sợi màu với biên LNG cao.

Dự phóng LNST năm 2018 đạt 141 tỷ, tương đương EPS là 2,117 đồng/cp.

QUAN ĐIỂM KỸ THUẬT: STK đang nằm trong xu hướng giảm điểm ngắn hạn, với thanh khoản giảm dần cho thấy thiếu dòng tiền nâng đỡ. Duy trì quan sát.

CÔNG TY CỔ PHẦN VĨNH HOÀN – VHC. KHUYẾN NGHỊ: MUA.

Trong 2018 – 2019, KQKD của VHC dự kiến rất tích cực nhờ:

- Giá bán thành phẩm tăng khoảng > 30% kể từ đầu 2018 và dự kiến sẽ giữ ở mức này cho tới hết năm.

- Sản lượng tăng, đặc biệt tại thị trường chính là Mỹ, do tác động của chiến tranh thương mại Mỹ – Trung.

- VHC duy trì lợi thế thuế chống bán phá giá 0%.

QUAN ĐIỂM KỸ THUẬT: VHC đang nằm trong xu hướng giảm điểm ngắn hạn, với thanh khoản tăng lên cho thấy áp lực bán tăng mạnh. Duy trì quan sát.

Nguồn HSC