Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

MỤC ĐÍCH CỦA M&A: 1+1>2

Tổng quan, các thương vụ M&A thường diễn ra theo 3 kịch bản chính:

- Vertical M&A (theo chiều dọc): là sự mua bán/sát nhập giữa doanh nghiệp cung ứng NVL với doanh nghiệp sản xuất thành một doanh nghiệp mới tự cung được nguyên vật liệu (ví dụ như thương vụ M&A giữa VNM và Vietsugar)

- Horizontal M&A (theo chiều ngang): là sự mua bán/sát nhập giữa 2 doanh nghiệp sản xuất để hợp thành 1 doanh nghiệp mới có quy mô sản xuất lớn hơn (ví dụ như thương vụ M&A giữa SBT và BHS)

- Conglomerate M&A (kết hợp): là sự mua bán/sát nhập giữa 2 doanh nghiệp khác ngành để hợp thành 1 doanh nghiệp mới hoạt động đa ngành (ví dụ thương vụ MWG mua lại dược phẩm An Khang)

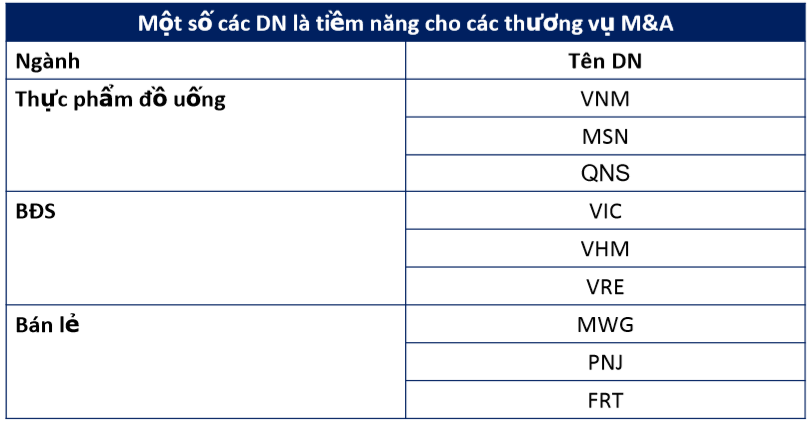

M&A TẠI VIỆT NAM

M&A tại Việt Nam trong 2017 ghi nhận tổng giá trị các thương vụ đạt 8.6 tỷ USD với 104 thương vụ, trong đó có 97% các thương vụ M&A có liên quan tới FDI và số thương vụ dự kiến trong 2018 – 2019 là hơn 300 thương vụ.

Thông thường, trong các thương vụ M&A, giá cổ phiếu các doanh nghiệp được chào mua tăng, còn giá cổ phiếu của doanh nghiệp đi mua chịu áp lực sụt giảm. Cụ thể các thương vụ M&A tiêu biểu tại Việt Nam phải kể đến:

CHIẾN LƯỢC: TÌM CÁC CỔ PHIẾU “MỤC TIÊU”

Như đã phân tích ở trên, giá các cổ phiếu được chào mua/thoái vốn đều tăng mạnh sau khi có công bố dự định chào mua. Để tận dụng điều này, cần tìm mua các cổ phiếu LÀ MỤC TIÊU M&A HẤP DẪN và TRONG DANH SÁCH THOÁI VỐN NHÀ NƯỚC là 2 tiêu chí tiêu biểu nhất. Cụ thể:

Theo những nhận định trên, chúng tôi đưa ra khuyến nghị một số cổ phiếu tiêu biểu:

VNM – CTCP SỮA VIỆT NAM. Khuyến nghị: NẮM GIỮ

Ngành sữa Việt Nam có triển vọng khả quan nhờ thu nhập tăng và cơ cấu dân số trẻ. Tiêu thụ sữa trên đầu người bình quân tại Việt Nam còn thấp, ngoài ra hiện sản lượng nội địa mới chỉ đáp ứng được 20 – 25% nhu cầu, cho thấy ngành còn nhiều tiềm năng. Khu vực nông thôn sẽ là động lực tăng trưởng chính của ngành khi khu vực này đang có mức tiêu thụ sữa trên đầu người đạt 19 lít, chỉ bằng một nửa với mức ở các đô thị là 38 lít/ng/năm.

Triển vọng của VNM trong 2018 – 2020 đến từ các yếu tố sau:

(1) Tăng sản lượng tiêu thụ ở khu vực nông thôn, phát triển các sản phẩm cao cấp với mức giá cao hơn ở khu vực đô thị, tuy nhiên tỷ trọng các sản phẩm này còn nhỏ.

(2) Nâng dần tỷ trọng xuất khẩu đi Đông Nam Á (Indo, Campuchia, Philippines, Myanmar).

(3) Các thương vụ M&A nội địa và trong khu vực sẽ là một công cụ giúp VNM mở rộng quy mô, hoàn thiện chuỗi giá trị để kiểm soát chi phí.

Tuy vậy, biên LN sẽ giảm do giá bột sữa đầu vào mặc dù thấp hơn cùng kỳ năm ngoái nhưng đang có xu hướng tăng trở lại, và công ty phải tăng cường chi phí bán hàng để giữ thị phần và cạnh tranh với hàng nhập khẩu.

Dự báo LNST của cổ đông công ty mẹ 2018 – 2019 đạt 9,908 – 10,381 tỷ tương đương EPS (sau KTPL) là 4,836 – 5,067đ/cp.

HVN – TỔNG CÔNG TY HÀNG KHÔNG VIỆT NAM. Khuyến nghị: KHẢ QUAN

HVN định vị là hãng hàng không theo mô hình truyền thống (khác với mô hình hàng không giá rẻ của VJC), CAGR tăng trường hành khách và doanh thu của HVN khá thấp ở mức lần lượt là 10.3% và 6.3% trong 3 năm qua. Tuy mất dần thị phần nội địa vào tay VJC, tốc độ tăng trưởng LNST của HVN cao hơn VJC rất nhiều do tập trung vào phân khúc cao cấp có giá vé cao và khả năng bay quốc tế đường dài mà VJC chưa có.

Động lực tăng trưởng chính của HVN đến từ tiềm năng lớn của ngành hàng không Việt Nam cho cả hoạt động du lịch và kinh tế (tăng trưởng GDP), giúp tăng số lượng khách hàng, số chuyến bay. Ngoài ra, tăng trưởng khách quốc tế đang cao hơn khách nội địa là động lực giúp HVN đẩy mạnh doanh thu và biên LN.

Để phục vụ nhu cầu hàng không ngày càng tăng, HVN đã tiếp tục đầu tư trong những năm tới. Tổng số tàu bay đến cuối năm 2018 là 98 tàu bay. Từ năm 2019-2021, Tổng công ty sẽ tiếp tục tiếp nhận thêm 21 tàu bay.

Rủi ro lãi suất – tỷ giá – giá dầu sẽ tiếp tục là những yếu tố mà NĐT cần theo dõi do ảnh hưởng trực tiếp tới KQKD của HVN. Kế hoạch thoái vốn: Bộ GTVT có KH giảm tỷ lệ sở hữu xuống 51% trong năm 2019.

Dự báo LNST 2018-2019 đạt 3,100 và 3,410 tỷ, tương đương EPS đạt 2,098đ và 2,307đ.

MBB – NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN QUÂN ĐỘI. Khuyến nghị: MUA.

MBB có nhiều yếu tố cơ bản để tăng trưởng đều đặn 20-30% trong năm 2018-2020:

+ Tăng trưởng tín dụng nằm trong top đầu (năm 2016 đạt 24%, 2017 đạt 19%, và 6 tháng 2018 là 11.2%)

+ Còn nhiều dư địa tăng cho vay do CAR 2017 (tỷ lệ an toàn vốn) cao 12%; LDR quý 2017 thấp 83.7%, do đó, MBB sẽ không gặp áp lực phải tăng vốn và khó khăn thanh khoản trong những năm tới.

+ Hệ số NIM cao nhất hệ thống ngân hàng và còn dư địa tiếp tục cải thiện (Hiện tại ~4.32% so với 2.8% trung bình ngành) nhờ lợi thế huy động vốn giá rẻ từ khối khách hàng quân đội và tăng tỷ lệ cho vay khách hàng cá nhân tín dụng tiêu dùng) thông qua MB Credit (được thành lập giữa năm 2017 tập trung phát triển tín dụng tiêu dùng).

MBB đang có tham vọng mở rộng theo chiều ngang để tăng thu nhập ngoài lãi: mua lại SD Finance, thành lập công ty bảo hiểm nhân thọ MB Agea Lifes…

Ngoài ra, MBB cũng là một trong những cp đang có chỉ số định giá PE thấp nhất ngành ngân hàng (10.8 so với mức trung bình là ~12 lần).

Ước tính Lợi nhuận sau thuế 2018 và 2019 là 6,125 tỷ và 7,879 tỷ, tương đương EPS ~2,523đ và 3,246đ.

VGC – TỔNG CÔNG TY VIGLACERA. Khuyến nghị: NẮM GIỮ.

Triển vọng VGC trong 2018 chỉ ở mức trung bình:

(1) Mảng gạch: DT từ gạch ốp lát sẽ chỉ tăng trưởng nhẹ 2% và biên LNG giảm do đối mặt với cạnh tranh từ hàng TQ giá rẻ và trong nước đang dư cung.

(2) Mảng kính XD sẽ đối mặt với sụt giảm ở cả DT và biên LN do cạnh tranh gay gắt từ SP NK Malaysia kéo giá bán giảm, đồng thời giá NVL trong 2018 đã tăng mạnh.

Tuy nhiên, VGC có nhiều tiềm năng tăng trưởng trong dài hạn:

(1) Mảng cho thuê KCN: bối cảnh CTTM khiến các hoạt động SX chuyển từ TQ sang VN, đồng thời làn sóng FDI cũng ồ ạt đổ vào các ngành công nghiệp VN, gia tăng nhu cầu thuê đất KCN.

(2) Mảng kính xây dựng: VGC có kế hoạch thay đổi SP sang kính màu để tránh cạnh tranh trực tiếp với SP NK. Ngoài ra VGC còn có dự án SX kín siêu trắng đã khởi công trong Q3/2018 và sẽ hoàn thành trong 2020, đây là SP có biên LNG cao hơn nhiều so với kính XD.

(3) VGC cũng nỗ lực tiếp tục tái cấu trúc với kế hoạch thoái các khoản đầu tư không cho lợi nhuận tốt.

Bộ XD có kế hoạch tiếp tục thoái vốn nốt phần vốn còn lại ở VGC trong 2019, đây là động lực tích cực cho giá CP trong ngắn hạn.

LNST 2018 – 2019 ước đạt 589 – 633 tỷ, tương đương EPS 1,291 – 1,388đ/cp.

Nguồn HSC