Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Ngành bán lẻ Việt Nam đã ghi nhận những bước tăng trưởng đột phá: Tốc độ tăng trưởng doanh thu các doanh nghiệp trong ngành giai đoạn 2014 – 2018 đạt tới 63%, cao nhất trong các nhóm ngành. Trong năm 2018, tổng doanh thu từ hoạt động bán lẻ hàng hóa ước đạt 3.3 triệu tỷ đồng, tăng trưởng 12.4% so với năm 2017. Sự tăng trưởng trên đến từ sự phát triển chung của các doanh nghiệp trong ngành, cũng đặt ra bài toán cạnh tranh chiếm thị phần của các ông lớn. Liệu doanh nghiệp nào sẽ là cái tên tỏa sáng trong năm 2019?

TRIỂN VỌNG NGÀNH

Triển vọng ngành tích cực đến từ các yếu tố:

- Kinh tế Việt Nam giai đoạn 2019 – 2022 được dự đoán giữ vững mức tăng trưởng bình quân trên 6.5%/năm, kéo theo số lượng người thuộc tầng lớp trung lưu trở nên tăng nhanh, dự kiến đạt 33 triệu người vào năm 2020.

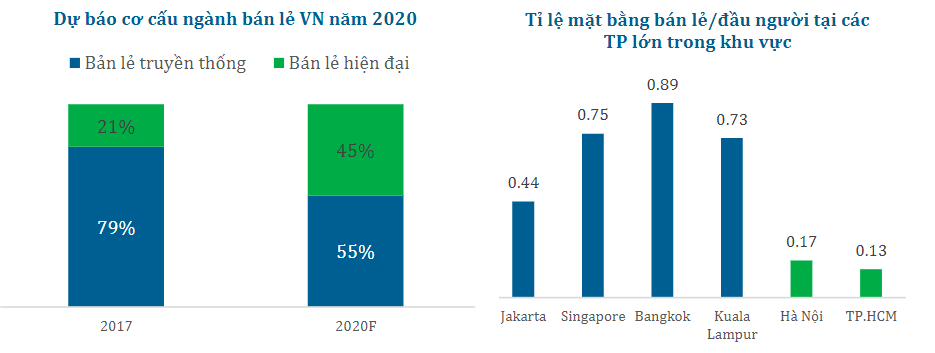

- Thị trường tiêu thụ rộng lớn do quy mô và cơ cấu dân số, trong khi mật độ bán lẻ trên đầu người còn thấp trong khu vực, tỷ trọng bán lẻ hiện đại vẫn còn chưa cao.

- Thị trường nông thôn còn chưa phát triển trong khi hiện nay 2/3 dân số Việt Nam đang sinh sống ở khu vực nông thôn.

Thị trường tiềm năng cũng sẽ thu hút các đối thủ cạnh tranh rất mạnh trong ngành:

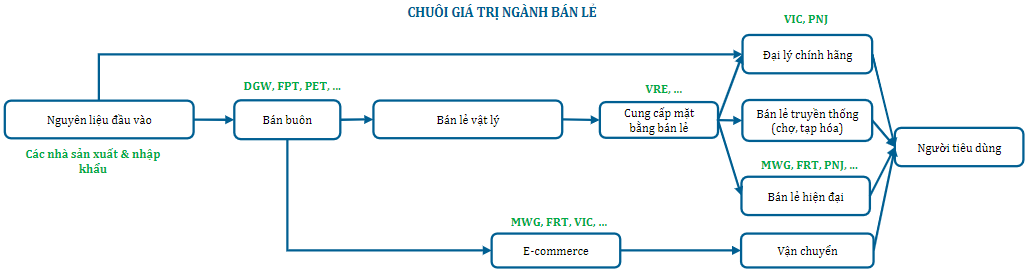

- Đặc thù bán lẻ hiện đại đòi hỏi quy mô đầu tư rất lớn cho chuỗi cung ứng, cửa hàng và nền tảng công nghệ sẽ dẫn tới việc chỉ có các doanh nghiệp được chuẩn bị tốt về nguồn lực và tiềm năng có khả năng cạnh tranh, các doanh nghiệp nhỏ sẽ phải chấp nhận nhường lại thị trường (thể hiện qua các thương vụ MWG mua Trần Anh; VIC mua các chuỗi Fivimart, Maximart; Central Group mua Nguyễn Kim, Zalora, Big C).

- Việt Nam là điểm thu hút rất lớn dòng vốn đầu tư ngoại, dẫn tới cạnh tranh trở nên rất lớn cho các doanh nghiệp cả trên nền tảng online (Lazada, Tiki, Amazon) lẫn bán lẻ truyền thống (Lotte, AEON, Central Group).

Xu hướng chính của ngành bán lẻ trong thời gian tới:

- Sự tiện dụng ngày càng được đề cao, dẫn tới các mô hình thương mại hiện đại như bách hóa, cửa hàng tiện lợi trở nên phổ biến và sẽ thay thế chợ truyền thống.

- Sự phát triển thương mại điện tử cùng thói quen sử dụng smartphones của người tiêu dùng giúp kênh online và mobile shopping sẽ tiếp tục phát triển.

- Các doanh nghiệp sẽ áp dụng Big Data để phân tích dữ liệu người dùng, từ đó có chiến lược bán lẻ theo hướng cá nhân hóa sản phẩm và kết hợp hai kênh online và offline.

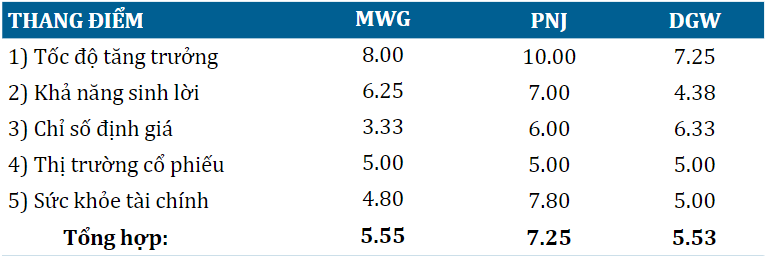

Với những lợi thế cũng như thách thức nêu trên, chúng tôi sẽ phân tích 2 cái tên lớn nhất trong ngành, đó là CTCP Đầu tư Thế Giới Di Động (MWG) và CTCP Vàng bạc Đá quý Phú Nhuận (PNJ).

CTCP ĐẦU TƯ THẾ GIỚI DI ĐỘNG – MWG

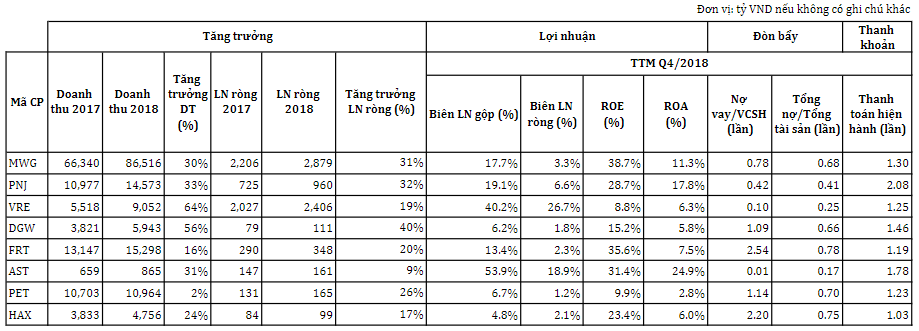

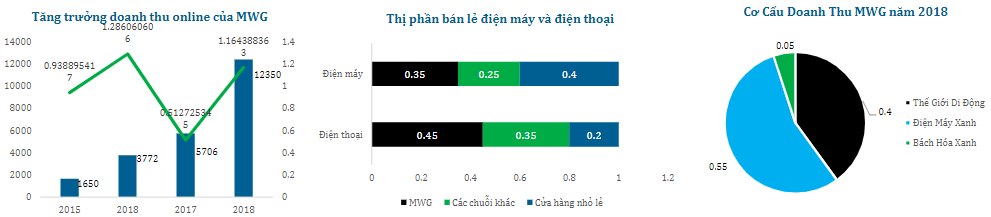

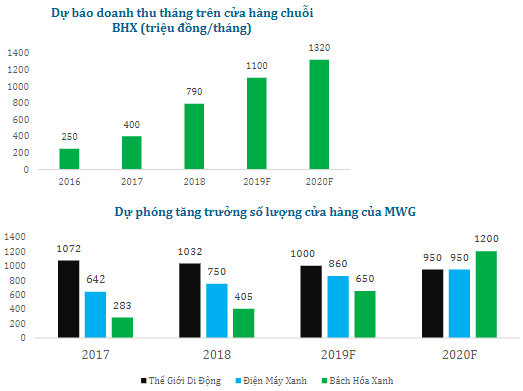

MWG là doanh nghiệp có vị thế đầu ngành bán lẻ Việt Nam với lợi thế về mô hình kinh doanh linh hoạt, sở hữu nền tảng công nghệ giúp phân tích thói quen tiêu dùng và tối ưu hóa hiệu suất bán hàng. Trong bối cảnh thị trường điện tử bão hòa và điện máy không còn nhiều dư địa tăng trưởng, chuỗi Bách Hóa Xanh (BHX) sẽ là động lực tăng trưởng chính của MWG trong giai đoạn 2019 – 2022. Trong 2019, dự kiến MWG sẽ nâng số lượng cửa gàng lên trên 600 cửa hàng, BHX hiện đã hoàn vốn ở cấp độ EBITDA cửa hàng và sẽ đóng góp doanh thu đáng kể từ năm 2019.

Triển vọng tích cực cho MWG trong năm 2019 sẽ tới chủ yếu từ tăng trưởng của 2 chuỗi ĐMX và BHX sau khi 2 hệ thống này đã tìm ra được mô hình hoạt động hiệu quả và bắt đầu bước vào giai đoạn phát triển nhanh chóng, trong khi chuỗi TGDĐ bước vào giai đoạn bão hòa:

- Chuỗi TGDĐ: DT và LN sẽ gần như không tăng trưởng khi thị phần đã tới ngưỡng 50% và nhu cầu điện thoại trên thị trường chủ yếu là nhu cầu thay thế chứ không phải mua mới, và quá trình chuyển từ điện thoại thông thường sang smartphones đã tới hồi kết. Ngoài ra các cửa hàng TGDĐ sẽ tiếp tục được chuyển đổi mô hình sang ĐMX và ĐMX mini.

- Chuỗi ĐMX: Việc thay đổi mô hình cửa háng dự kiến giúp mỗi cửa hàng ĐMX có khả năng trưng bày tăng 20 – 40% so với trước đây, cùng với việc tiếp nhận các cửa hàng TGDĐ chuyển đổi sẽ giúp ĐMX tiếp tục tăng trưởng tốt trong năm nay.

- Chuỗi BHX: Việc xác định được mô hình kinh doanh tối ưu “thịt tươi – cá lội”, cùng với sự thừa hưởng chất lượng dịch vụ và uy tín từ các hệ thống MWG sẽ giúp BHX tăng trưởng ấn tượng cả về quy mô lẫn doanh số. Tuy nhiên cần lưu ý rằng mô hình BHX mới được chứng minh tính khả thi tại thị trường phía Nam (đặc biệt là TP.HCM), khả năng thích nghi của BHX với thói quen tiêu dùng tại các thị trường khác (phía Bắc, miền Trung) vẫn chưa được kiểm chứng.

Định hướng phát triển sang bán lẻ phụ kiện thời trang có thể sẽ là một trong những hướng đi tương lai cho MWG sau ĐMX và BHX, khi thị trường đồng hồ tại VN vẫn còn phân mảnh, chủ yếu là các cơ sở nhỏ lẻ, nguồn gốc không đảm bảo.

Tuy nhiên, sự tăng trưởng của MWG sẽ gặp phải thách thức lớn tới từ các đối thủ tiềm năng trong ngành bán lẻ. AEON (Nhật Bản), Lotte (Hàn Quốc), Central Group (Thái Lan) đều đã và đang có kế hoạch mở rộng HĐKD tại Việt Nam trên cả 2 mảng thương mại truyền thống và online. Amazon cũng đã có những bước đi đầu tiên trong việc tiến vào thị trường Việt Nam.

Cổ phiếu MWG rất hấp dẫn với khối ngoại khi luôn trong tình trạng kín room ngoại.

Dựa vào những nhận định trên, chúng tôi dự báo KQKD của MWG vẫn khả quan, với LNST 2019 là 3,530 tỷ đồng (tương ứng tăng trưởng 22.6%), EPS 7,721 đồng/ cổ phiếu, tương đương mức P/E forward 2019 là 11.3x. Đây là mức định giá hấp dẫn so với một doanh nghiệp quy mô và vị thế đầu ngành như MWG.

CTCP VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN – PNJ

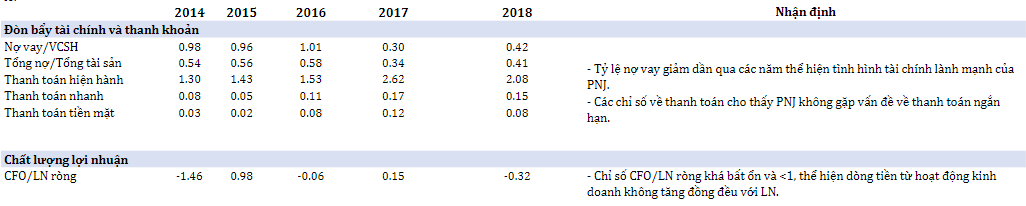

PNJ là doanh nghiệp có vị thế và quy mô đầu ngành trong lĩnh vực bán lẻ trang sức có thương hiệu, hệ thống phân phối và chiến lược marketing đều vượt trội so với các đối thủ cạnh tranh trong nước. Chiến lược kinh doanh tập trung vào trang sức vàng thay vì vàng miếng, cùng với khả năng tìm được nguồn nguyên liệu tái chế trong nước giúp PNJ đạt biên LN gộp cao nhất ngành 19%, bỏ xa công ty lớn thú hai trong ngành là SJC với biên LN ròng chỉ 1%.

Ngoài lĩnh vực kinh doanh chính là vàng trang sức, PNJ đã tiến hành bán thử nghiệm các mặt hàng phụ kiện thời trang (đồng hồ) tại một số cửa hàng và cho tỷ suất lợi nhuận cũng như tăng trưởng ấn tượng (PNJ đã khai trương cửa hàng đồng hồ flagship đầu tiên vào tháng 2/2019). Nhắm tới cùng một đối tượng khách hàng, các sản phẩm này khi chính thức được đưa vào tất cả hệ thống PNJ sẽ giúp gia tăng đáng kể doanh thu và biên LN cho PNJ.

Trong bối cảnh thương mại điện tử phát triển, PNJ đã đầu tư 6.5 triệu USD vào hệ thống ERP và 1.8 triệu USD vào hai hệ thống CRM và RFID mới để cải thiện khả năng phân tích dữ liệu với mục đích phân tích hành vi khách hàng nhằm đưa ra những sản phẩm riêng biệt cho từng nhóm người. Các hệ thống này khi hoàn thành sẽ giúp PNJ tiếp tục duy trì ưu thế về khả năng nắm bắt nhu cầu người dùng, đồng thời chủ động trong các chiến dịch quảng cáo và truyền thông nhắn tới đối tượng khách hàng trung lưu trẻ tuổi.

Tuy nhiên, khả năng tăng trưởng của PNJ cũng sẽ gặp phải những thách thức nhất định. Cụ thể, thị trường phân phối thời trang cạnh tranh khốc liệt với nhiều tên tuổi lớn (IPPG, Maison), cùng với việc các kênh bán hàng online chiếm tới 59% doanh số ngành thời trang tại Việt Nam (trong đó chủ yếu là phân phối phi chính thức) sẽ là thách thức lớn nhất cho PNJ trong quá trình mở rộng SXKD.

Dự báo KQKD 2019 của PNJ ở mức tích cực với DT ước đạt 19.2 nghìn tỷ, với LNST 1,252 tỷ, tương đương tăng trưởng lần lượt 31.7% DT và 30.4% LNST so với 2018. EPS năm 2019 ở mức 7,333 đồng/ cổ phiếu, tương đương mức P/E 13.6 lần, đây là mức định giá hấp dẫn cho PNJ.

Nguồn HSC

Để được nhận những khuyến nghị đầu tư cập nhật nhất, hãy liên hệ trực tiếp với chúng tôi:

Facebook: Chứng khoán 123

Tel | Zalo: (+84) 902 220 131

Email: vuminhvu68@gmail.com

Website: chungkhoan123.vn