Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

VỊ THẾ DOANH NGHIỆP

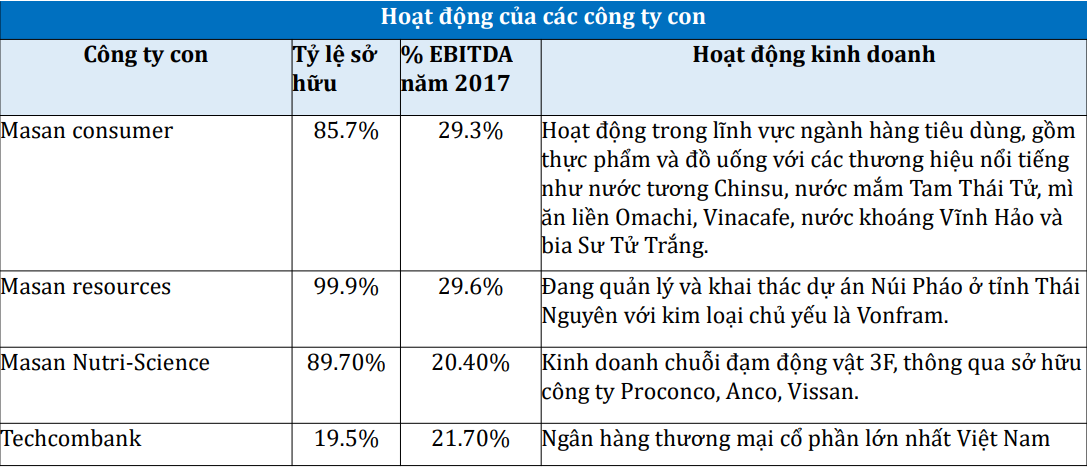

MSN là một trong những công ty lớn nhất trong khu vực kinh tế tư nhân ở Việt Nam, hoạt động đa ngành nghề và chiếm thị phần lớn ở các lĩnh vực thực phẩm, khoáng sản, đạm động vật Công ty không ngừng đầu tư vốn, M&A mở rộng lĩnh vực kinh doanh và tìm kiếm cơ hội đầu tư vào nhiều ngành nghề khác. MSN sở hữu hệ thống phân phối rộng khắp với hơn 168 nhà phân phối và 140.000 điểm bán hàng, lớn hơn cả Vinamilk và Unilever.

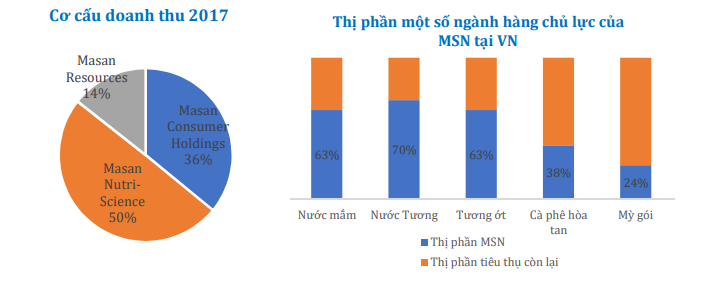

Hoạt động kinh doanh của MSN có thể chia làm 4 mảng chính: tiêu dùng, khai khoáng, đạm động vật (3F) và ngân hàng với tỷ trọng đóng góp EBITDA năm 2017 lần lượt là 29,3%, 29,6%, 20,4% và 21,7%. Đến nay, MSN dẫn đầu trong ngành hàng tiêu dùng với thị phần áp đảo và các thương hiệu nổi tiếng như Chinsu, Omachi, Tam Thái Tử. MSN là 1 trong những cổ đông lớn của Techcombank và đồng thời đang quản lý và khai thác dự án mỏ Núi Pháo ở Thái Nguyên với kim loại chủ yếu là vonfram,ước khi đi vào hoạt động sẽ chiếm 36% thị phần vofram thế giới sau Trung Quốc (60%). Thông qua chiến lược M&A, MSN đã nhanh chóng vươn lên vị trí dẫn đầu trong ngành thức ăn chăn nuôi và hoàn thiện chuỗi giá trị đạm động vật 3F thông qua việc sở hữu các công ty lớn như Proconco, Anco và Vissan.

TÌNH HÌNH TÀI CHÍNH

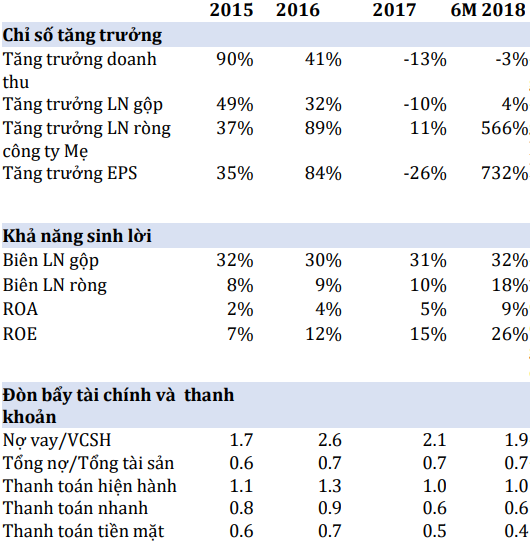

Hiệu quả và thành công trong HDKD khiến doanh thu và LN của công ty tăng trưởng nhanh trong giai đoạn 2013-2016, dù có sự sụt giảm nhẹ trong năm 2017. Vốn chủ sở hữu cũng không ngừng lớn mạnh để đáp ứng nhu cầu mở rộng kinh doanh.

Các chỉ số tỷ suất sinh lời được kiểm soát ở mức ổn định.

TRIỂN VỌNG DOANH NGHIỆP

Triển vọng các ngành bán lẻ, tiêu dùng và thương mại điện tử tăng trưởng ở mức cao 8-10%/năm trong giai đoạn 2018-2020, đảm bảo triển vọng tăng trưởng của MSN trong ngắn và trung hạn.

Triển vọng trung hạn của công ty trở nên hấp dẫn và được hỗ trợ mạnh mẽ bởi 3 động lực chính là (1) doanh thu của Masan Consumer Holdings tăng trưởng mạnh mẽ 26%; (2) doanh thu từ vonfram cũng được điều chỉnh khi giá vonfram hiện cao hơn dự kiến hiện ở mức 310-330USD/mtu (so với mức dự kiến 275USD/mtu); (3)lợi nhuận của Techcombank tăng trưởng tốt.

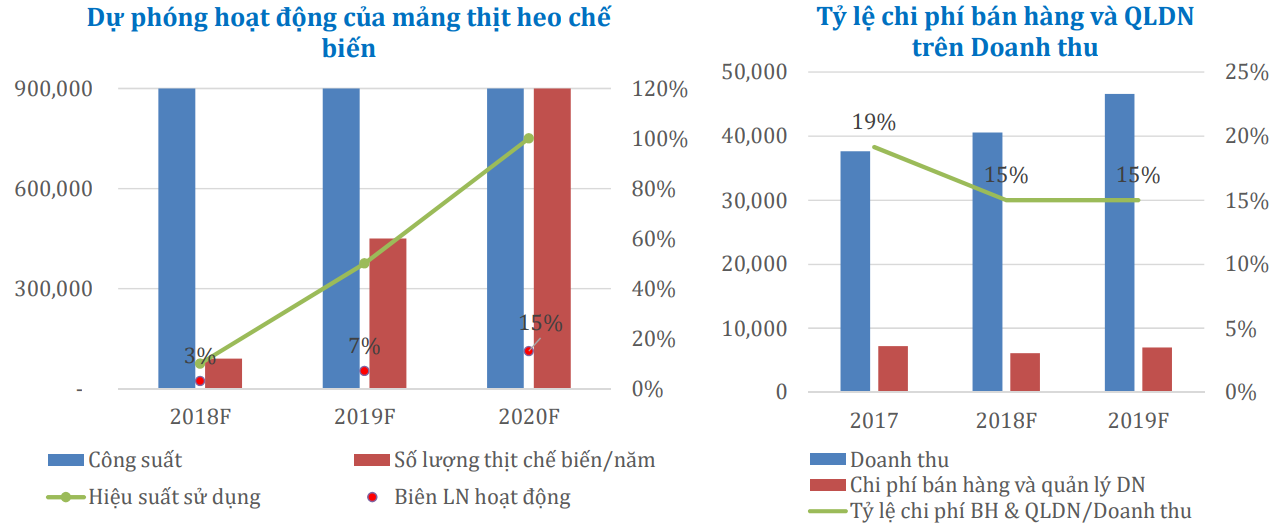

Triển vọng dài hạn của công ty: MSN hướng đến xây dựng chuỗi giá trị tích hợp trong mảng đạm động vật (3F) để chiếm lĩnh nhiều thị phần hơn và gia tăng các tỷ suất lợi nhuận. Nhà máy chế biến của MSN đã đi vào hoạt động trong tháng 4/2018 và dự kiến cuối 2018, MSN sẽ cho ra đời sản phẩm thịt ở phân khúc cao cấp ở thị trường đầu tiên Hà Nội, với giá cao hơn thị trường 10-15% do ưu điểm có thể truy xuất nguồn gốc cũng như chất lượng và an toàn vệ sinh.

KHUYẾN NGHỊ

Với những phân tích trên đây, cho năm 2018 chúng tôi dự tính giá trị hợp lí của MSN ở mức 121.000 đồng/cp (+27.4% so với giá đóng cửa ngày 7/9/2018).

Nguồn HSC