Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

TỔNG QUAN DOANH NGHIỆP

CII hoạt động như một tổng công ty đầu tư vào nhiều ngành, 4 mảng kinh doanh chính bao gồm: cầu đường, nước, xây dựng và bất động sản (BĐS).

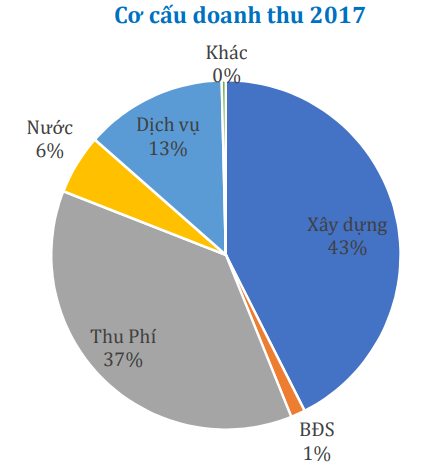

Mảng xây dựng và thu phí đóng góp nhiều nhất trong cơ cấu doanh thu năm 2017 với tỷ trọng lần lượt chiếm 43% và 37%. CII là công ty tư nhân lớn và có uy tín nhất trong lĩnh vực phát triển CSHT tại Việt Nam và có nhiều lợi thế cạnh tranh lớn nhờ có mối quan hệ tốt với cơ quan Nhà Nước, giúp họ thuận lợi trong việc đàm phán các hợp đồng đầu tư CSHT và có tỷ lệ IRR đảm bảo. Ngoài ra, mô hình liên kết dọc hỗ trợ CII thực hiện các dự án với chi phí cạnh tranh. Việc đầu tư vào lĩnh vực cầu đường tạo ra nguồn thu ổn định từ các trạm thu phí, tạo tiền đề vững chắc giúp CII mở rộng các mảng khác. Rủi ro từ các dự án BOT là thấp khi mật độ giao thông thấp hơn dự kiến, thời gian thu phí được mở rộng đảm bảo LN cho các khoản đầu tư.

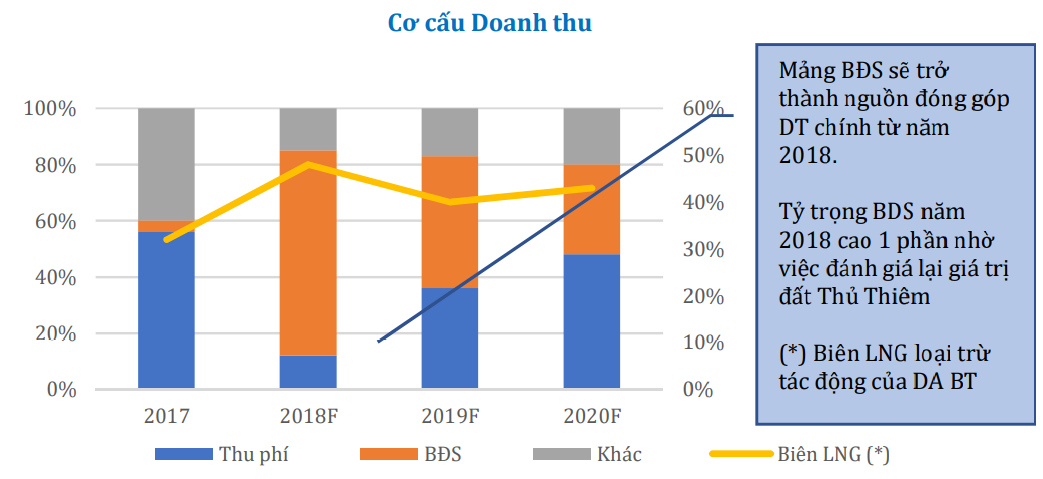

Các mảng hoạt động còn lại có tỷ trọng đóng góp doanh thu, LN nhỏ hoặc biến động theo năm dự án. CII tập trung phát triển các DA nhà ở cao cấp tại khu đô thị Thủ Thiêm, tòa nhà phức hợp 152 Điện Biên Phủ và DA căn hộ chung cư Diamond Riverside. Từ 2018, mảng BĐS sẽ dần là nguồn đóng góp DT chính của CII.

TÌNH HÌNH TÀI CHÍNH

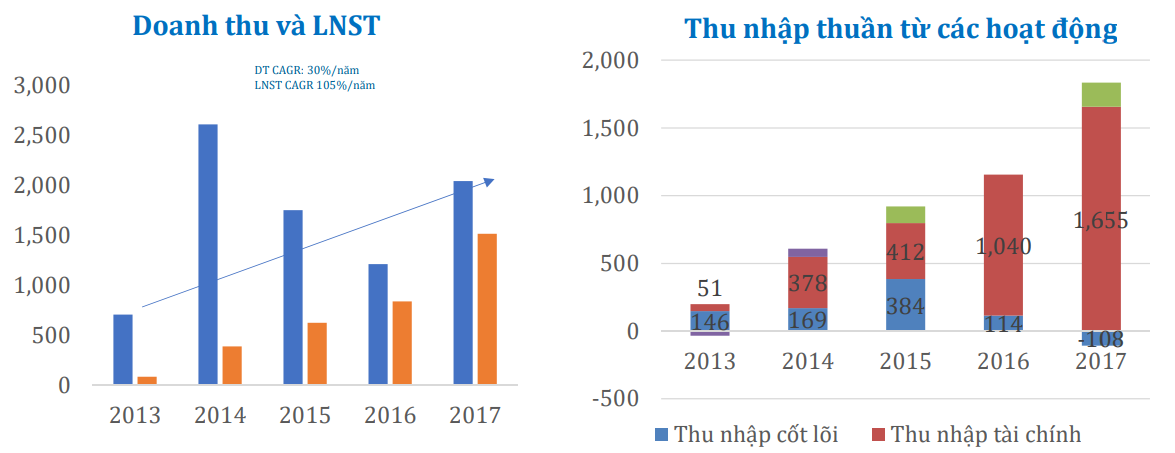

Doanh thu và LNST của công ty mẹ ghi nhận mức tăng trưởng trung bình lần lượt 30%/năm và 105%/năm trong giai đoạn 2013-2017. Tuy nhiên, lãi ròng biến động do ảnh hưởng từ LN tài chính thuần. CII có các khoản đầu tư tài chính dài hạn, chủ yếu hoạt động trong các phân khúc kinh doanh chính của công ty.

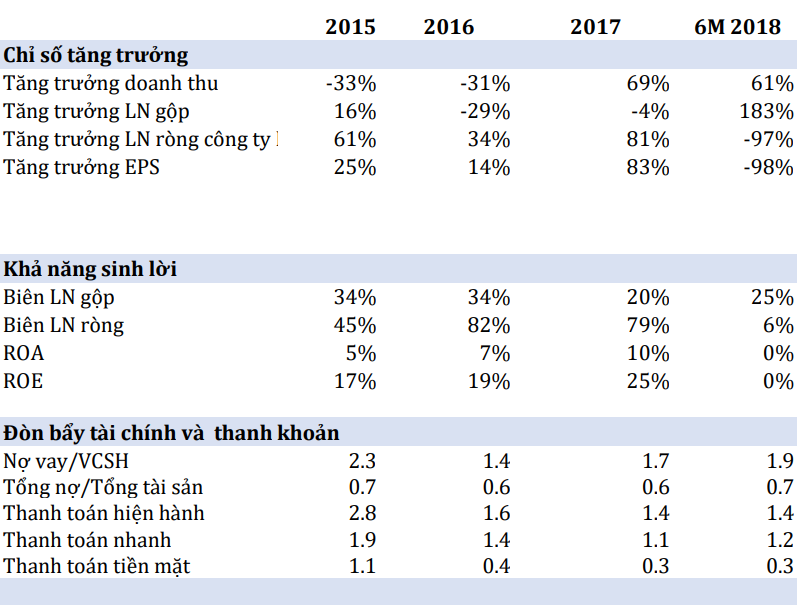

Tỷ lệ đòn bẩy ở mức khá cao, tuy nhiên là do đặc điểm ngành và HĐKD chủ yếu để tài trợ cho các DA CSHT cần vốn lớn. Các chỉ số thanh toán nợ ngắn hạn ở mức thấp, sức khỏe tài chính của CII đang ở mức rủi ro.

Kết quả kinh doanh 6 tháng đầu năm 2018 ở mức thấp, chỉ đạt 3% kế hoạch LN cả năm, tuy nhiên Ban Lãnh đạo CII vẫn tin tưởng có thể hoàn thành và vượt kế hoạch đề ra.

TRIỂN VỌNG DOANH NGHIỆP

Triển vọng ngắn hạn năm 2018 của CII đến từ việc ghi nhận từ các DA BĐS, và đánh giá lại giá trị đất tại RiverPark. Theo đó, doanh thu 2018 của CII được dự báo tăng mạnh 153% đạt 5.165 tỷ đồng, nhờ 1) dự án nhà ở thấp tầng tại Thủ Thiêm Lakeview 1 (đã bán 100%) ước ghi nhận 773,5 tỷ đồng và 2) ghi nhận doanh thu từ dự án BT Thủ Thiêm và 3) ghi nhận khoản LN 1.284 tỷ đồng từ đánh giá lại giá trị đất tại RiverPark, Thủ Thiêm sau khi hợp tác với HongKong Land. LNST của công ty tuy nhiên sẽ giảm 22% so với năm 2017, chủ yếu đến từ việc giảm LNT từ hoạt động tài chính trong khi các chi phí hoạt động tăng.

Triển vọng dài hạn của công ty lại khá khiêm tốn. Mặc dù, doanh thu của CII vẫn tăng trưởng ổn định 37% nhờ DT từ các mảng đều tăng, nhưng LNST được dự báo tiếp tục giảm 15% trong năm 2019 với giả định công ty không ghi nhận bất kì LN bất thường nào. LN của CII thường phụ thuộc vào đóng góp của LN tài chính không thường xuyên từ nhiều nguồn khác nhau; do đó, LN của CII thường khá biến động do công ty có lẽ đã cạn kiệt nguồn đóng góp này.

CII tiếp tục muốn nâng tỷ lệ sở hữu tại NBB từ mức hiện tại 40,48% lên mức tối đa 55%. Chúng tôi giả định, NBB sẽ trở thành một phần của CII Land.

Cổ phiếu CII giảm khoảng 28% từ đầu năm tính đến kết phiên 14/7 với 27.700 đồng/cp. Nhằm bình ổn giá, công ty đăng ký mua hơn 1,7 triệu cổ phiếu quỹ từ 9/7 – 7/8/2018.

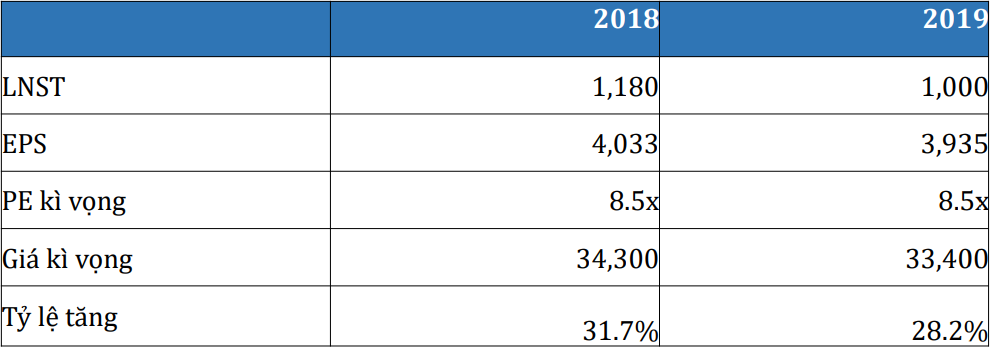

KHUYẾN NGHỊ

Cho năm 2018, chúng tôi ước tính giá trị hợp lí của CCI ở mức 34.300 đồng/cp (+ 32.43% so với giá đóng cửa ngày 7/9/2018)