Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

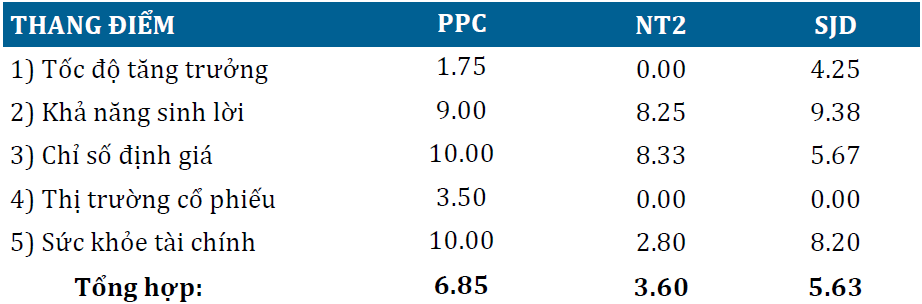

Tiếp nối bài phân tích trước đó về ngành điện (cụ thể là với 2 mã cổ phiếu PPC – nhiệt điện than và SJD – thủy điện), 2 cổ phiếu lần này sẽ thuộc dòng điện khí là POW và NT2.

CTCP ĐIỆN LỰC DẦU KHÍ NHƠN TRẠCH 2 – NT2. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN.

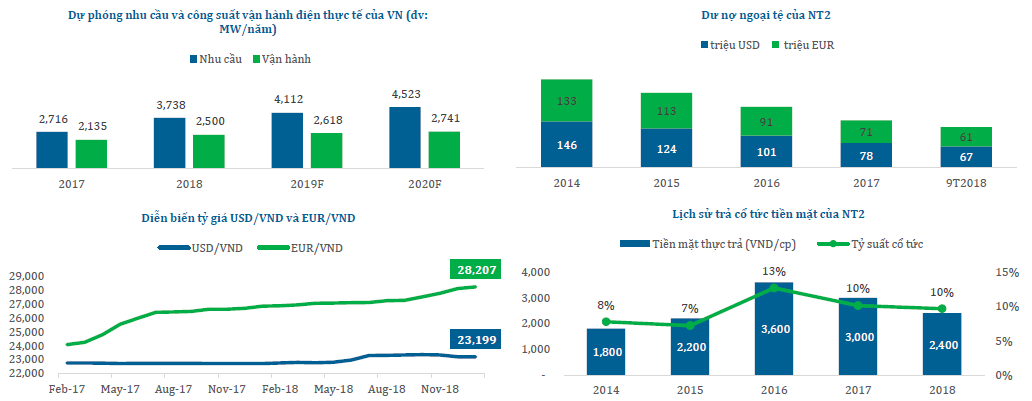

NT2 vận hành nhà máy nhiệt khí Nhơn Trạch 2 công suất 774MW. Nhờ sử dụng công nghệ khí đốt hiện đại, nhà máy của NT2 sử dụng lượng khí đốt tối thiểu và hạn chế khấu hao máy móc. Vị trí của nhà máy đặt tại Đồng Nai thuộc khu vực miền Nam – nơi chiếm 50% nhu cầu điện toàn quốc và thường xuyên phải lấy điện truyền tải từ miền Bắc & Trung trong các mùa cao điểm.

80 – 90% sản lượng được bán cho EVN theo giá hợp đồng biến đổi theo giá khí nên dù giá khí tăng mạnh trong 2018 nhưng tỷ suất sinh lời của NT2 không bị sụt giảm quá nhiều.

10 – 20% sản lượng còn lại của NT2 bán trên thị trường điện cạnh tranh chịu yếu thế so với thủy điện hay nhiệt điện than do bản thân điện khí đã có giá vốn cao hơn hai loại hình điện còn lại cùng với giá khí tăng mạnh trong năm làm giảm khả năng cạnh tranh của NT2 trên thị trường CGM.

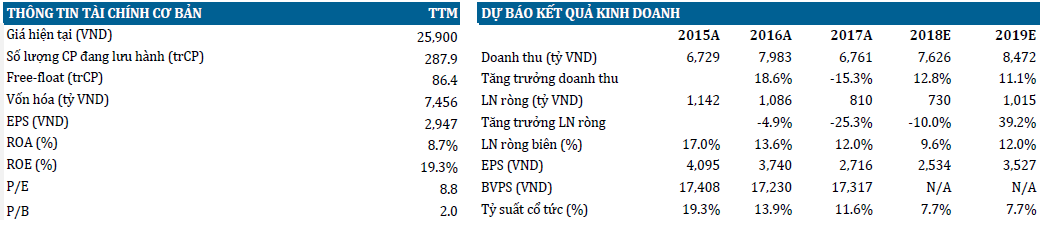

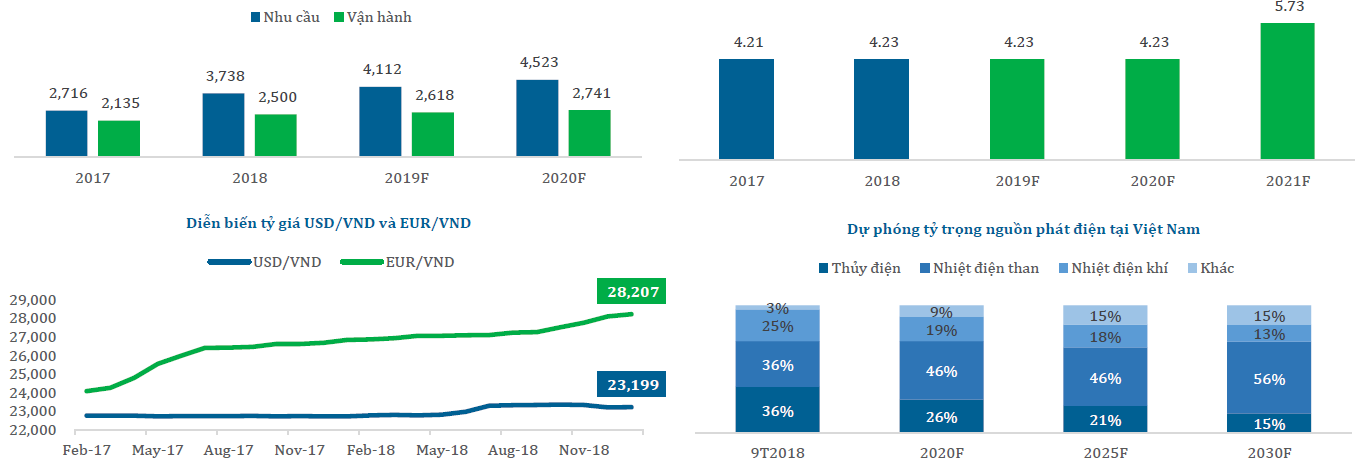

Trong 2019, dự kiến NT2 sẽ có KQKD tích cực khi sản lượng dự báo tăng trưởng mạnh trong bối cảnh nhu cầu điện vẫn tăng cao và sản lượng thủy điện sụt giảm do El Nino quay trở lại từ cuối 2018, giúp các DN nhiệt điện nói chung và NT2 nói riêng có cơ hội gia tăng sản lượng. Giá điện cũng được dự báo tăng khi giá khí sẽ tiếp tục tăng trong trung hạn theo giá dầu và tình trạng thiếu hụt điện tiếp diễn. Tuy nhiên trong ngắn hạn biên LN ròng vẫn chịu áp lực giảm từ rủi ro lãi vay và tỷ giá khi NT2 vẫn còn dư nợ trên 60 triệu USD và 60 triệu EUR. Kỳ vọng KQKD bùng nổ từ 2021 khi NT2 hoàn thành trả nợ hết phần nợ ngoại tệ và khi đó DN sẽ có lượng tiền mặt lớn để tiếp tục đầu tư nâng công suất hoặc tăng tỷ lệ cổ tức.

Dự phóng KQKD 2018 – 2019 đạt 730 – 1,015 tỷ VND, EPS 2,534 – 3,527 đồng/cổ phiếu. PE forward 2019 tương đương là 7.8x, thấp hơn TB ngành điện là 8.0x và với PE trong quá khứ khoảng 8.8x. Cổ tức tiền mặt trong 2019 dự kiến đạt không dưới 2,000 đồng/cổ phiếu tương đương với tỷ suất cổ tức 7.3% cũng tương đối hấp dẫn.

TỔNG CÔNG TY ĐIỆN LỰC DẦU KHÍ VIỆT NAM – POW. QUAN ĐIỂM ĐẦU TƯ: MUA.

POW là nhà sản xuất điện lớn thứ hai cả nước chỉ sau EVN, tổng công suất 4.2GW. Cũng giống các DN nhiệt điện khác, POW mua khí từ GAS, mua than từ Vinacomin và bán 100% sản lượng cho EVN.

Hiện POW đang sở hữu 8 nhà máy điện với cơ cấu sản lượng lần lượt là 70% điện khí, 23% điện than và 7% thủy điện. Các nhà máy điện khí của POW sử dụng công nghệ hiện đại của Siemens (Đức) giúp giảm thiểu lượng khí đốt sử dụng và hạn chế khấu hao máy móc. Nhà máy điện than Vũng Áng 1 là một trong các nhà máy điện than công suất lớn nhất cả nước.

Trong 2019 dự kiến KQKD sẽ rất tích cực nhờ nhu cầu điện vẫn ở mức cao và hiện tượng El Nino gây sụt giảm sản lượng thủy điện giúp các DN nhiệt điện gia tăng sản lượng. Giá điện hợp đồng sẽ tăng nhẹ theo đà tăng của giá khí và giá than, đồng thời giá trên thị trường điện cạnh tranh nhờ nhu cầu điện cao và tình trạng thiếu hụt điện tiếp diễn. Tuy nhiên, biên LN ròng chịu áp lực giảm khi áp lực lãi vay và tỷ giá từ dư nợ ngoại tệ 17,000 tỷ vẫn rất lớn.

Trong dài hạn, POW sẽ được hưởng lợi từ xu hướng tái cơ cấu ngành điện, giảm tỷ trọng thủy điện khi loại hình này không còn đáp ứng được nhu cầu tăng nhanh và tăng tỷ trọng nhiệt điện (đặc biệt là điện than). Kỳ vọng KQKD bùng nổ từ 2021 – 2022 khi nhà máy Nhơn Trạch 3&4 khai trương (công suất 1,500MW) giúp tăng 1,5 lần công suất điện khí so với hiện tại.

Dự phóng LNST 2018 – 2019 đạt 2,197 – 3,034 tỷ, tương đương EPS 2018 – 2019 là 1,009 – 1,393 đồng/cổ phiếu. PE forward 2019 là 11.2x, cao hơn so với trung bình ngành điện VN nhưng vẫn thấp hơn TB các công ty trong khu vực, phù hợp với vị thế áp đảo của POW trong ngành điện cũng như triển vọng sáng giá.

Nguồn HSC