Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

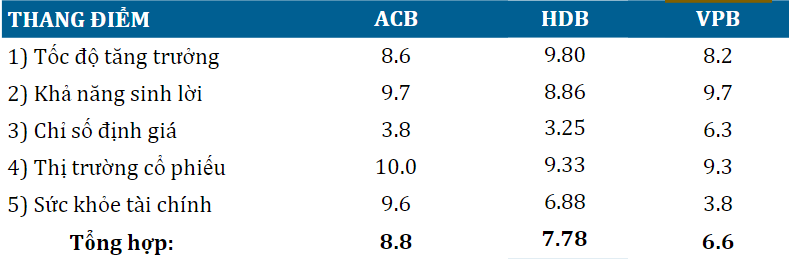

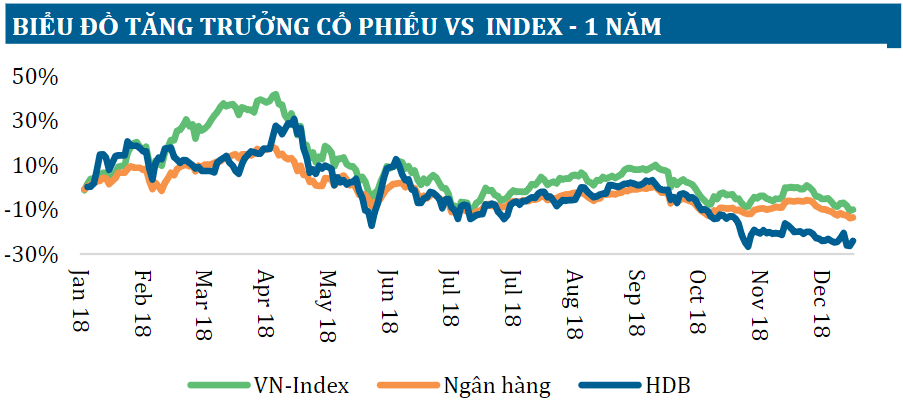

Tiếp tục chuỗi nhận định về các cố phiếu ngành ngân hàng, nay sẽ đến 3 mã cổ phiếu tiếp theo mà quý nhà đầu tư có thể chú ý trong ngành đó là ACB, HDB và VPB.

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Á CHÂU – ACB. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN.

Triển vọng khả quan của ngành ngân hàng đảm bảo triển vọng tăng trưởng cho ACB.

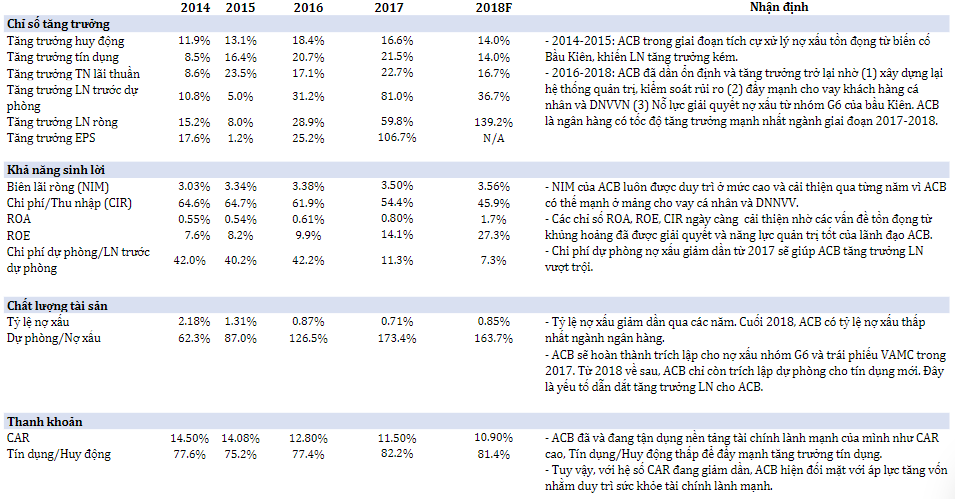

Sau giai đoạn khó khăn 2012 – 2014 do biến cố bầu Kiên bị bắt, ACB đã thực hiện tái cấu trúc mạnh mẽ và bắt đầu tăng trưởng trở lại từ 2015. Hiện tại ACB là một trong những ngân hàng có chất lượng tài sản và các hệ số tài chính lành mạnh nhất ngành, hoạt động quản trị chuẩn mực.

Tỷ lệ nợ xấu của ACB đang ở mức thấp nhất ngành ngân hàng với chỉ 0.7%. ACB đã hoàn thành trích lập dự phòng cho nợ xấu từ nhóm G6 của bầu Kiên và trái phiếu VAMC trong năm 2017. Năm 2019, tăng trưởng lợi nhuận của ACB đến từ (1) Tín dụng tăng trưởng tốt, (2) NIM cao vì cho vay khách hàng cá nhân và các doanh nghiệp vừa và nhỏ, (3) Chi phí dự phòng giảm và (4) Hoàn nhập dự phòng từ xử lý tài sản đảm bảo.

ACB là một trong 6 ngân hàng thí điểm nghị quyết 42/2017/QH14 về xử lý nợ xấu. Vì vậy, ACB sẽ hạch toán lợi nhuận không thường xuyên (hoàn nhập dự phòng) từ việc thanh lý tài sản đảm bảo của nợ xấu đã được trích lập đầy đủ.

Vị thế dẫn đầu mảng ngân hàng bán lẻ giúp ACB tạo ưu thế, tiếp tục cải thiện NIM trong tương lai. Cùng với đó, cổ phiếu ACB luôn kín room khối ngoại cho thấy sức hấp dẫn của doanh nghiệp này đối với NĐT nước ngoài.

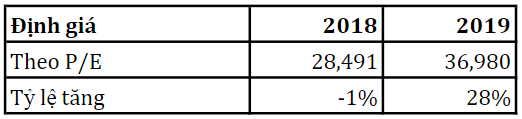

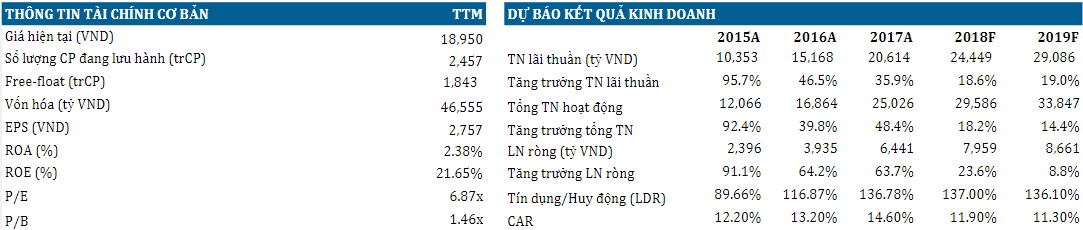

LNST 2019 dự phóng đạt 6,273 tỷ, tăng 23.8% so với 2018. EPS dự phóng đạt 4,699 đồng/cổ phiếu, tương đương P/E 9.6x

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN PHÁT TRIỂN THÀNH PHỐ HỒ CHÍ MINH – HDB. QUAN ĐIỂM ĐẦU TƯ: KHẢ QUAN.

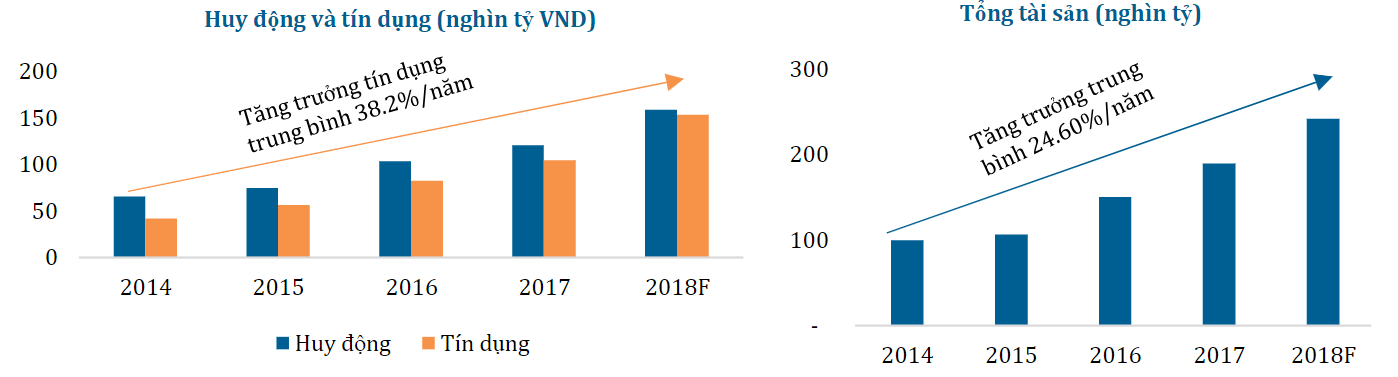

HDB đã cho thấy tăng trưởng ấn tượng trong những năm gần đây với chiến lược bức phá rất khác biệt so với các NHTM lâu đời hơn. Tăng trưởng trung bình tổng tài sản, tín dụng, lợi nhuận ròng và đặc biệt là NIM đều cao hơn trung bình ngành rất nhiều. Động lực thúc đẩy KQKD tích cực của HDB đến từ các yếu tố:

- Khai thác tốt cho vay mảng khách hàng cá nhân. Dự kiến sau sát nhập PGB, HDB sẽ được cấp thêm hạn mức tín dụng và có tốc độ tăng trưởng tín dụng cao hơn.

- HD Saison vẫn được xem là gà đẻ trứng vàng của HDB với tăng trưởng tốt, NIM cao.

- HDB quản trị tài sản hiệu quả, cải thiện rất tốt tỉ lệ nợ xấu qua từng năm.

- Nghị định 42 về thanh lý tài sản đảm bảo có hiệu lực từ 2019 sẽ là điểm cộng cho các ngân hàng như HDB – có kế hoạch chặt chẽ đối với nhiều khoản nợ xấu cần xử lý.

Trong bối cảnh ngân hàng mẹ đã tăng trưởng hết hạn mức tín dụng 18.3% mà NHNN giao, việc tín dụng bị kiềm chế mức tăng trưởng chung chỉ 14% cho 2019 có thể ảnh hưởng đến đà tăng của HDB. Tuy vậy triển vọng khả quan của HDB vẫn đến từ nhiều yếu tố kể trên, trong đó việc chính thức sáp nhập PGBank vào 2019 giúp HDB mở rộng mạng lưới giao dịch, cơ sở khách hàng từ PLX. Cùng với hệ sinh thái từ Vietjet, HDB nắm giữ ưu thế cạnh tranh cao để thúc đẩy hơn nữa mảng ngân hàng bán lẻ.

HDB đang trình cổ đông thông qua kế hoạch phát hành trái phiếu chuyển đổi trị giá 300 triệu USD nhằm tăng vốn trung và dài hạn, cải thiện CAR.

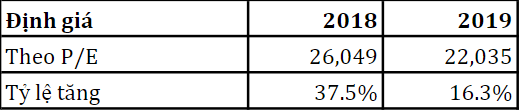

LNST 2019 dự phóng đạt 4,544 tỷ, tăng 52,7% so với 2018. EPS dự phóng đạt 3,829 đồng/cổ phiếu, tương đương P/E 9.7x.

NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM THỊNH VƯỢNG – VPB. QUAN ĐIỂM ĐẦU TƯ: TRUNG LẬP.

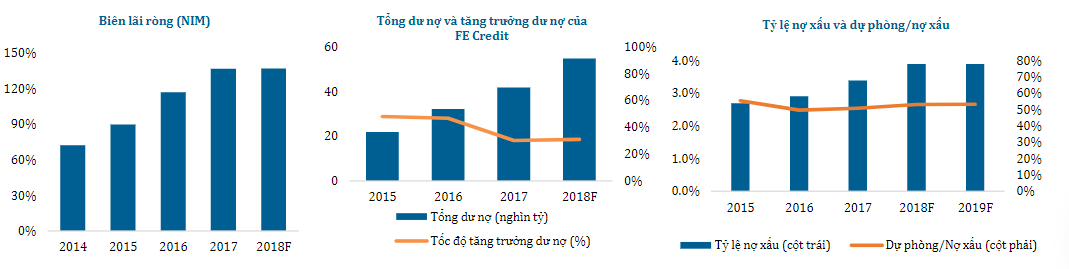

VPB có mô hình kinh doanh khác biệt các NHTM khác với tài chính tiêu dùng (nắm 48% thị phần tín dụng tiêu dùng) đóng góp lớn vào thu nhập. Điều này góp phần giúp LN tăng trưởng vượt trội, tuy nhiên cũng đi kèm với rủi ro nợ xấu cao.

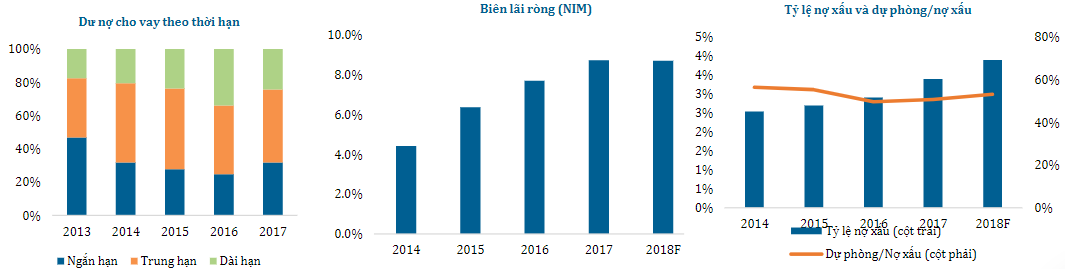

Tăng trưởng huy động không theo kịp tăng trưởng tín dụng trong những năm qua khiến hệ số tín dụng/huy động của VPB đang ở mức rất cao ~ 130% khiến VPB còn ít dư địa tăng trưởng tín dụng trong các năm tới vì vấn đề thanh khoản.

Tăng trưởng của FE Credit đang có dấu hiệu giảm tốc vì kinh tế khó duy trì được đà tăng cao và cạnh tranh gay gắt từ đối thủ tín dụng tiêu dùng khác trong khi chi phí dự phòng tăng nhanh dự báo khiến lợi nhuận của VPB không còn duy trì tăng trưởng cao như giai đoạn 2015 – 2018.

Tỷ lệ nợ xấu của ngân hàng mẹ cao hơn và trích lập lại thấp hơn so với các NHTM khác, đồng thời VPB vẫn còn trái phiếu VAMC chưa trích lập xong. Vì vậy, VPB sẽ phải đẩy mạnh trích lập dự phòng trong tương lai gần, khiến ăn mòn lợi nhuận.

LNST 2019 dự phóng đạt 8,661 tỷ, tăng 8.8% so với 2018. EPS dự phóng đạt 2,882 đồng/cổ phiếu, tương đương P/E 7.6x.

Nguồn HSC