Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Với vị trí địa lý sát biển Đông vô cùng thuận lợi, Việt Nam sở hữu tiềm năng phát triển ngành dịch vụ cảng biển rất lớn. Cộng thêm với việc Việt Nam đang là điểm nóng thu hút vốn FDI từ xu hướng dịch chuyển nhà máy từ Trung Quốc, ngành cảng biển Việt Nam được kỳ vọng sẽ tăng trưởng khả quan. 2 cụm cảng chính là cụm cảng phía Nam & cụm cảng phía Bắc. Trong đó, Hải Phòng đóng vai trò quan trọng tại cụm cảng phía Bắc khi lượng tàu thông quan chiếm tới 60% khu vực này.

Doanh thu của VSC đến từ hoạt động xếp dỡ hàng hóa (65%) và thuê kho bãi & vận chuyển (35%). VSC hiện đang khai thác 2 cảng lớn là GreenPort (công suất thiết kế 350,000 TEU) ở thượng nguồn và VIP Green (công suất thiết kế 600,000 TEU) ở hạ nguồn. Riêng cảng VIP Green có thể hoạt động với hiệu suất tối đa 120%.

VSC đang gặp phải sự cạnh tranh mạnh mẽ tại Hải Phòng do một loạt cảng mới được xây dựng, khiến cung – cầu tại cảng Hải Phòng có chênh lệch lớn. Ước tính 2020 nguồn cung cảng container tại khu vực này là 8.5 triệu TEU, trong khi cầu đạt 6 triệu TEU. Tuy nhiên, VSC vẫn sở hữu những lợi thế nhất định để duy trì HDKD của doanh nghiệp, nằm ở việc: (1) Tỷ lệ chuyến quốc tế của VSC khá cao, giúp doanh nghiệp hưởng lợi từ việc nâng giá sàn dịch vũ xếp dỡ container quốc tế lên 10% theo Thông tư 54/2018/TT-BGTVT có hiệu lực từ 1/1/2019; (2) VSC có khả năng vượt trội về tìm kiếm giữ chân các khách hàng là những tập đoàn tên tuổi trên thế giới như Evergreen, Maersk, APL, Bisco,…

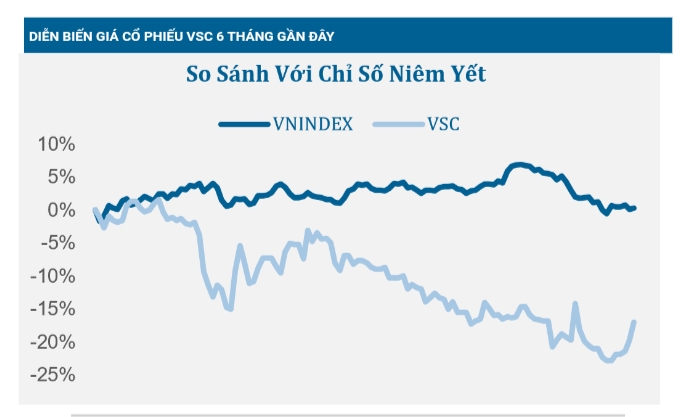

Triển vọng trong 2019 của VSC tạm thời kém khả quna do 2 yếu tố phát sinh trong 1H2019 khiến tỷ suất lợi nhuận giảm:

(1) Chi phí thuê ngoài tăng đột biến do một số khách hàng lớn của Vip Green thay đổi lịch trình khiến nhiều tàu bị trùng lịch, phải chuyển một lượng hàng sang các cảng ngoài. Tuy nhiên, 2H2019 công ty đã tìm ra được hướng giải quyết như (i) nâng cấp cần cẩu tại GreenPort để tiếp nhận tàu có số lượng hàng container lớn hơn (ii) với khách hàng phải chuyển sang cảng ngoài do bị trùng lịch tàu, VSC sẽ sắp xếp nhận hàng/xuất hàng ngay tại cảng thuê ngoài.

(2) Chi phí không thường xuyên phát sinh do chủ yếu do khoản truy thu thuế và nộp phạt thuế TNDN (~30 tỷ)

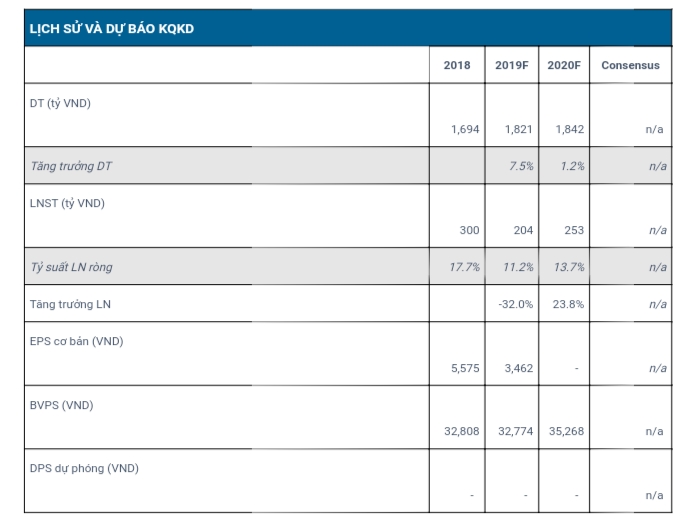

Khắc phục những yếu tố phát sinh trên, tăng trưởng của VSC sẽ tích cực trở lại, ước tính LNST của VSC năm 2020 có thể tăng trưởng trở lại ~24%. Dài hạn hơn, triển vọng của VSC sẽ phụ thuộc vào kế hoạch đầu tư bến cảng mới vào 2022 – 2023 tại Lạch Huyện để tận dụng xu thế dịch chuyển hàng hóa về khu vực này.

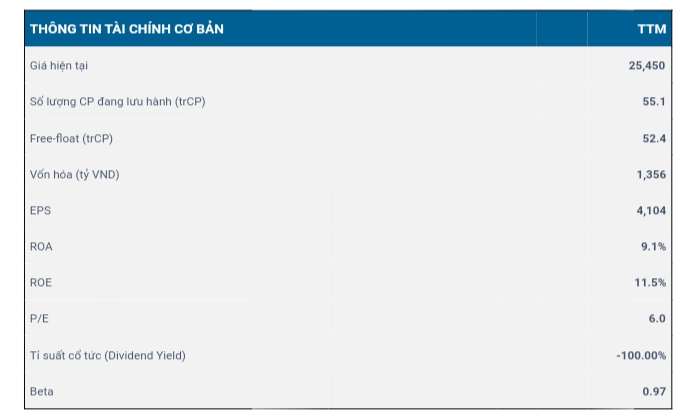

VSC nhìn chung có tình hình sức khỏe tốt so với các DN khác trong ngành. Công ty cũng chưa có dự án đầu tư gì mới nên duy trì được tỉ lệ nợ thấp (2018: Nợ/VCSH 0.15 lần). Chất lượng LN tốt, dòng tiền CFO dương đều đặn.

Dự báo LNST 2019, 2020 của cổ đông công ty mẹ là 204 và 253 tỷ, tương đương EPS là 3,462 đ/cp và 4,125 đ/cp.

Nguồn HSC