Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

CTCP Tập đoàn Hòa Phát (HPG) đã tổ chức ĐHCĐ thường niên vào sáng thứ 6 (29/03). Cổ đông đã tham dự đông đủ và thông qua toàn bộ các tờ trình. Dựa theo kết quả từ ĐHCĐ của công ty, chúng tôi ước tính giá trị hợp lý của cổ phiếu HPG ở mức 40.800 đồng.

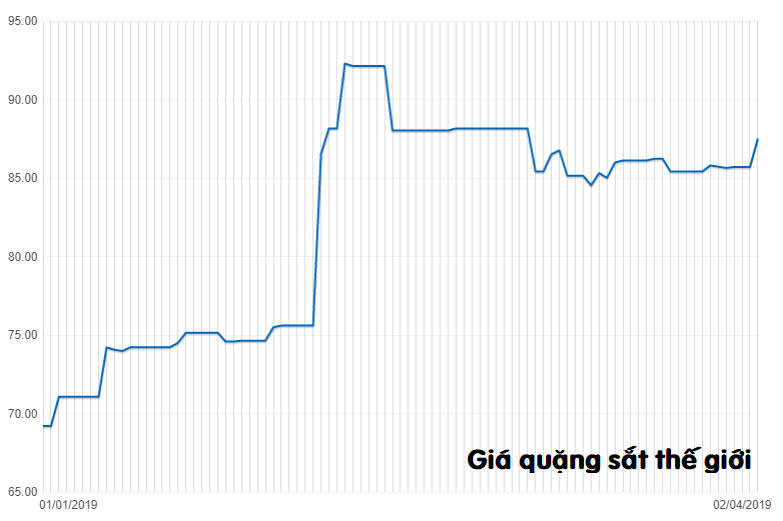

Chiến lược áp dụng giá bán thấp nhất cho khách hàng không phải là ý tưởng mới hoàn toàn. Chi phí sản xuất của HPG luôn ở mức thấp nhất trong ngành tại Việt Nam và thị phần của công ty tăng ổn định trong vài năm gần đây là nhờ việc chuyển phần tiết kiệm chi phí sang cho khách hàng khi công ty có lợi thế kinh tế về quy mô. Từ đó công ty liên tục gia tăng công suất khi biết rằng thị trường sẽ nhanh chóng hấp thụ mức sản lượng tăng thêm. Tuy nhiên giá quặng sắt trên thị trường thế giới tăng gần đây đã ảnh hưởng tiêu cực đến KQKD Quý 1 của công ty. Chúng tôi tin tưởng rằng lợi nhuận sẽ dần hồi phục qua từng quý nhờ giá quặng sắt giảm cộng với sản lượng tiêu thụ tăng mạnh.

Về dài hạn, câu chuyện tăng trưởng vẫn nguyên vẹn với không có bất kỳ doanh nghiệp trong nước hay nước ngoài nào có thể đe dọa đến lợi thế cạnh tranh của HPG.

Và thậm chí nhu cầu ở một số phân khúc có thể chậm lại, việc mở rộng sang những phân khúc mới với vai trò thay thế nhập khẩu trong bối cảnh Việt Nam không ngừng mở rộng nền tảng công nghiệp sẽ giúp công ty duy trì đà tăng trưởng doanh thu. Giá cổ phiếu HPG hiện đã rẻ sau khi điều chỉnh gần đây với P/E dự phóng năm 2019 là 7.8 lần. Chúng tôi cho rằng giá cổ phiếu giảm hiện nay là cơ hội để NĐT mua vào.

KQKD Quý 1/2019 suy giảm mạnh khoảng 23.5% do tỷ suất lợi nhuận gộp giảm. KQKD không được như kỳ vọng. Cho năm 2019, công ty đặt kế hoạch thận trọng, dự báo doanh thu thuần tăng trưởng 25.4% nhưng lợi nhuận giảm, cụ thể: đã thông qua kế hoạch kinh doanh với doanh thu thuần đạt 70.000 tỷ đồng, LNST đạt 6.700 tỷ đồng. Cùng xét đến những tác động trực tiếp đến doanh nghiệp:

- Giá quặng sắt giao ngay trên thị trường thế giới đã giảm về 83 – 84 USD/tấn từ đỉnh hồi 89 – 90. Điều này có nghĩa là giá quặng sắt đã tăng 13.5% so với đầu năm, tăng 30% so với cùng kỳ. Về cơ cấu quặng sắt đầu vào, nguồn cung trong nước và nguồn cung nội bộ chiếm khoảng 30% tổng nhu cầu của HPG. Cụ thể nguồn cung nội bộ có mỏ quặng sắt An Thông với giá trị khai thác được khoảng 500.000 tấn/năm.

- Về chính sách cổ tức 2018, cổ đông đã thông qua mức chi trả cổ tức bằng cổ phiếu với tỷ lệ 30% mệnh giá. Thời gian phát hành cổ phiếu trả cổ tức là Quý 2/2019. Theo đó, vốn điều lệ sẽ tăng thêm 30%.

- Cổ tức năm 2019 là 20% mệnh giá. Công ty chưa quyết định hình thức chi trả. Tuy nhiên, chúng tôi kỳ vọng công ty sẽ chi trả cổ tức năm 2019 bằng tiền mặt sau 2 năm trả cổ tức bằng cổ phiếu.

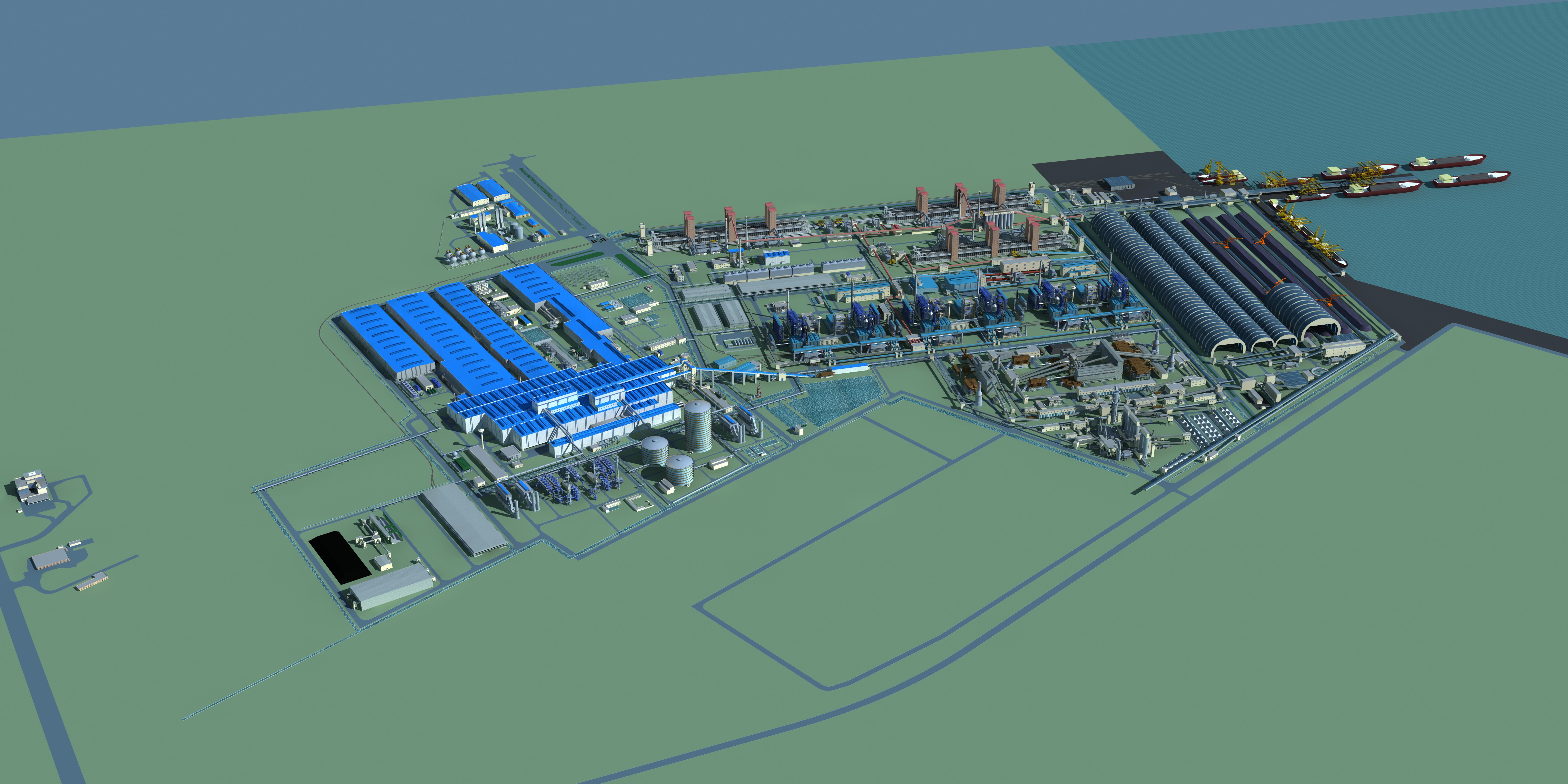

- Dự án Dung Quất nhiều khả năng thời gian đưa lò cao đầu tiên đi vào hoạt động sẽ chậm khoảng 2 tháng với những điểm chính sau:

- Công ty đã điều chỉnh vốn đầu tư cho dự án Dung Quất với vốn đầu tư hiện là 50 nghìn tỷ đồng (tăng 25% so với ước tính ban đầu) với công suất thiết kế tăng lên 5 triệu tấn/năm.

- Dự án Dung Quất giai đoạn 1: Nhà máy cán thép giai đoạn 1 đã bắt đầu đem lại doanh thu từ giữa tháng 10 năm ngoái, giai đoạn 2 của nhà máy này sẽ nâng công suất thêm 1.400.000 – 1.900.000 tấn thép xây dựng. Lò cao đầu tiên sẽ đi vào hoạt động vào 18/6 năm nay và chính thức bắt đầu quá trình sản xuất thương mại vào cuối quý 3. Lò thứ hai sẽ đi vào hoạt động sau đó 3 – 4 tháng, muộn hơn 2 tháng so với kế hoạch.

- Dung Quất giai đoạn 2: Khu liên hiệp Dung Quất mới sẽ được ưu đãi thuế với thuế suất 0% trong 4 năm đầu tiên. Tổng vốn đã giải ngân đến hiện tại ước tính là 35 nghìn tỷ đồng, trong đó nguồn vốn nội bộ là khoảng 22.5 nghìn tỷ đồng và phần còn lại là vốn vay.

- Nhà máy thép ứng lực đã đi vào hoạt động trong tháng 9. HPG là người đi tiên phong trong việc sản xuất thép ứng lực chất lượng cao, thay thế hàng nhập khẩu. Vào tháng 5 năm nay, HPG và Hiệp Hội Ống Thép Việt Nam đã ký hợp đồng hợp tác chiến lược dài hạn. Theo đó, HPG sẽ cung cấp ới 100.000 tấn thép dự ứng lực với trị giá 2 nghìn tỷ đồng một năm cho các thành viên của hiệp hội này.

- Dự án nhà máy tôn mạ đã hoạt động đồng bộ tất cả các dây chuyền trong tháng 12 năm ngoái với toàn bộ sản phẩm đầu tiên được tiêu thụ hết trong tháng 4. Trong năm 2019, công ty đặt kế hoạch tiêu thụ 200.000 – 230.000 tấn.

Đến năm 2020, HPG sẽ có chuỗi giá trị toàn diện với lợi thế kinh tế theo quy mô lớn nhất ở sản phẩm thép xây dựng và ông thép.

Dù triển vọng không quá nổi trội cho tăng trưởng lợi nhuận trong năm nay, chúng tôi tiếp tục coi HPG là đối tượng hưởng lợi chính từ (1) việc mở rộng trong quá trình công nghiệp hóa của Việt Nam, dẫn đến nhu cầu tiêu thụ tăng trưởng tốt đối với các sản phẩm thép mới; (2) chiến lược thay thế nhập khẩu của HPG đặc biệt là các sản phẩm thép dẹt (HRC) và (3) quá trình tái cơ cấu ngành tiếp tục diễn ra với HPG vẫn là nhà sản xuất có quy mô lớn nhất với mức chi phí sản xuất thấp nhất.

Nguồn HSC