Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Qua gần 1 tháng sideway ở vùng giá 20.4 – 20.6, giá của SBT đã bứt ra khỏi vùng tích lũy khiến cho NĐT nắm giữ cổ phiếu này nhận được hơn 8% chỉ trong T+4. Vậy điều gì làm cho SBT có sức hút như vậy, ngoài SBT thì còn doanh nghiệp nào cũng nhận được sự quan tâm hay phải chăng đây là một “sóng” mới cho ngành mía đường?

Ngành mía đường

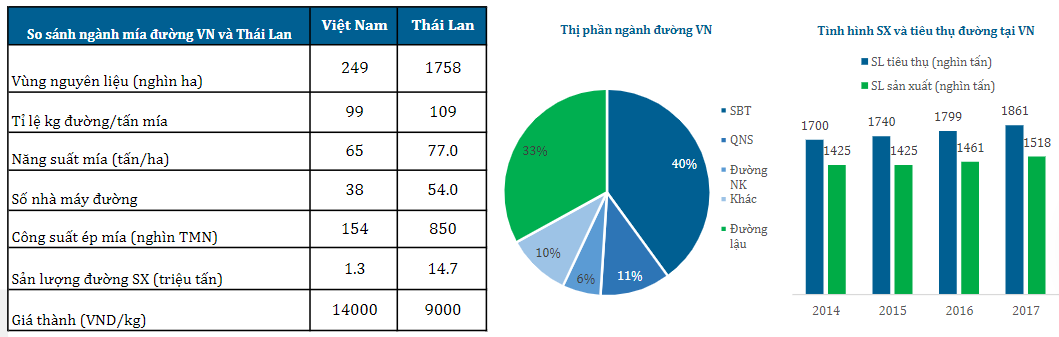

Mặc dù có lợi thế khí hậu phù hợp cho cây mía và diện tích trồng mía đứng thứ 14 trên thế giới (314 nghìn ha), tuy vậy ngành đường VN kém phát triển so với các nước trong khu vực như Thái Lan, Indo hay Philipines. Điều này chỉ yếu do hoạt động canh tác nhỏ lẻ manh mún, dẫn tới khó áp dụng công nghệ trên diện rộng và khó tăng quy mô, năng suất và chất lượng mía vì thế cũng thấp làm cho giá thành sản phẩm cao hơn hẳn đường Thái Lan. Nạn nhập lậu đường giá rẻ hoành hành cũng làm cho ngành mía đường VN khó cạnh tranh.

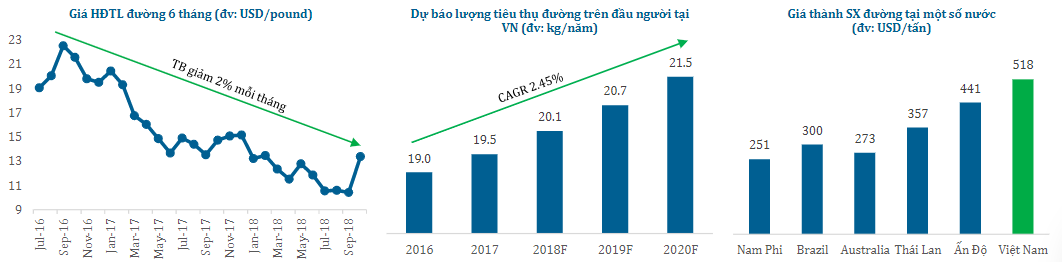

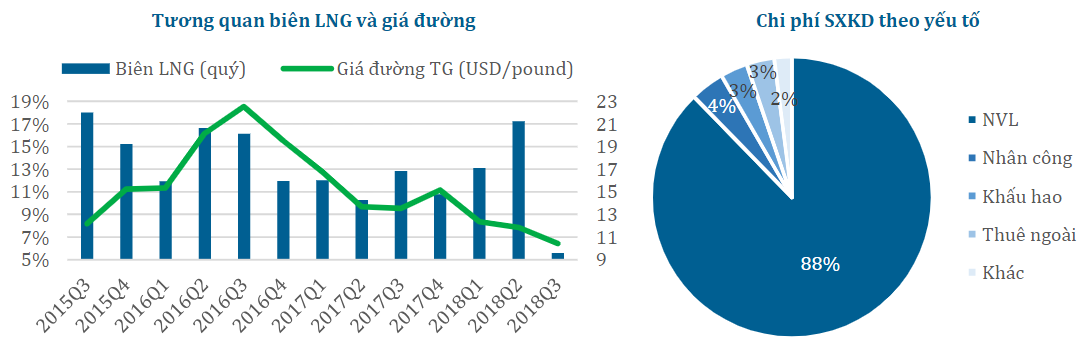

Hơn thế nữa, giá đường trong nước theo sát giá đường thế giới, chịu ảnh hưởng chủ yếu bởi yếu tố cung cầu. Tình hình hiện nay nguồn cung đạt kỷ lục nhờ Brazil và Ấn Độ được mùa, giá đường hiện đã về mức thấp nhất trong 1 thập kỉ qua. Ngoài ra giá đường cũng có yếu tố mùa vụ (giảm vào nửa đầu năm, tăng vào dịp cuối năm) và bị ảnh hưởng một phần bởi giá dầu crude.

Nhìn chung, nhu cầu tiêu thụ đường vẫn sẽ tăng theo thị trường tiêu dùng. Tuy vậy, ngành mía đường sẽ vẫn phải đối mặt với nhiều khó khăn:

- Dù sản lượng đường thế giới sụt giảm gần đây do lợi nhuận kém khiến nông dân không còn mặn mà với cây mía, tuy nhiên tồn kho từ các vụ trước đó quá cao, dẫn tới nguồn cung ước tính dư thừa tới hết vụ 2019/2020. Giá đường có thể tăng nhẹ vào dịp cuối năm do nhu cầu lễ hội nhưng vẫn còn trong xu hướng giảm.

- Cạnh tranh sẽ gay gắt hơn do kể từ 2020, thuế NL đường từ các nước ASEAN sẽ giảm xuống chỉ còn 5%

- Còn nhiều vấn đề tồn đọng: quy mô nhỏ, công nghệ canh tác còn lạc hậu, năng suất mía/ha cũng không quá khả quan…

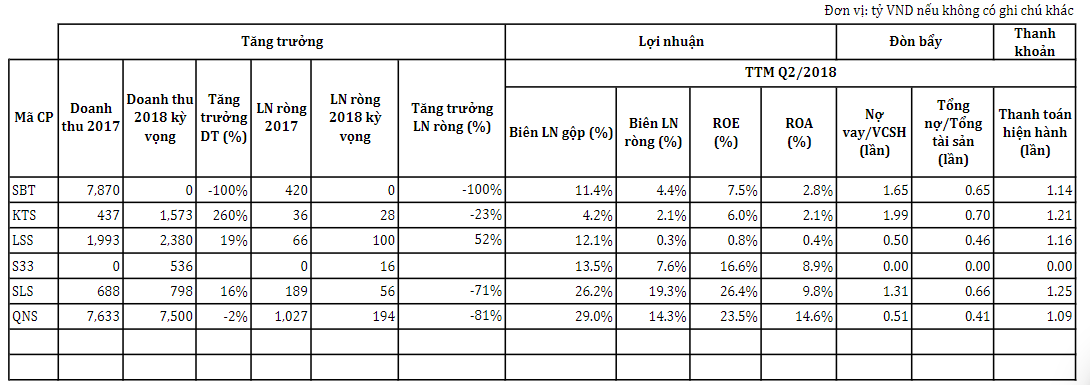

Trong ngành cũng không có quá nhiều doanh nghiệp, điển hình phải kể đến là SBT, QNS, LSS hay SLS. QNS có sức khỏe tài chính tốt nhất với tỷ lệ nợ thấp. Nhìn chung cả nhóm cổ phiếu đều có chỉ số thanh toán hiện hành tốt.

CTCP THÀNH CÔNG BIÊN HÒA – SBT. QUAN ĐIỂM ĐẦU TƯ: TRUNG LẬP.

SBT hiện là doanh nghiệp đầu ngành mía đường, thị phần sau sát nhập với BHS là 40%. Hiện SBT sở hữu hệ thống 9 nhà máy với năng lực ép mía và SX đường đứng đầu ngành và DN này cũng đang tiếp tục đầu tư mở rộng quy mô SX.

Trong ngắn hạn (2018/2019), dự kiến KQKD của SBT sẽ không có nhiều đột phá khi xét tới bối cảnh khó khăn của ngành đường với chi phí mía nguyên liệu cao trong khi giá đường TG vẫn trong xu hướng giảm mạnh, nạn đường lậu hoành hành.

Trong dài hạn, bối cảnh tăng trưởng của SBT có nhiều yếu tố trái chiều: Nhìn chung vẫn là khó khăn của ngành tác động đến doanh nghiệp. Dù vậy, SBT cũng có hướng đi mới tập trung vào sản phẩm đường organic phục vụ phân khúc cao cấp trong bối cảnh tầng lớp trung lưu gia tăng và người tiêu dùng đang ngày càng quan tâm tới sức khỏe, dự kiến mảng sản phẩm này sẽ dần được nâng tỷ trọng trong tương lai.

Về tình hình tài chính, SBT có tình hình sức khỏe tài chính ở mức ổn định, tỷ lệ nợ/VCSH hơi cao nhưng chỉ số thanh toán ở mức tốt.

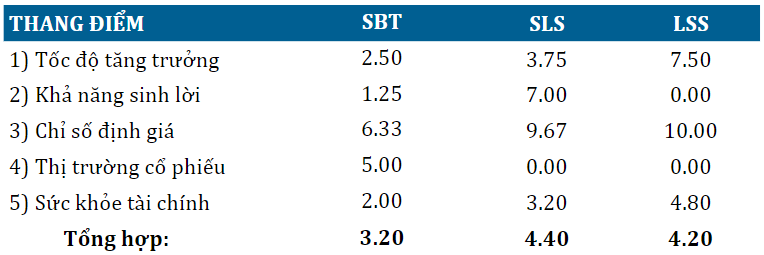

Dự báo LNST cổ đông công ty mẹ trong niên vụ 2018/2019 đạt 555 tỷ đồng, EPS 1,120 đồng/cp tương đương với PE forward 19.3 lần. Đây là mức định giá cao so với PE trung bình ngành là 13 lần và xét tới triển vọng còn nhiều yếu tố cần theo dõi. HSC định giá 6 tháng cho cổ phiếu SBT ở mức 21.290, định giá 1 năm là 21.400.

Nguồn HSC