Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Qua sự phát triển, ngân hàng ngày nay không chỉ cung cấp các nghiệp vụ thuần ngân hàng như tín dụng, bảo lãnh,… mà còn đang lấn sang một lĩnh vực rất hot và nhiều tiềm năng tăng trưởng đó là bảo hiểm. Tận dụng nguồn khách hàng sẵn có của ngân hàng, bancassurance – sự liên kết giữa các doanh nghiệp bảo hiểm và ngân hàng sẽ là xu hướng, là cơ hội cho các ngân hàng biết tận dụng nó.

BANCASSURANCE – LIÊN MINH GIỮA NGÂN HÀNG VÀ BẢO HIỂM

Bancassurance là việc doanh nghiệp bảo hiểm ký hợp đồng và thanh toán một lần tiền hợp đồng (có thể lên tới hàng trăm triệu đô nếu là hợp đồng độc quyền), bù lại DN Bảo hiểm được sử dụng tệp khách hàng và đội ngũ sales của Ngân hàng.

Điều này khác với bảo hiểm truyền thống! Trong khi bảo hiểm truyền thống là do doanh nghiệp tự xây dựng tệp khách hàng, tự phát triển đội ngũ sales, môi giới và trả hoa hồng cho họ, thì đối với bancassurance, doanh nghiệp bảo hiểm phát triển đội sales nhanh chóng thông qua sử dụng đội ngũ của ngân hàng, với tệp khách hàng sẵn có cửa ngân hàng. Có thể nhìn thấy rất nhiều sự hợp tác này hiện nay như Techcombank với Manulife, BIDVMetlife, MBAgeas,…

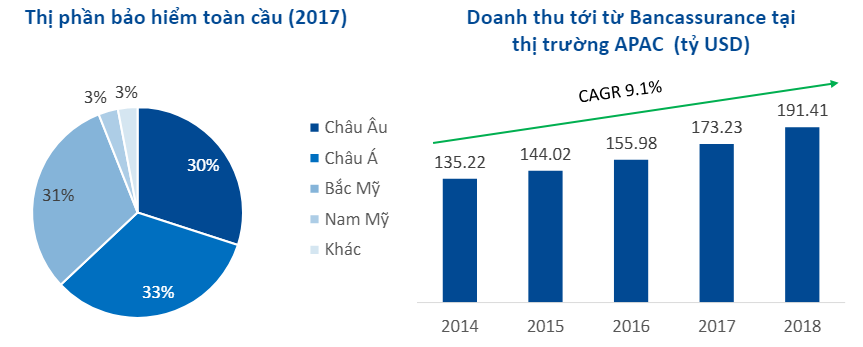

CHÂU Á ĐANG PHÁT TRIỂN NHANH NHỜ BANCASSURANCE

Thị trường bảo hiểm tại châu Âu và Bắc Mỹ đã tới giai đoạn trưởng thành, thị trường tại châu Á đang bứt phá khi kinh tế nhiều nước bước vào giai đoạn tăng trưởng với thu nhập bình quân tăng nhanh (Trung Quốc, Ấn Độ, các nước ASEAN,…)

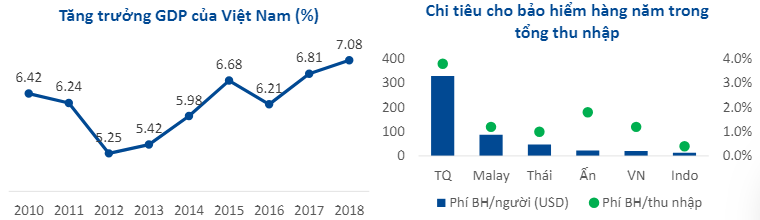

Việt Nam đang trong thời kỳ kinh tế thịnh vượng, tốc độ phát triển nhanh. Thu nhập của người dân đang tăng lên, tầng lớp trung lưu phát triển nhanh chóng. Người dân bắt đầu quan tâm nhiều tới các sản phẩm liên quan tới sức khỏe, bảo đảm cho tương lai. Người Việt Nam “chưa có thói quen” mua bảo hiểm mà quen tiết kiệm để phòng khi cần. Chi tiêu của người Việt Nam dành cho bảo hiểm cũng thuộc nhóm thấp so với các nước trong khu vực, cho thấy tiềm năng của ngành Bảo hiểm còn rất lớn.

Những năm gần đây tăng trưởng doanh thu phí bảo hiểm chủ yếu tới từ sự tăng trưởng mạnh mẽ của nhóm bảo hiểm nhân thọ. Nhóm bảo hiểm nhân thọ cũng sử dụng Bancassurance là kênh phân phối trọng điểm. Trên thị trường bảo hiểm nhân thọ, 13 doanh nghiệp nước ngoài (Prudential, Dai – Ichi, Generali,…) đang chiếm tới 71.8% thị phần.

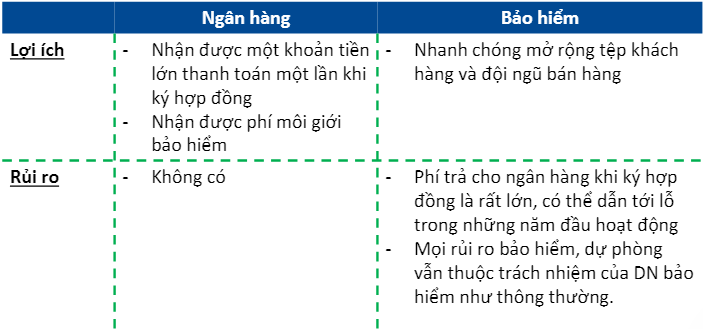

LỢI ÍCH LỚN NHẤT THUỘC VỀ CÁC NGÂN HÀNG

Bancassurance là win – win situation cho hai bên nhưng Ngân hàng là bên lợi hơn vì:

Có nhiều ngân hàng đã áp dụng Bancassurance

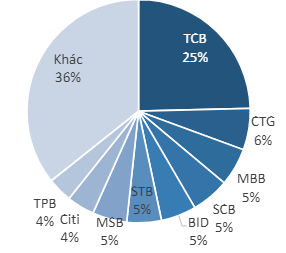

Trong đó, Techcombank là ngân hàng tiên phong trong lĩnh vực Bancassurance. Manulife ký hợp đồng độc quyền với TCB từ tháng 9/2017, đem về khoản phí đại lý trả một lần với giá trị khoảng 1,500 tỷ. Trong 2018, TCB có thu nhập từ tư vấn và môi giới bảo hiểm đạt 722.5 tỷ đồng, tăng 40.8% so với 2017.

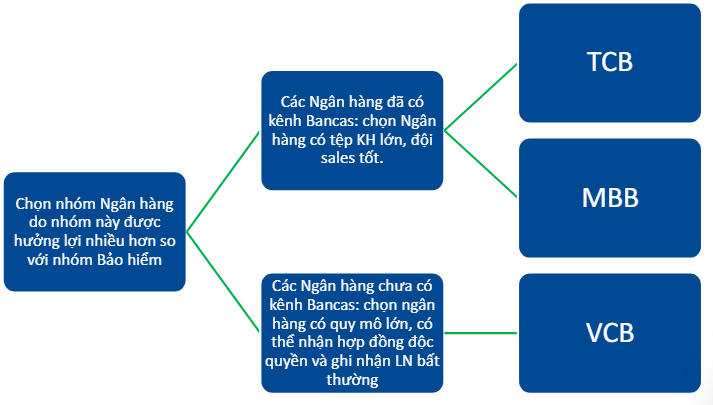

CHIẾN LƯỢC: ĐẦU TƯ VÀO CÁC CỔ PHIẾU NGÂN HÀNG

NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM TECHCOMBANK – TCB. MUA

Hoạt động tín dụng và dịch vụ lần lượt chiếm 55% và 23.3% cơ cấu doanh thu của TCB. TCB là một trong số rất ít ngân hàng tại Việt Nam có tỷ lệ doanh thu từ dịch vụ cao. Các dịch vụ chính của TCB là: dịch vụ thanh toán, ủy thác và đại lý, hoa hồng bảo hiểm và chứng khoán.

Với mảng dịch vụ: TCB liên kết với Manulife qua kênh bancassurance để hưởng; ngoài ra, TCB có mối quan hệ tốt với một số khách hàng doanh nghiệp lớn như Vingroup, Masan & Vietnam Airlines nên TCBS là công ty chứng khoán hàng đầu về tư vấn và môi giới cho thị trường trái phiếu doanh nghiệp tại Việt Nam.

Hệ số CAR 14.3% cao nhất trong số các NHTM niêm yết.

Triển vọng trong 2019 – 2020:

Tín dụng tăng trưởng với tốc độ gộp bình quân năm là 20.3% nhờ TCB mở rộng danh mục trái phiếu doanh nghiệp của mình (tăng 175%). TCB có thể cấp hạn mức tăng trưởng tín dụng cao nhờ hệ số CAR cao.

Thu nhập lãi thuần tăng mạnh 24.6% và lãi thuần HĐ dịch vụ từ hoạt động kinh doanh chính tăng mạnh 49.5%. Trong khi đó chi phí dự phòng dự kiến giảm 3.9%/năm trong 3 năm tới nhờ TCB có bảng cân đối kế toán sạch. Hiện room cho NĐT nước ngoài đang được khóa ở mức 22.5% và ít có khả năng TCB sẽ sớm nâng room.

Quan điểm kỹ thuật: Giá vẫn đang vận động trong kênh tích lũy theo chiều hướng giảm (Sideway-down), đây được xem là vùng kháng cự quan trọng cho TCB (ngưỡng 28). Điểm tích cực là trong ngắn hạn, giá đang hình thành xu hướng tăng dần, đáy sau cao hơn đáy trước và dòng tiền cũng chảy vào rất mạnh. Do đó, những cú bứt phá qua kháng cự sẽ tạo động lực tăng rất lớn. Khuyến nghị: Canh mua. Giá bứt qua kháng cự 28 sẽ mở ra cơ hội canh mua cho TCB. Nếu giá vẫn nằm dưới kháng cự thì chỉ nên ở trạng thái quan sát.

NGÂN HÀNG TMCP QUÂN ĐỘI – MBB. MUA

MBB là một trong những ngân hàng có nền tảng căn bản tốt nhất ngành nhờ thế mạnh chất lượng tài sản tốt, hệ số CAR cao, chi phí vốn huy động thấp. Vì vậy, MBB luôn đạt tăng trưởng tín dụng và đạt biên lãi ròng (NIM) cao hơn trung bình ngành. Đây là động lực dẫn dắt tăng trưởng của MBB trong suốt những năm qua.

MBB có thế mạnh cho vay khách hàng cá nhân và doanh nghiệp vừa và nhỏ. Cổ phiếu MBB là cổ phiếu “hot” nhất ngành ngân hàng, room khối ngoại luôn kín. Tuy nhiên, mỗi khi hở room, MBB luôn được khối ngoại “săn” mua ráo riết.

MBB có nhiều yếu tố cơ bản để tăng trưởng đều đặn 20 – 30% trong năm 2019 – 2020:

- Tăng trưởng tín dụng nằm trong top đầu (~20% mỗi năm).

- Còn nhiều dư địa tăng cho vay do CAR 2017 (tỷ lệ an toàn vốn) cao 12%, LDR quý 2017 thấp 83.7%; do đó, MBB sẽ không gặp áp lực phải tăng vốn và khó khăn thanh khoản trong những năm tới.

- Hệ số NIM cao nhất ngành và còn dư địa tiếp tục cải thiện (~4.32% so với 2.8% trung bình ngành) nhờ lợi thế huy động vốn giá rẻ từ khối khách hàng quân đội và tăng tỷ lệ cho vay tín dụng tiêu dùng thông qua MB Credit

- MBB đang có tham vọng mở rộng theo chiều ngang để tăng thu nhập ngoài lãi: mua lại SD Finance, thành lập công ty bảo hiểm nhân thọ MB Agea Lifes… Năm 2017 và 6 tháng 2018, thu nhập ngoài lãi của MBB đã tăng lần lượt 42% và 80% so với cùng kỳ là những kết quả tích cực đầu tiên.

- Ngoài ra, MBB cũng là một trong những cổ phiếu đang có chỉ số định giá P/E thấp nhất ngành ngân hàng (10.8 so với mức trung bình là ~ 12 lần).

Quan điểm kỹ thuật: Giá có diễn biến tương đối khó chịu, với biến động khá cao. Thanh khoản dội lên khá nhiều khi giá tiếp cận kháng cự thể hiện lực cung vẫn còn rất lớn. Điểm nhấn đáng chú ý là giá đang có đà tăng ngắn hạn tốt, nếu vẫn giữ được vùng hỗ trợ 21 thì cơ hội bứt phá sẽ rất cao. Khuyến nghị: Quan sát. Chờ đợi giá tích lũy trong biên độ từ 21 – 23 sau đó cú bứt phá qua kháng cự 23 sẽ mở ra cơ hội mua.

NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM VIETCOMBANK – VCB. KHẢ QUAN.

Với vị thế đầu ngành ngân hàng về vốn hóa, lợi nhuận, chất lượng khách hàng, VCB luôn tiên phong đáp ứng cải cách và thực hiện chính sách vĩ mô của Nhà nước.

VCB có sức khỏe tài chính luôn lành mạnh nhất ngành và quy mô ngày càng mở rộng. Tăng trưởng tín dụng là hoạt động cốt lõi dẫn dắt tăng trưởng cho VCB suốt những năm qua. Trong đó, VCB đang dần gia tăng tỷ trọng cho vay dài hạn vì giúp mang lại lợi suất cao hơn, thể hiện qua việc NIM dần cải thiện qua thời gian.

Triển vọng doanh nghiệp:

Với tỷ lệ nợ xấu thấp, trích lập dự phòng >100%, thanh khoản cao, VCB sẽ tiếp tục đẩy mạnh tăng trưởng tín dụng trong 2019. VCB tiếp tục tăng tốc lĩnh vực cho vay bán lẻ nhờ nền tảng tài chính lành mạnh và chi phí vốn huy động thấp.

VCB dự kiến tìm đối tác cho thương vụ hợp tác bancassurance độc quyền trong năm 2019, có thể kỳ vọng khoản thu nhập ngoài lãi từ khoản phí hỗ trợ trả trước và phí hoa hồng lớn hơn.

VCB thu về khoảng lợi nhuận khoảng 900 tỷ từ việc thoái vốn MBB và EIB nhưng chưa có thông tin chính thức về thời gian ghi nhận lợi nhuận nên lợi nhuận dự phóng trong báo cáo này chưa bao gồm khoảng 900 tỷ trên.

Năm 2019, VCB sẽ bán 270 triệu USD cổ phần cho Mizuho và GIC, giúp tăng vốn điều lệ và hệ số CAR nhằm đáp ứng tiêu chuẩn Basel II. Giải quyết được vấn đề tồn đọng từ những năm qua sẽ tạo nền tảng cho tăng trưởng bền vững và dài hạn của VCB.

Cổ phiếu VCB thường tăng tốt khi nhà đầu tư lo ngại về chất lượng tài sản và nợ xấu ngành ngân hàng.

Quan điểm kỹ thuật: So với các ngân hàng khác thì VCB có xu hướng rất tốt, giá đã bứt pha đường xu hướng giảm và dòng tiền cũng được cải thiện rất đáng kể. Xu hướng ngắn hạn cũng rất chắc chắn, đáy sau cao hơn đáy trước. Những nhịp điều chỉnh có thể là cơ hội canh mua đối với cổ phiếu này. Khuyến nghị: Canh mua. Chờ những nhịp điều chỉnh về vùng hỗ trợ quanh 58 – 60. Động lực bứt phá có thể giúp giá quay về đỉnh cũ.

Nguồn HSC