Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

FPT thành lập từ 1988, là tập đoàn công nghệ đầu tiên và hàng đầu Việt Nam. Sau khi giảm tỷ lệ sở hữu tại FRT và Synnex FPT, FPT tập trung phát triển hai mảng: công nghệ và viễn thông với mục tieu trở thành công ty phần mềm quy mô toàn cầu. Trong 2018, FPT đã mua lại 90% Intellinet Consulting để phục vụ cho hoạt động cung cấp các dịch vụ công nghệ cho thị trường Mỹ. Khách hàng mua phần mềm của FPT chủ yếu từ thị trường Nhật, Mỹ, Châu Á TBD và Châu Âu.

FPT là tập đoàn công nghệ tham gia ở đa lĩnh vực, tuy nhân cơ cấu doanh thu tập trung ở 3 mảng chính: gia công phần mềm chiếm 42%, dịch vụ theo dự án 18%, dịch vụ viễn thông 34%. Ngoài ra các mảng khác như: bán lẻ (qua công ty liên kết FRT), giáo dục, quảng cáo trực tuyến đóng góp khoảng 6% doanh thu:

- Mảng gia công phần mềm: Trước đây FPT chủ yếu nhận các hợp đồng gia công phần mềm có GTGT thấp, từ 2018 FPT nhận ra chuyển đổi số là cơ hội tạo ra lợi thế công nghệ mới và thúc đẩy tăng trưởng kinh doanh, công ty đã tích cực phát triển và tiếp thị các giải pháp chuyển đổi số cho khách hàng hiện hữu và khách hàng mới. Sau khi mua lại Intellinet của Mỹ, FPT hiện đã bổ sung mảng tư vấn/chiến lược cho bộ sản phẩm và dịch vụ hiện có. Từ đó giúp công ty cung cấp các giải pháp trọn gói và ký hợp đồng trực tiếp với các công ty đa quốc gia, thay vì chỉ làm gia công như hiện nay.

- Mảng dịch vụ dự án: tăng trưởng mạnh nhờ những hợp đồng đã ký trong 2018 và chuyển qua ghi nhận trong 2019.

- Mảng dịch vụ viễn thông: gồm các dịch vụ kết nối băng thông cho cá nhân, hộ gia đình và cả các tếp khách hàng khác, tăng trưởng nhờ nhu cầu và số thuê bao tăng.

- Các mảng khác: mảng quảng cáo trực tuyến gần như không tăng trưởng so với năm ngoái. Ngoài ra, FPT còn tham gia mảng bán lẻ thông qua FRT nhưng sau khi giảm tỷ lệ sở hữu, mảng bán lẻ không còn đóng góp lớn vào doanh thu của FRT.

TRIỂN VỌNG: tiếp tục tích cực:

- Mảng gia công phần mềm tiếp tục tăng trưởng hơn 30% nhờ nhu cầu từ thị trường Nhật và Mỹ. Cùng với việc đi sâu vào chuỗi giá trị trong ngành, thực hiện cả các giải pháp tư vấn chuyển đổi số chứ không chỉ gia công phần mềm, biên lợi nhuận gộp của FPT được dự báo sẽ cải thiện.

- Mảng dịch vụ theo dự án bao gồm tích hợp hệ thống, giải pháp phần mềm và dịch vụ CNTT dự kiến đi ngang. Nhu cầu trong nước vẫn kém do ngân sách eo hẹp trong khi lợi nhuận tăng vì mảng phần cứng có tỷ suất lợi nhuận thấp đóng góp ít hơn vào doanh thu.

- Doanh thu của mảng dịch vụ viễn thông dự báo tăng trưởng 16% với LNTT tăng trưởng 22%. Tỷ suất lợi nhuận gộp được cải thiện nhờ dịch vụ truyền hình trả tiền có lãi bắt đầu từ năm 2020.

Trong dài hạn, chuyển đổi số là động lwujc tăng trưởng và cải thiện lợi nhuận trong tương lai. FPT đã triển khai kế hoạch chuyển đổi số, nhằm trở thành nhà cung cấp dịch vụ kỹ thuạt số hàng đầu chuỗi giá trị dịch vụ CNTT, có thể cung cấp các giải pháp chuyển đổi số toàn diện cho thế giới kinh doanh. Trong giai đoạn 2019 – 2021, công ty dự kiến thực hiện chuyển đổi chiến lược từ một nhà cung cấp dịch vụ CNTT thành một nhà cung cấp dịch vụ chuyển đổi số với 2 mũi nhọn: (1) chuyển đổi FPT và các công ty con thành các doanh nghiệp số và (2) phát triển một danh mục các giải pháp chuyển đổi số toàn diện để đáp ứng nhu cầu thị trường.

Tiềm năng tăng trưởng khả quan nhờ mảng gia công phần mềm với những lợi thế cạnh tranh lớn nhờ (1) chi phí thấp; (2) hệ thống CNTT mạnh; (3) mô hình kinh doanh toàn diện với sự hiện diện ở tất cả các mảng CNTT lớn; (4) ban lãnh đạo có tầm nhìn.

Báo cáo tài chính của FPT rất lành mạnh:

- Tỷ lệ nợ vay/VCSH thấp (0.56 lần), các chỉ số thanh toán tốt.

- Dòng tiền từ hoạt động sản xuất kinh doanh luôn dương trong nhiều năm qua.

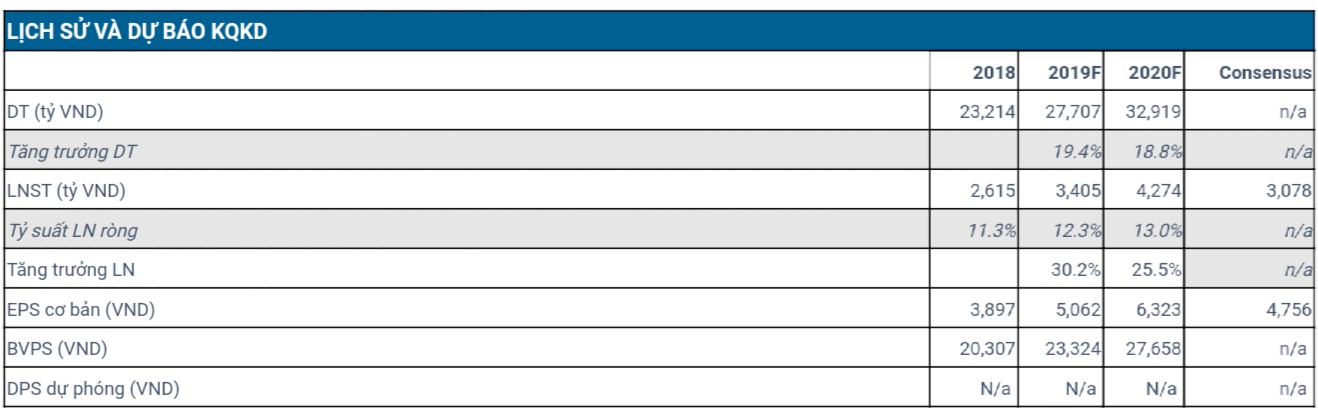

Dự phóng lợi nhuận: Lợi nhuận sau thuế 2019 – 2020 lần lượt đạt 4,079 – 5,025 tỷ, tương đương EPS là 5,062 – 6,323 đồng/cổ phiếu.

Nguồn HSC