Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

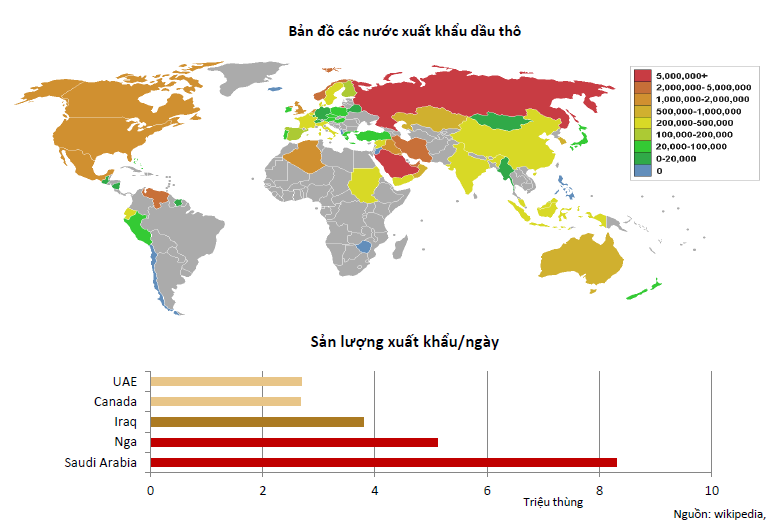

Dầu thô là loại nhiên liệu được sử dụng rộng rãi toàn cầu với giá trị lớn, hiện tại chưa có sản phẩm thay thế hoàn hảo, trong đó Brent và WTI là hai loại dầu thô được giao dịch nhiều nhất, và được sử dụng thể tham chiếu giá cho các loại dầu thô khác. Trung Đông và Nga là 2 nước xuất khẩu dầu thô nhiều nhất thế giới.

CÁI NHÌN CHUNG NHẤT CHO DIỄN BIẾN GIÁ DẦU

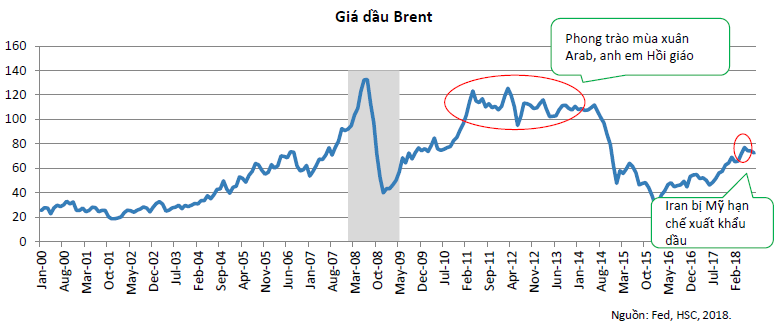

Xét một cách tổng quan, dự trữ dầu thô đang giảm dần là nguyên nhân quan trọng nhất giúp duy trì đà tăng nhẹ của giá dầu. Trong ngắn hạn, giá dầu (Brent) chủ yếu bị chi phối bởi các yếu tố chính trị từ khu vực Trung Đông.

Trung hạn, sự chậm lại của tăng trưởng kinh tế toàn cầu, đặc biệt là Trung Quốc – nước nhập khẩu dầu thô lớn nhất thế giới, sẽ tác động tiêu cực đến giá dầu. Chiến tranh thương mại Mỹ – Trung góp phần làm nghiêm trọng hơn sự suy giảm kinh tế này.

Còn về dài hạn, sản lượng tiêu thụ dầu thô vẫn tăng, nhưng sẽ chịu sự cạnh tranh mạnh mẽ của các nhiên liệu thay thế. Nhu cầu tiêu thụ dầu thô dự báo sẽ bắt đầu giảm từ 2030 do lượng tiêu thụ xe điện mạnh.

GIÁ DẦU ĐƯỢC DỰ BÁO TĂNG NHẸ ĐẾN 2020

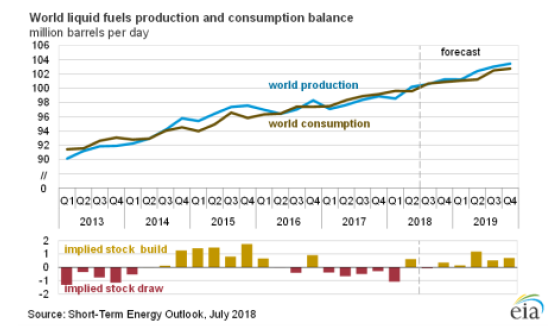

Dầu thô là 1 loại hàng hóa, do vậy giá dầu được quyết định bởi cung cầu. Sản lượng cung và cầu dầu thô đang trong trạng thái cân bằng. Nhu cầu tiêu thụ dự báo ở mức đỉnh trong 2018 – 2019 do nền kinh tế thế giới tăng trưởng cao nhất trong chu kỳ. Tồn kho dầu thô đang giảm mạnh do giá trị đầu tư khai thác chưa phục hồi kể từ 2015.

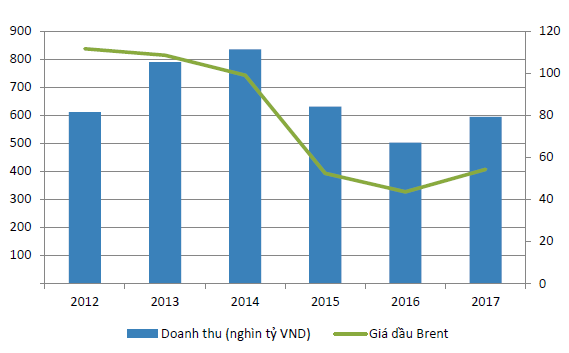

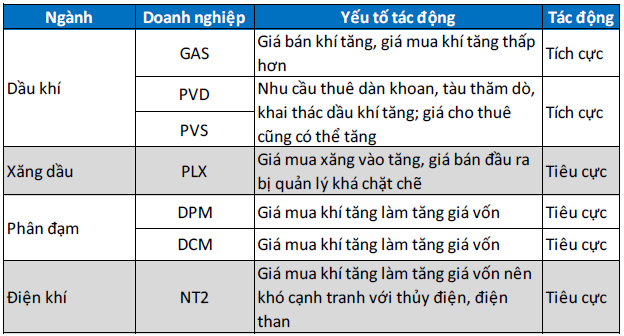

GIÁ DẦU ẢNH HƯỞNG LỚN ĐẾN DOANH THU NGÀNH DẦU KHÍ

- Các DN khai thác dầu để xuất khẩu hoặc cung cấp dịch vụ khai thác dầu chịu tác động trực tiếp từ biến động giá dầu: GAS, các công ty con của PVN như PVS, PVD, PVT.

- Các DN phân phối bán lẻ xăng dầu bị hạn chế quyền điều chỉnh giá bán linh hoạt, sẽ chịu tác động tiêu cực khi giá xăng dầu nhập khẩu tăng, còn giá bán trong nước không đổi: PLX

Từ những phân tích trên, chúng tôi khuyến nghị một số doanh nghiệp liên quan:

TỔNG CÔNG TY KHÍ VIỆT NAM – GAS. KHUYẾN NGHỊ: NẮM GIỮ.

Trong ngắn hạn, tăng trưởng của GAS sẽ nhờ vào xu hướng giá dầu thế giới.

Trung hạn đến 2021, tiềm năng tăng trưởng sản lượng tiêu thụ của GAS chỉ ở mức khiêm tốn. Vì Công ty cần có thêm mỏ khí mới để thay thế các mỏ hiện tại đã giảm trữ lượng. Những nguồn cung cấp khí mới cho GAS có thể sẽ là những mỏ khí mới như Cá Rồng Đỏ, Phong Lan Dại, Cá Voi Xanh. Tuy nhiên những mỏ khí này có thể sẽ đi vào khai thác muộn hơn dự kiến vì tiến độ triển khai gặp phải một số trở ngại, xuất phát một phần từ lý do địa chính trị.

Kế hoạch thoái vốn của Nhà nước sẽ được thực hiện vào năm 2019 và đây sẽ là động lực cho giá cổ phiếu.

Dự báo LNST năm 2018 – 2019 dành cho công ty mẹ là 12,135 và 13,551 tỷ tương đương EPS ~6,260đ và 6,990đ.

CTCP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM – PVS. KHUYẾN NGHỊ: MUA.

Việc tập trung giải thể mảng khảo sát địa chất do thua lỗ kéo dài làm giảm doanh thu trong nửa đầu 2018 nhưng về dài hạn sẽ là yếu tố tích cực đối với KQKD của PVS.

Nhiều khả năng PVS sẽ được đền bù hoàn toàn cho phần công việc đã thực hiện (25%) tại dự án Cá Rồng Đỏ cho đến thời điểm xảy ra sự kiện bất khả kháng.

Triển vọng dài hạn tích cực nhờ vào: (1) Giá dầu kỳ vọng tăng trong 2018 và 2019. (2) Các dự án ngoài khơi như Sao Vàng Đại Nguyệt và Block-B Ô Môn sẽ đóng góp lớn cho doanh thu trong 2019. Tỷ suất lợi nhuận của các dự án ngoài khơi (6-8%) cũng lớn hơn so với trên bờ (2-3%).

Dự báo LNST năm 2018 – 2019 dành cho công ty mẹ là 736 và 1,278 tỷ tương đương EPS ~1,647đ và 2,861đ.

CTCP VẬN TẢI DẦU KHÍ – PVT. KHUYẾN NGHỊ: KHẢ QUAN.

Động lực tăng trưởng trong tương lai của PVT đến từ:

- Giá dầu thế giới hồi phục mạnh (tăng 35% so với cùng kz) đã cải thiện đáng kể lợi nhuận của PVT ở mảng vận tải dầu thô và mảng tàu FSO.

- Nhu cầu từ các khách hàng chính (nhà máy lọc dầu Bình Sơn và Nghi Sơn) tăng.

- Trực thuộc cty mẹ PVN, PVT được đảm bảo sẽ tiếp tục giành được phần lớn thị phần vận tải dầu thô.

Nhà nước sẽ giảm tỷ lệ sở hữu tại PVT từ 51% hiện nay xuống còn 36% trong giai đoạn 2019-2020. Nhiều khả năng phương án thoái vốn sẽ là bán khớp lệnh trên sàn giao dịch cho nhà đầu tư tài chính.

Dự báo LNST năm 2018 – 2019 dành cho công ty mẹ là 607 và 612 tỷ tương đương EPS ~2,159đ và 2,174đ.

TẬP ĐOÀN XĂNG DẦU VIỆT NAM – PLX. KHUYẾN NGHỊ: KHẢ QUAN.

Trong 2018, thương vụ sát nhập giữa PG Bank và HDB sẽ đem lại khoản lợi nhuận tài chính không thường xuyên khoảng 1.327 tỷ đồng trong 6 tháng cuối năm.

Về dài hạn, PLX sẽ tăng trưởng với tốc độ vừa phải và bằng với tốc độ tăng chung của nhu cầu đối với các sản phẩm xăng dầu. PLX vẫn còn tiềm năng lớn trong tăng trưởng lợi nhuận và cải thiện tỷ suất lợi nhuận khi công ty triển khai chiến lược bán lẻ toàn diện, trong đó tăng cường cho thuê diện tích mặt bằng các trạm xăng cho bên bán lẻ thứ ba.

Dự báo LNST năm 2018 – 2019 dành cho công ty mẹ là 3,579 và 3,715 tỷ tương đương EPS ~2,936đ và 2,951đ.

Nguồn HSC