Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Chứng khoán 123 – Hướng dẫn đầu tư chứng khoán, phân tích cổ phiếu cùng chuyên gia Hướng dẫn Đầu tư Cổ phiếu, Chứng khoán, cách mở tài khoản Chứng khoán. Phân tích cổ phiếu, nhận định Thị trường Chứng khoán hàng ngày. Tư vấn và ủy thác đầu tư chứng khoán.

Ngành dầu khí bao gồm toàn bộ quá trình từ thăm dò khai thác, vận chuyển dầu thô và khí đến xử lý, chế hóa thành các sản phẩm khí, xăng dầu và cung ứng ra thị trường. Ngành dầu khí được chia thành 4 lĩnh vực: Thượng nguồn, trung nguồn, hạ nguồn và dịch vụ kỹ thuật dầu khí. Càng về phía thượng nguồn, doanh nghiệp càng cần vốn đầu tư lớn, và ảnh hưởng của giá dầu đến KQKD của doanh nghiệp càng lớn.

PVN đã xây dựng thành công, hoàn thiện chuỗi giá trị ngành dầu khí Việt Nam. Các doanh nghiệp dầu khí từ thượng nguồn đến hạ nguồn đều là công ty con, hoặc công ty liên doanh liên kết với PVN.

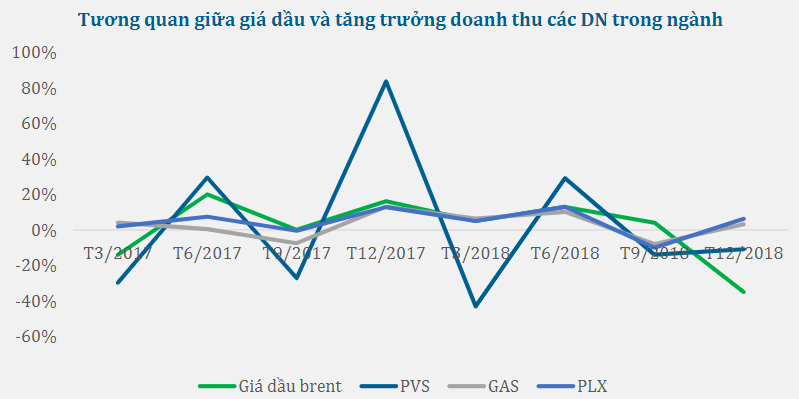

VIỆT NAM: KHÔNG ĐỒNG NHẤT GIỮA MẢNG DẦU VÀ KHÍ.

Mảng dầu mỏ vẫn đối diện với nhiều khó khăn:

- Sản lượng khai thác của các DN dầu khí VN đã, đang và sẽ tiếp tục suy giảm trong năm 2019, do các mỏ lớn đã vào giai đoạn cuối vòng đời khai thác, trong khi các mỏ mới chủ yếu là các mỏ trữ lượng nhỏ.

- Nền tảng giá dầu thấp cũng sẽ dẫn tới các kế hoạch thăm dò khai thác mới gặp nhiều khó khăn, do điểm hòa vốn của các dự án mới ở mốc khoảng 54 USD/thùng. Việc các kế hoạch thăm dò và khai thác mới chưa được triển khai cũng sẽ kéo theo các đơn vị cung cấp dịch vụ và thiết bị liên quan gặp khó khăn khi không có dự án mới.

Mảng khí đốt tuy chịu chung khó khăn thượng nguồn như mảng dầu thô, nhưng có nhiều động lực tăng trưởng tốt hơn:

- Dự báo 2019, tình trạng thiếu nước cho thủy điện tiếp tục diễn ra do hiệu ứng El Nino. Sự thiếu hụt này kéo theo nhu cầu điện khí tăng lên.

- Nhu cầu khí tăng cao trong khĩ trữ lượng các mỏ không còn nhiều buộc các DN phải tiến hành thăm dò mỏ mới, gián tiếp tạo ra động lực tăng trưởng doanh thu mới cho các DN cung ứng dịch vụ và sản phẩm phục vụ ngành dầu khí.

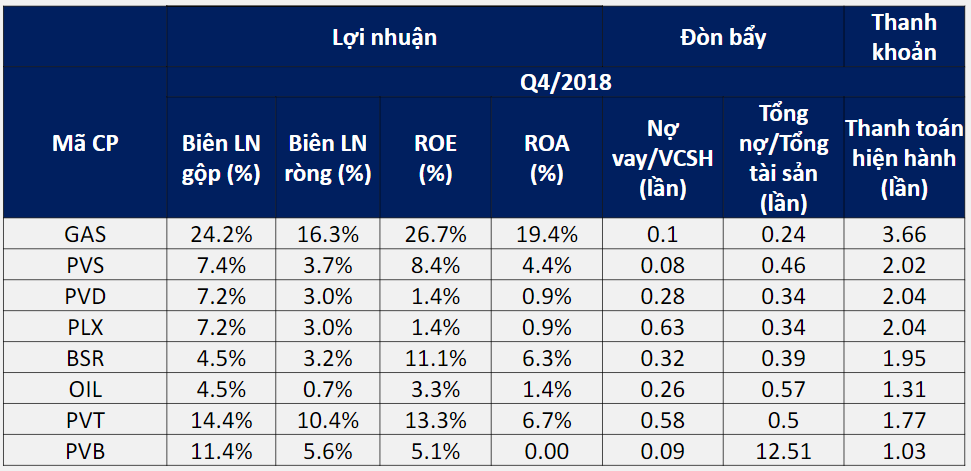

Các DN nằm ở trung nguồn, có vai trò vận chuyển và phân phối như GAS, PVT có biên LN và hệ số ROE lớn nhất. Các DN ở thượng nguồn có biên LN thấp hơn do khối lượng công việc lớn hơn và chịu nhiều rủi ro từ biến động giá dầu. Các DN hạ nguồn có chung đặc điểm với các DN thuộc ngành bán lẻ (biên LN thấp).

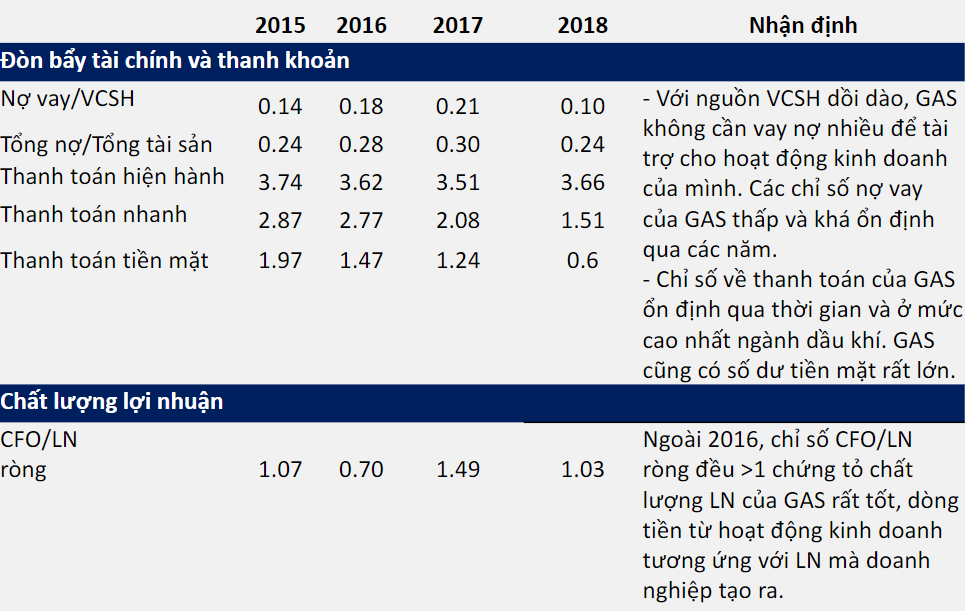

Tất cả các DN đều có hệ số đòn bảy tài chính thấp (trừ PLX), trong khi tỉ lệ thanh toán tốt, cho thấy đặc thù lưu chuyển tiền tệ trong ngành dầu khí nhanh.

Cùng điểm qua những cái tên lớn trong ngành:

TỔNG CÔNG TY KHÍ VIỆT NAM – GAS.

GAS là doanh nghiệp ở trung nguồn ngành dầu khí, thực hiện thu mua khí ẩm từ các chủ mỏ ngoài khơi, sau đó xử lý, lưu trữ và phân phối khí khô đến khách hàng. GAS đồng thời nhập khẩu LPG và phân phối cho thị trường trong nước.

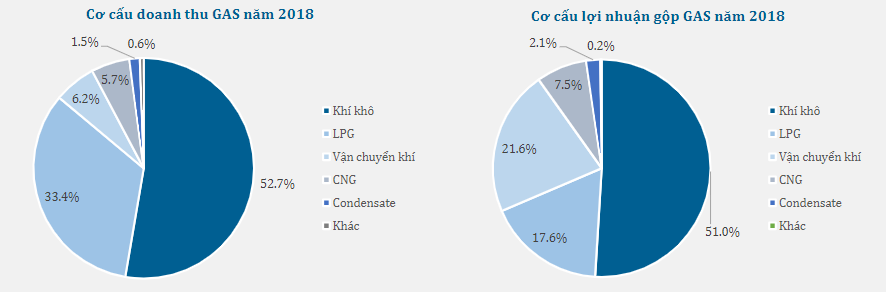

GAS có vị thế độc quyền với 100% thị phần phân phối khí thiên nhiên và giữ vị thế số 1 thị trường bán buôn LPG (75% thị phần). Bán khí khô và LPG là 2 hoạt động chiếm tỷ trọng lớn nhất trong doanh thu, tuy nhiên, bán khí khô và vận chuyển mới tạo ra lợi nhuận nhiều nhất.

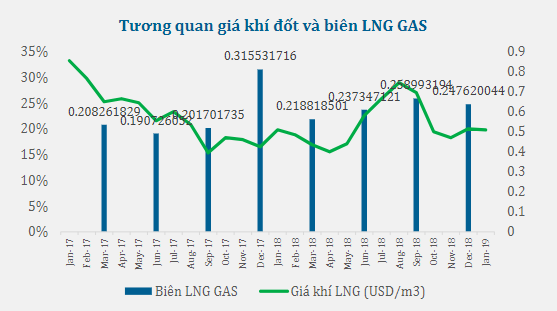

Từ ngày 20/03/2019, giá bán khí của GAS được cơ cấu lại, giúp GAS loại bỏ rủi ro lỗ đầu vào nếu giá khí khai thác từ mỏ cao hơn giá trần trước đây. Cụ thể: giá bán khí của GAS cho nhà máy điện được tính bằng 0.46 * giá dầu FO trung bình tháng tại Singapore + Phí vận chuyển (với điều kiện không thấp hơn giá miệng giếng).

Theo những phân tích kể trên, trong ngắn hạn, tình hình HĐKD của GAS mang tính trung lập, không có nhiều yếu tố tích cực.

Câu chuyện tích cực mang tính dài hạn với các siêu dự án sẽ khởi động từ 2020:

- Việc tiềm năng thủy điện của Việt Nam gần như không còn, trong khi các dự án điện hạt nhân không được phê duyệt và diện tái tạo còn chiếm tỷ trọng nhỏ khiến áp lực tăng sản lượng điện chủ yếu nằm ở điện khí.

- Đường ống Nam Côn Sơn 2 – Giai đoạn 2 dự kiến khởi công vào nửa đầu năm 2019 giúp GAS nâng công suất vận chuyển lên 50%. Dự án này sẽ thúc đẩy việc khai thác tại các khu vực nước sâu của bể Nam Côn Sơn, cũng như GAS được cam kết phí vận chuyển đảm bảo tỷ suất ROE không thấp hơn 12%/năm.

- Các mỏ khí mới đi vào hoạt động như Sao Vàng – Đại Nguyệt, Cá Rồng Đỏ, Sư Tử Trắng – Giai đoạn 2, Lô B – Ô Môn, Cá Voi Xanh là động lực dẫn dắt tăng trưởng dài hạn cho GAS.

TỔNG CÔNG TY CỔ PHẦN DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM – PVS.

PVS là doanh nghiệp hàng đầu cung cấp các dịch vụ kỹ thuật dầu khí tại Việt Nam, hoạt động cả ngoài khơi và trên đất liền, cung cấp nhiều dịch vụ đa dạng cho cả DN thượng nguồn lẫn hạ nguồn.

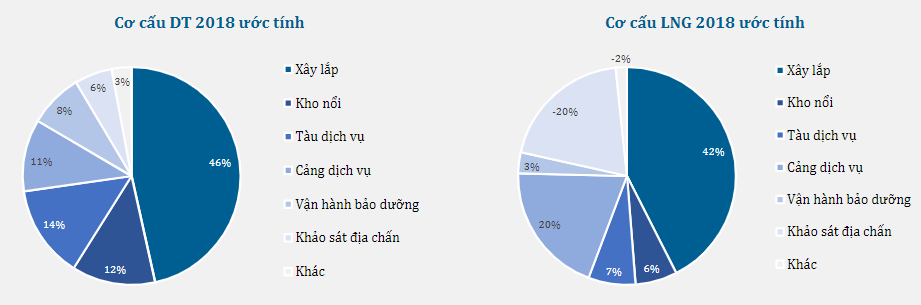

Các mảng KD của PVS bao trọn vòng đời khai thác một mỏ dầu: Từ dịch vụ xây lắp các công trình dầu khí, cho thuê dịch vụ kho nổi FSO/FPSO hay dịch vụ tàu kỹ thuật dầu khí, dịch vụ căn cứ cảng đến mảng khảo sát địa chất.

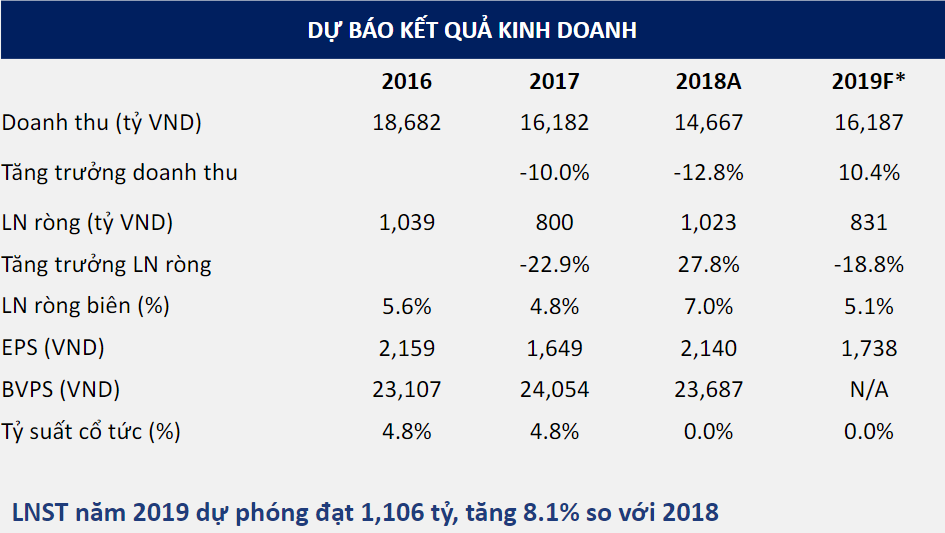

PVS đã vượt qua năm 2018 khó khăn và bước vào 2019 tích cực hơn:

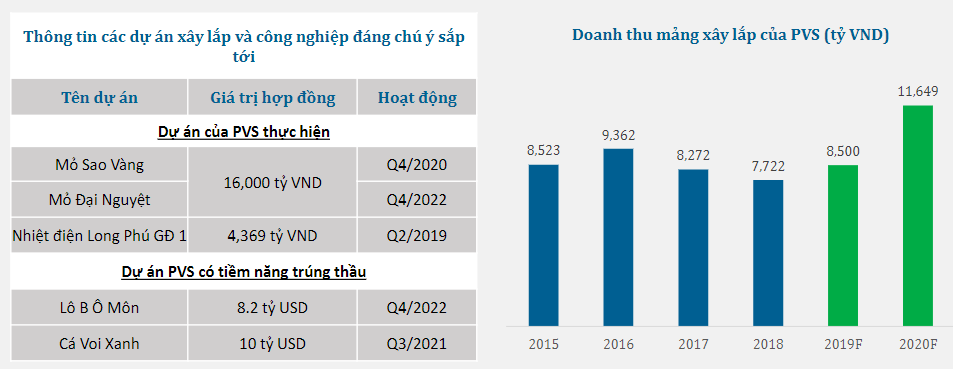

- Mảng xây lắp (M&C) tiếp tục là động lực tăng trưởng chính nhờ dự án Sao Vàng – Đại Nguyệt còn lại lượng backlog khoảng 600 triệu USD và dự kiến hoàn thành trong năm nay, đảm bảo LN cho cả năm. Ngoài ra trong 2019 nhiều khả năng PVS cũng sẽ ghi nhận LN từ một số các dự án công nghiệp khác như các dự án của TBA Group (không có nhiều thông tin cụ thể tuy nhiên ước tính DT – LN tỷ trọng nhỏ) và nhiệt điện Long Phú GĐ 1.

- Liên doanh giữa PVS – CGGV cung cấp dịch vụ khảo sát địa chấn đã giải thể trong năm 2018 sau vài năm gần đây luôn lỗ khoảng 200 tỷ mỗi năm (khoảng 20% LNTT). Việc này giúp PVS có LN tăng trưởng và dòng tiền cũng dồi dào hơn.

- Mảng FSO/FPSO vẫn đóng góp LN ổn định khoảng trên 400 tỷ mỗi năm. Trong 2019 tàu FPSO Lam Sơn sẽ được ký lại hợp đồng và nhiều khả năng PVS sẽ đàm phán nâng được giá thuê tàu.

Dài hạn của không chỉ PVS mà toàn ngành cũng đều đến từ việc hàng loạt các dự án dầu khí được khởi công góp phần làm toàn ngành dầu khí nóng lên, phục hồi các dịch vụ liên quan như tàu dịch vụ hỗ trợ và căn cứ cảng – đều là các mảng hoạt động của PVS.

Tuy nhiên, rủi ro biến động giá dầu vẫn là một yếu tố cần theo dõi cho PVS trong ngắn hạn. Dù vậy, HĐKD của PVS sẽ ít bị ảnh hưởng tiêu cực hơn so với các DN thượng nguồn dầu khí khác. Với nhiều dự báo giá dầu 2019 vượt xa mức 60 USD/thùng, rủi ro về giá dầu thấp sẽ không đáng kể với PVS trong năm nay.

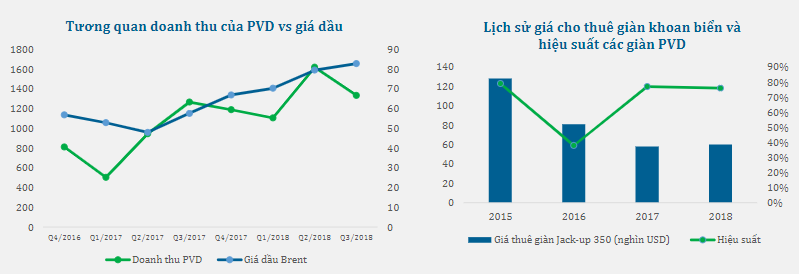

TỔNG CÔNG TY CỔ PHẦN KHOAN VÀ DỊCH VỤ DẦU KHÍ – PVD.

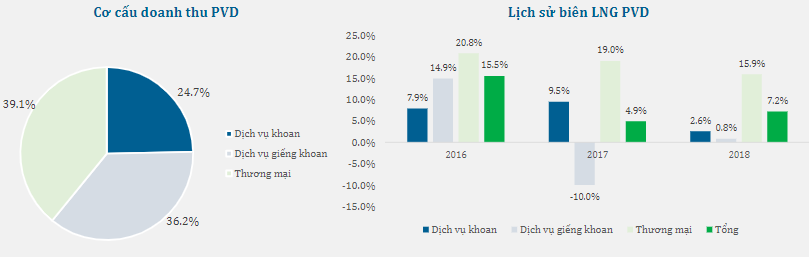

PVD là DN duy nhất cung cấp dịch vụ khoan dầu khí tại Việt Nam, với việc sở hữu 6 giàn khoan chia làm 3 dạng: giàn khoan cạn, giàn khoan biển và giàn khoan nước sâu. Trong đó, cho thue giàn khoan và cung cấp các dịch vụ liên quan đến khoan là 2 hoạt động cốt lõi đóng góp doanh thu và lợi nhuận cho PVD.

Hoạt động ở thượng nguồn nên doanh thu và LN của PVD có tương quan chặt chẽ với giá dầu thế giới.

NGẮN HẠN: KHẢ QUAN, MẢNG KINH DOANH CỐT LÕI SẼ HẾT LỖ.

Các giàn khoan biển (I, II, III, VI) dự báo sẽ đạt hiệu suất hoạt động tối đa, dựa vào các hợp đồng đã ký, bảo đảm doanh thu cho PVD.

Giá dầu ổn định quanh mức 70 USD/thùng, tạo điều kiện cho giá thuê giàn khoan được cải thiện.

Các khoản trích lập dự phòng trước đây tiếp tục được hoàn nhập, tạo ra lợi nhuận none – core business cho PVD.

Áp lực đến từ việc giàn khoan PVD vẫn sẽ nằm bờ do không có hợp đồng mới.

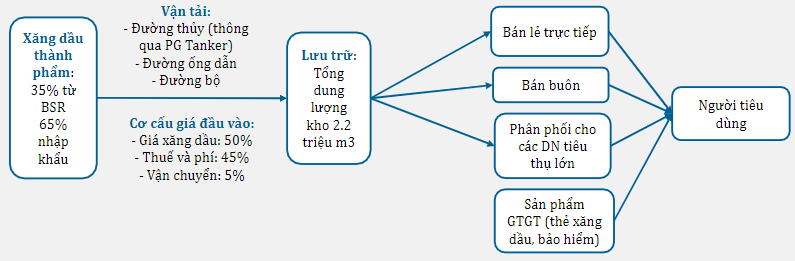

TẬP ĐOÀN XĂNG DẦU VIỆT NAM – PLX.

PLX là nhà phân phối xăng dầu có thị phần lớn nhất cả nước (48%).

Chuỗi giá trị của PLX

Giá dầu năm 2019 dự báo đi ngang quanh mốc 70 USD/thùng kéo theo giá xăng dầu thành phẩm cũng sẽ không có nhiều biến động lớn so với năm 2018. Thị phần cung cấp xăng dầu của PLX cũng đã ở mức bão hòa. Nhà máy lọc dầu Nghi Sơn hoạt động năm 2018 giúp PLX giảm chi phí nhập khẩu và PLX tiếp tục mở rộng số trạm xăng sở hữu để tăng biên LN. Ngoài ra, PLX có thể hạch toán LN từ việc bán PG Bank cho HD Bank trong năm 2019 nếu thương vụ này thành công.

Dài hạn mang tính tích cực, mô hình cây xăng hiện đại sẽ là tương lai. Mô hình trạm xăng đa chức năng là xu thế tất yếu của ngành bán lẻ xăng dầu, PLX đã tiến hành hợp tác với VINFAST để đón đầu xu hướng xe điện.

Nguồn HSC.